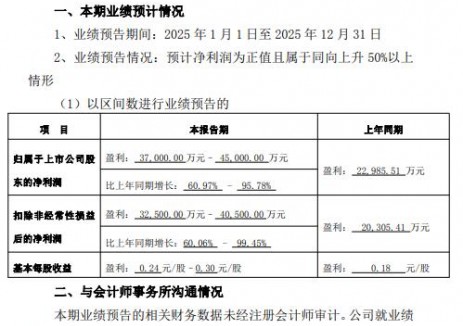

切换行业

切换行业

4月11日,江苏太平洋石英股份有限公司(证券简称:石英股份)召开2022年年度股东大会,就《关于公司2022年度董事会工作报告的议案》《关于公司2022年度监事会工作报告的议案》《关于公司2022年度财务决算报告的议案》等进行审议和投票,爱集微作为其机构股东参与此次股东大会。

供需偏紧下积极扩产

石英股份是一家集科研、生产、销售为一体的硅材料深加工企业,在光源、光伏、光纤、光学及半导体用石英材料等应用领域的市场及技术位居领先地位,主导产品有高纯石英砂、石英管(棒)、大口径石英扩散管、石英桶、石英锭、石英板、多种石英器件。

2022年,石英股份实现营业收入200,416.57万元,同比增长108.62%;实现归属于上市公司股东的净利润105,219.26万元, 同比增长274.48%。

按行业来分,2022年主营产品收入较上年同期实现较大增长,其中光源产品收入平稳,占其主营业务收入的16.45%,主营收入较上年同期增加326.02万元,同比增长1.01%;光纤半导体产品的收入占其主营业务收入的18.59%;光伏行业的主营收入占其主营业务收入的64.96%,较上年同期增加97,484.86万元,同比增长 305.94%。

光伏类产品的大幅增长是石英股份业绩增长的一大原因。

当前,光伏产业正盛,根据行业规范公告企业信息和行业协会测算,2022年全年光伏产业链各环节产量再创历史新高,全国多晶硅、硅片、电池、组件产量分别达到82.7万吨、357GW、318GW、288.7GW,同比增长均超过55%,行业总产值突破1.4万亿元人民币。

石英材料作为光伏产业的重要资源,市场火热需求旺盛。近几年,石英股份光伏类产品收入一直保持增长且增幅越来越大:2019年光伏行业的主营收入同比增长21.15%;2020年光伏行业主营收入同比增长41.46%;2021年光伏行业的主营收入同比增长108.46%。

在2023年经营计划中,石英股份亦将光伏领域视为发力重点。年报指出,石英股份将进一步提升公司在光伏用高纯石英砂等领域市场占有率,满足当前市场对光伏石英砂的迫切需求。

石英股份表示,对于高纯石英砂行业而言,资源和技术都十分重要,公司在技术层面具有优势,已掌握一些相对核心的技术。在供需偏紧、产量有限、价格上涨等背景下,公司解决上述问题的最好办法就是扩产。

半导体产品优先发展

除光伏领域外,半导体业务板块也是石英股份的一大工作重点。

石英材料在半导体产业的应用主要是在晶圆生产中的扩散和刻蚀工艺,应用于刻蚀工艺的石 英部件主要有石英环、石英保护罩等,应用于扩散工艺的石英部件主要有石英舟、石英炉管、石英挡板、套管等。

2022年,石英股份光纤半导体产品的收入较上年同期增加6,950.86万元,主要是半导体类产品收入增长,较上年同期增加13,193.79 万元,增长85.92%,半导体板块石英产品销售实现了快速增长。

在半导体领域,石英股份已通过东京电子高温扩散领域认证以及东京电子刻蚀领域和美国LAM刻蚀认证,美国应用材料认证也持续取得阶段性进展;还通过对连熔生产系统技术攻关,稳步推进第八代连熔生产技术投入使用,多种新型半导体用高端石英产品走向市场。

年报指出,石英股份2023年将继续贯彻落实半导体产品优先发展战略。

针对半导体领域的发展,石英股份在会上表示,目前正在扩大现有产品对外销售,推动更多认证,同时也在研发新品种,今年会有多个新品种和规划。石英股份强调,在半导体方面,公司正在从“跟随者”向“超越者”转变。以刻蚀环节为例,公司对标贺利氏等企业,会在纯度、气泡等方面做出提升。

在项目方面,江苏太平洋半导体石英材料(三期)项目已于今年1月在连云港开工。

具体来看,该项目由江苏太平洋石英股份有限公司投资建设,总投资32亿元,新建生产车间、仓储及辅助建筑约12万平方米,购置生产、检验包装及公辅等设备共计943台(套),可形成年产6万吨高纯石英砂、15万吨半导体级高纯石英砂、5800吨半导体石英制品的生产能力。

在年报中,石英股份强调,将推进三期项目加快建设步伐,争取早日建成达产。

正在加载...

正在加载...