切换行业

切换行业

在REITs基础资产种类的扩容与创新下,作为产业终端的光伏电站的证券化能力正在驶入新阶段。

日前,作为国内首单以光伏电站为基础资产的光伏REITs项目——中航京能光伏封闭式基础设施证券投资基金(下称“中航京能光伏REITs”)已经获得受理并收到了来自上交所首次反馈意见。

事实上,围绕光伏发电等碳中和资产早前已形成了单层ABS为载体的类RETIs尝试;而此番公募RETIs项目的推进,意味着光伏发电资产的证券化路径或正进一步打通。

据中航京能光伏REITs募集说明书显示,旗下所含的两单集中式光伏发电站——榆林光伏项目、晶泰光伏项目的估算税前折现率最高分别可达9.23%和10.03%,远高于目前高速公路收费、保障型租赁住房等常见REITs项目水平。

光伏的公募REITs化可能会成为一次探索,若该模式得以成行,则意味着更多光伏电站的证券化将成为可能,而2023年则有望成为光伏的公募RETIs元年,并对光伏产业链带来一系列正向的连锁反应。

可观的折现率

从申报信息来看,包括中航基金、招商证券、中航证券在内的多家中介机构参与了中航京能光伏REITs的操刀。

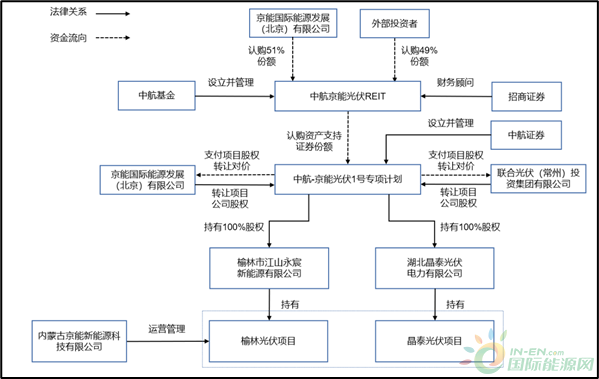

按照设计,中航京能光伏REITs采用了ABS-REITs的双层结构,即先由中航证券设立中航-京能光伏1号专项计划(下称“中航京能1号”)作为ABS载体,并以此从作为原始权益人的联合光伏投资集团有限公司(下称“联合光伏”)和京能国际能源发展有限公司(下称“京能发展”)处受让二者各自持有的两家集中式光伏发电项目公司股权——榆林市江山永宸新能源有限公司(下称“江山永宸”)、湖北晶泰光伏电力有限公司(下称“湖北晶泰”)。

两家公司股权正是榆林光伏项目、晶泰光伏项目的主体,二者装机容量分别为300兆瓦和100兆瓦。

中航京能光伏REITs交易结构图示

作为底层资产,榆林光伏项目、晶泰光伏项目分别于2017年、2015年启动运营,按照25年寿命估算的剩余发电年限则分别为17年至20年。

作为首单光伏REITs,项目各方也做出了更多工作。

例如为了让该项目“轻装上阵”满足REITs的借款比要求,原始权益人在申报前帮助项目公司解决了补贴债权包袱——2022年3至7月,联合光伏、京能发展分别从湖北晶泰、江山永宸处受让了价值达1.19亿元、6.79亿元的国补应收款。

募集说明书模拟测算,截至2022年半年末上述两项目合并计算的中航京能光伏REITs总资产和净资产分别为39.71亿元、16.36亿元;2019年至2022年上半年,营业收入分别为3.89亿元、4.35亿元、4.11亿元和2.23亿元;归母公司净利润分别为0.73亿元、0.97亿元、1.26亿元和0.72亿元。

另据预测,中航京能光伏REITs在2023年、2024年该项目的净利润分别可达1.63亿元、2.09亿元。

相对可观的利润之下,也让该项目获得了相对较高收益评估——其中榆林光伏项目所选取的税前折现率达9.23%,晶泰光伏项目的税前折现率更是有望达10.03%。

在不少近年来发行的基础设施REITs中,该收益测算并不低。例如2022年四季度发行的华泰江苏交控REIT的评估折现率约为8.31%;国泰君安东久新经济REIT的预估折现率在8.00%-8.50%之间,华夏基金华润有巢REIT估算折现率则仅为6.25%。

补贴退潮之后

较高的收益预期,显然离不开新能源所享有的补贴政策的发力。

在榆林、晶泰两项目的上网电价中,来自补贴电价的比例高达58%,这让两项目在2019年至2021年中的国补收入比例高达60.59%、59.22%、59.46%。

据财政部426号文(《关于<关于促进非水可再生能源发电健康发展的若干意见>有关事项的补充通知》)规定,“纳入可再生能源发电补贴清单范围的光伏发电项目 自并网之日起满 20 年后或累计上网电量超过上述合理利用小时数的,不再享受中央财政补贴资金”。

这意味着榆林、晶泰两项目距离享受补贴的剩余年限分别为12年、13年;募集说明书也强调,相关补贴可能最早将于2034年进入退坡期。

“如国补退坡后没有其他弥补措施,项目公司分别从 2034 年起每年营业收入将预计下降约 60%。”募集说明书指出。

补贴的高依赖度和退坡风险成为了上交所反馈意见的着重点。

对此,上交所要求ABS和REITs的管理人就国补退坡的影响及资产适用性发表意见,并对国补退坡等风险做出更充分的信息披露与风险揭示。

不过在补贴到期后,市场预期的碳排放绿证交易仍有可能为新能源项目带来后续收入。

426号文规定,补贴期满的光伏项目可通过后续的绿证许可参与绿证交易,而该部分收入尚未被中航京能光伏REITs纳入估算。

“基于审慎原则,基础设施项目估值时已考虑国补退坡带来的现金流入减少,且估值时未考虑绿证交易获得收益对项目收入的补充。”募集说明书指出。

伴随储能技术发展对发电消纳问题的化解,更多富余电量的产出能够帮助光伏电站在未来的绿证交易下获得更多主动权。

在保证保供用电量的同时,该项目的确在产生更多的富余发电收益;例如榆林光伏项目2022年前三季度该项目完成保障类发电2.64亿度的同时,还实现了1.09亿度的富余电量发电与交易,占实际结算总电量的29.24%。

吸引效应在途

光伏类REITs项目的悄然推进,正在让作为产业终端的光伏电站的证券化成为可能,若更多同类项目能够在年内申报或上市,2023年则有望成为光伏REITs元年。

其实早在2022年年底,“国家电投-吉电股份清洁能源绿色碳中和资产支持专项计划”为代表的类RETIs项目已经在新能源的证券化之路上有所尝试,而此次公募REITs模式一旦成行,或将对光伏产业带来更多的正向连锁反应。

光伏发电的预期收益,扣除补贴及碳交易因素外,很大程度上取决于单位成本的发电效率,因此围绕更具竞争力的电池技术路线,以及更高的光电转化率的竞赛可能会进一步升级。

技术迭代的反哺,也将给光伏发电项目为基础资产的REITs项目带来更多惊喜,伴随着N型电池渗透率的持续提高、钙钛矿等新技术的攻坚以及未来碳交易体系日趋完善下,相关项目的收益预期也将变得更具吸引力。

光伏的REITs路径打通后,光伏电站的投资者可作为REITs原始权益人将长期收益让渡给公开市场,更早实现预期收入的贴现,变现周期将大幅缩短。

另一方面,在ESG投资评价受重视度持续提高的当下,光伏REITs所代表的碳中和投资方向大概率将吸引更多的配置资金流入,这也将为光伏发电资产的REITs化创造有利条件。

如此一来,社会资本参与光伏电站建设的积极性将得到进一步提升,并激发更大的产业需求,这正是不少厂商所乐见其成的。

值得一提的是,目前申报的中航京能光伏REITs仍然是集中式光伏电站,伴随着更多光伏项目申报,考虑到2022年底发行的类REITs“国家电投-重庆公司能源基础设施投资户用光伏绿色资产支持专项计划”已经在分布式光伏的证券化上获得突破,未来不排除依托户用和BIPV的分布式发电的REITs化也将成为可能。

正在加载...

正在加载...