切换行业

切换行业

近年来中国是全球太阳能市场成长迅速的巨大推手之一,不仅是全球最大的需求国,同时也是全世界最大的光伏供应链聚落,光伏供应链从上游到下游,全球超过80%的供应量体来自中国境内。

2022年中国市场已进入平价无补贴的阶段,在十四五阶段中国也目标可再生能源的电力消纳在2025年底前达到20%、2030年达到25%,以及1200GW的风+光累积装机。

今年中国市场预计将有超过80GW的光伏电站项目安装量,并维持高度增长,预期在2025年将达到单年170GW以上的光伏组件需求。细究今年中国光伏需求的组成,83GW需求量预期将有43GW来自分布式项目,而其中夹带着25GW的户用光伏项目引领着分布式总量再创新高,有望占据中国安装量52%的水平。去年,是中国历史上首次分布式占比超过集中式,不仅分布式的成长轨迹有目共睹,也为分布式项目立下了重要的里程碑。

尽管如此,今年预期新增的40GW地面电站项目需求也是历年新高,随着储能的政策主要倾向集中式项目,预期在今年需求发酵下,储能产业也将蓬勃发展,而当前,以河北、青海、内蒙古、宁夏与新疆为前五大地面型光伏项目需求的市场,再加上荒漠的400GW大型风+光项目第一期100GW也已经开始动工,为集中式储能市场注入更多想象空间。

2022年光+储政策力道提升

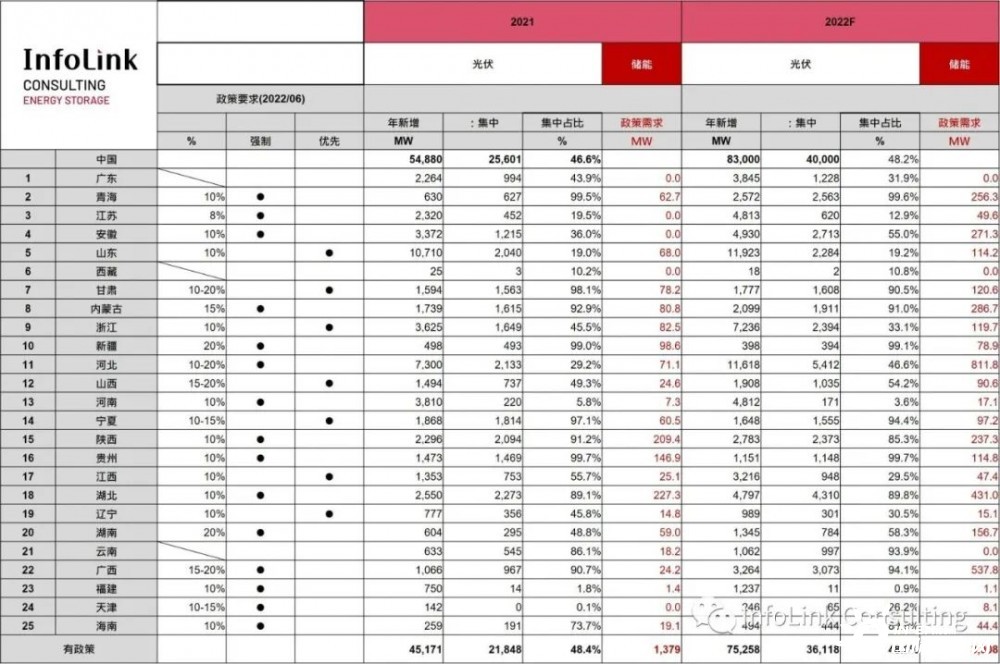

搭配光伏市场的快速增长,中国于2021年便开始更为积极的推动表前市场光+储政策,统计至2021年8月份的数据,中国已有20个省市颁布光+储的政策,要求新建的光伏电站需要配套5-20%的储能,根据政策力道可区分为优先激励与强制配套,而当时多数省份是以优先激励的软性政策为主,配套比例多为10%。随着时间推移至2022年6月,除了更多的省份也相继颁布光+储政策之外,部分省份也将优先激励的政策转为强制配套,同时配套的比例也有提升,充分展现了中国在发展新能源发电侧储能的决心。

1.jpg2021年集中式光伏与光+储政策下的储能需求

回顾中国于2021年的光伏装机量接近55GW,根据Infolink分析数据,有相关光+储政策的省份光伏装机量则为45GW,其中集中式约22GW,占比为48.4%。而储能部分,2021年的装机量为2.4GW,其中表前市场占比接近80%,规模达到1.85GW,并且,在表前市场中与光伏搭配的储能占比不到30%,因此,表前光+储市场规模仅约0.5GW。

透过2021年各省份的集中式光伏装机量以及相应的光+储政策,Infolink以理想情境测算表前光+储市场的需求量,如表所示,2021年的光+储规模为1.38GW,与实际装机量0.5GW有不小落差,造成此结果的主要因素有:(1) 中国处于储能发展初期以及政策优化阶段,政策出台时间与建置期的时间差 (2) 原物料价格飙涨,电芯供不应求等等。即便如此,2021年储能规模相较2020年仍大幅成长100%,透过Infolink光+储理想规模的测算显示,中国表前市场的储能发展值得期待。

2022年集中式光伏与光+储政策下的储能需求

2022年全球在推动再生能源相关政策上有更为积极的方针,另外也随着疫情趋缓,对于今年市场表现较为乐观。Infolink分析预测今年中国的光伏装机量将达到83GW,相较2021年成长幅度超过50%,而有相关光+储政策的省份光伏装机量则为75GW,集中式约36GW,占比同样约为48%。

在储能市场部分,预测今年中国的成长幅度同样将超过100%,达到5GW以上的规模,其中表前市场比重依然维持高点约为75%,规模接近4GW。同时根据2021年表前市场与光伏搭配的储能占比接近30%,Infolink乐观预期今年的占比将提升至超过40%,推算2022年的表前光+储实际建置规模约为2GW。

此外,再次透过2022年预测各省份的集中式光伏装机量以及相应的光+储政策,Infolink以理想情境测算光+储市场的需求量,规模达到3.9GW,虽上述预测的实际建置规模2GW与理想情境仍有不小的差距,但年增速已达到300%,除了说明政策对于市场的驱动确实有显著提升效果外,也说明市场对于较强硬政策仍需要较多的时间做缓冲与适应。

中国30.60双碳目标之路下的光+储成长规模

2021年与2022年中国的光伏市场由55GW成长至83GW,表前光储市场将由0.5GW成长至2GW,而根据政策测算的理想情境光储市场需求量则为1.4GW增长至3.9GW。

中国在快速增长的光伏市场下,对于储能的配套需求必将提升,后续不论是中央或是各省市对于储能的配套的政策都将持续滚动加强。今年6月7日颁布的《关于进一步推动新型储能参与电力市场和调度运用的通知》,让储能不再是为了迎合光+储的配套政策,而是更可独立参与其他的辅助服务,从而提升储能的收益与经济价值刺激储能产业发展。因此,光伏市场的快速增长与储能政策相辅相成下,Infolink乐观预期中国的储能市场将由2020年的2.4 GWh成长至2025年的32GWh,累积规模接近100GWh,复合成长率接近70%,Infolink也将持续追踪市场发展的挑战与后续政策动态。

正在加载...

正在加载...