切换行业

切换行业

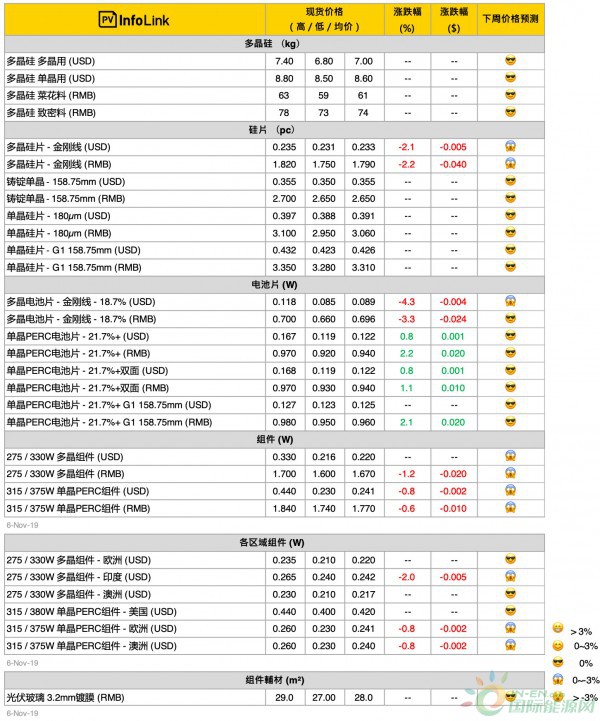

价格说明

新增之菜花料报价主要使用在多晶长晶,致密料则大多使用在单晶。

现货价格为因应市场需求变化,单晶硅片报价以低阻硅片为主

PV Infolink现货价格信息中,人民币价格皆为中国内需报价,而美金显示之价格则为非中国地区的海外价格,并非人民币直接换算美金。

PV Infolink的现货价格参考超过100家厂商之资讯。主要取市场上最常成交的“众数”资料作为均价(并非加权平均值)、但每周根据市场氛围略有微调。

硅料价格

本周单多晶硅料价格持稳,一线大厂基本上无新订单签订,大多执行前期订单。国内单多晶用料价格分别落在每公斤74及61元人民币。现阶段硅料厂在没有库存压力的情况下,主动降价概率低,少数订单也只是试探性的些微调整价格。面对单多晶用料价差缩小,无疑是挤压到铸锭企业利润空间,也直接影响铸锭企业的开工率。在多晶后市需求偏弱情况下,硅料价格成为支撑多晶硅片主要的关键因素。若铸锭企业能够在质量不变前提下,提升低价料源占比,可摊提目前较高的硅料成本。从供需角度来看,四季度单晶用料供应略低于单晶硅片需求,供应略显紧张,加上龙头硅片厂报价持稳的情况下,单晶硅料价格有所支撑。海外用料由于人民币升值连带汇率影响下,单多晶硅料高价部分略微上升。

硅片价格

受到多晶电池价格崩盘及多晶需求低迷影响,本周国内多晶硅片价格呈现跳水式滑落,来到每片1.75-1.82元人民币区间。一线厂仍维持坚挺报价,但实际市场成交价已跌破每片1.80元人民币。部分小厂及贸易商为保住现金流,低于市场成交价抛货销售,也扰乱市场行情。在现货市场上交易的铸锭企业,愿降价刺激下游采购,但恐慌性降价也会让电池厂保持观望态度。铸锭企业在硅料价格尚未松动前,将下调开工率。预期硅料端价格尚未明显松动以前,多晶硅片价格仍然存在续跌的可能。海外多晶硅片受到国内价格下滑,价格已经开始松动,每片落在0.231-0.235元美金。单晶部分则是在月初议价后及单晶PERC电池价格上抬,整体价格有所支撑,但二线厂成交价下调,市场实际成交价落在每片3元人民币以下。铸锭单晶价格维持不变,国内主流价格维持在每片2.65-2.7元人民币,海外价格每片0.35-0.355元美金。

电池片价格

需求不振的常规多晶电池片价格在本周更显混乱,主流价格来到每片3.2元人民币上下,换算每瓦价格已来到0.696元人民币,但过去一周也陆续出现每片3.05-3.15元人民币的小厂及贸易商抛售价格,让市场上整体价格区间拉大。由于多晶电池片产线大多较老旧,此价格已经低于大多数产能的现金成本水位,随着多晶产线已陆续转回生产单晶、或是干脆关停,国内多晶电池片价格应该已接近底部。海外价格部分,印度仍是目前最大的多晶需求支撑,近期价格也快速反应,跌至与国内价格差不多的价格区间,换算美金来到每瓦0.086-0.09元美金。单晶PERC电池片部分,由于部分国内启动的项目为传统M2尺寸的需求,因此近期M2需求反而略优于大尺寸电池片,且整体价格稍有拉抬,来到每瓦0.93-0.95元人民币上下。158.75mm方单芯片(G1)主流价格则来到每瓦0.95-0.97元人民币。海外部分,受到汇率影响,美金价格小幅上涨,但由于部分海外组件企业在先前低价时已提前锁定订单价格,因此目前海外整体价格波动并不明显。

组件价格

多晶产品的需求不佳在十一长假后先从多晶电池片体现,然而组件端的常规多晶产品订单也并不乐观,在多晶电池片、硅片相继崩落后,多晶组件价格也呈现混乱局面。不少厂家常规多晶组件跌至每瓦1.65元人民币以下,个别项目也出现较激进的低价,预期降价对需求的刺激在短期内也无法体现,近期价格将持续混乱。

正在加载...

正在加载...