切换行业

切换行业

11月30日,也就是本周四,《联合国气候变化框架公约》第28次缔约方大会——COP28,将在阿联酋迪拜开幕。

创纪录的高温和气候变化影响加剧的这一年,即将结束。气候影响的频率和强度的迅速增加,给全球各国、特别是经济基础脆弱的发展中国家,造成了重大影响。

关于人类共同面临的这一严峻挑战,羊群效应是明显的。我们近来听到越来越多消极的声音,诸如“我们不会成功”、“我们注定失败”。

然而,过去几十年来可再生能源的发展实践已经充分证明,人类完全可以让积极的变化发生得再快一些,再快一些。因为,我们此刻拥有保护这个星球及其居民的所有工具,特别是——光伏。

COP28面临一个重大抉择:是向化石燃料游说者、末日论者和民粹主义者让步?还是让在过去的工业时代难以想象、但现在却完全可能发生而且必须实现的事情发生?我们每一个人都重任在肩,引导碳中和的巨轮朝着正确的方向航行。

笔者今天推荐一个NGO组织——新气候研究所(NewClimate Institute)。这是一家致力于气候政策和全球可持续发展的非营利组织,办公室位于德国的科隆和柏林。今天文章的文字内容与图片,均来自新气候研究所的不同报告。笔者有删节改动。

图片

01

电力脱碳,竟没有一个国家符合要求

电力部门脱碳,是实现净零排放的关键一步。到2040年,在一代人的时间内,实现电力行业脱碳,这是一个无比宏大的目标。二三十年,相对于工业革命以来就有的化石能源的转型来说,还是短暂而紧迫的。

发达国家比发展中国家的目标要快5-10年。发达国家需要到2030年逐步淘汰煤炭,到2035年逐步淘汰天然气。发展中国家,电力部门的脱碳也不甘落后,需要到2040年逐步淘汰煤炭和化石天然气,其中许多国家都推出庞大的财政支持。

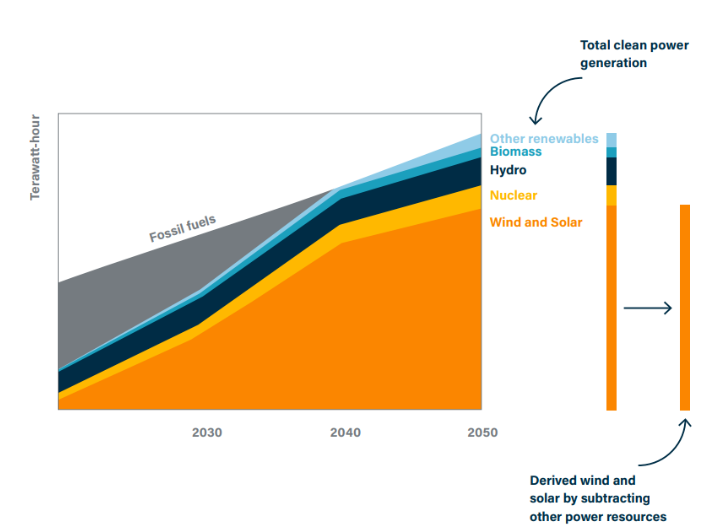

实现清洁能源的关键,是加速可再生能源的部署。在1.5°C 统一基准下,到 2035 年,所有国家将实现 80% 以上的电力来自可再生能源,并在 2050 年实现 90-100% 的可再生电力供应。

也就是说,基于这个目标,人类迈向碳中和之路,并不是一个匀速的过程。2035年前,光伏、风电与储能的巨大机遇,将是令人震惊的。

注:上图仅供说明之用。y轴代表能量单位(例如 TWh)

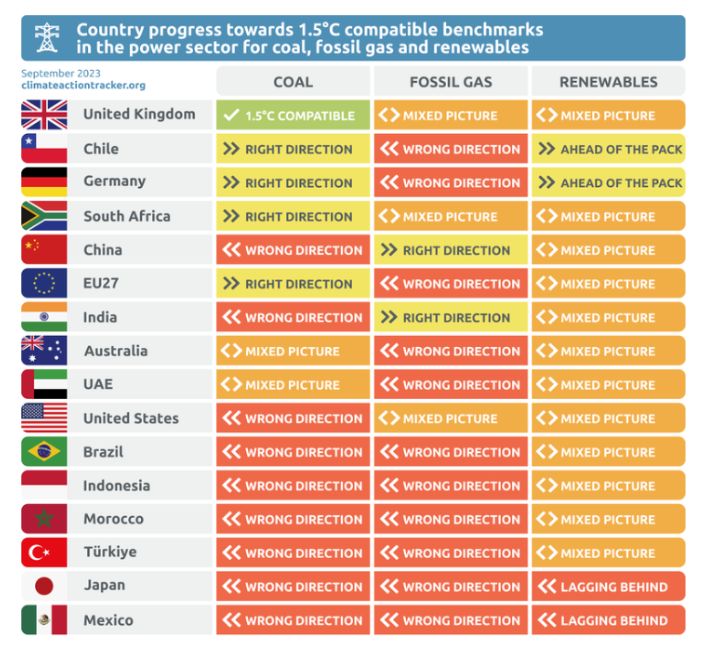

为了帮助跟踪全球和国家层面的进展,新气候研究所的一个模型——气候行动追踪器,为电力行业中化石天然气、煤炭和可再生能源的份额制定了基准,这些基准与将升温限制在 1.5°C 相锚定。

新气候研究所的专家们在经过研究后一致认为,迄今为止,全球所有国家,并没有一个国家在终止化石能源发电这个问题上走上正轨。

该机构指出,他们评估的国家在淘汰化石能源的进度,还没有跟上碳中和要求,虽然已经出现一些积极的迹象:

英国有望在2024年之前逐步淘汰煤炭——这是在1.5°C 兼容的时间表上,欧盟、德国、智利和南非正朝着正确的方向前进。如果巴西废除博尔索纳罗时代的立法,它可能会走上正轨。

美国和英国的2035 年电力部门脱碳目标,符合届时需要不断淘汰化石天然气的目标,但两国都需要采取更多措施来实现这些目标。

印度和中国目前的化石天然气发电水平,已达到1.5°C的兼容水平,但两国都需要制定长期淘汰战略。

德国和智利在可再生能源部署方面处于领先地位。尽管该行业在其他地方(中国、印度)蓬勃发展,但其速度,仍不足以满足逐步淘汰化石燃料所需要的那种速度。

还有很多值得担心的地方:

该机构分析的国家中,都没有明确的化石天然气淘汰计划,而且化石天然气的份额,现在比煤炭还要大。

尽管大部分国家的煤炭正在萎缩,但也有国家正在扩张,避免排放量大幅增加的唯一方法,就是大幅削减燃煤电厂的利用率。

大多数国家在加速可再生能源转型方面做得不够,日本和墨西哥垫底。

阿联酋呼吁逐步淘汰排放而不是化石燃料。我们的分析表明,CCS 在化石天然气发电中发挥的作用很小,在煤炭发电中则完全没有发挥作用。作为即将上任的缔约方会议主席,阿联酋可以通过确保到 2040 年在全球范围内逐步淘汰化石燃料达成全球协议,并在 2035 年之前在国内以身作则,从而对气候雄心产生重大影响。

脱煤是一个重点和难点。

一段时间以来,人们都知道我们必须让燃煤电力成为历史。对于发达国家来说,这意味着到 2030 年逐步淘汰所有煤电,对于世界其他地区来说,这意味着到 2040 年逐步淘汰所有煤电。

为了实现这一目标,到2030年,煤电需要从目前发电量的三分之一以上,迅速下降到个位数。任何地方都没有继续扩大煤电发电的空间。全球煤炭淘汰正在进行中,但很少有国家能获得满分。

02

三个国家的启示:印度、巴西和印尼

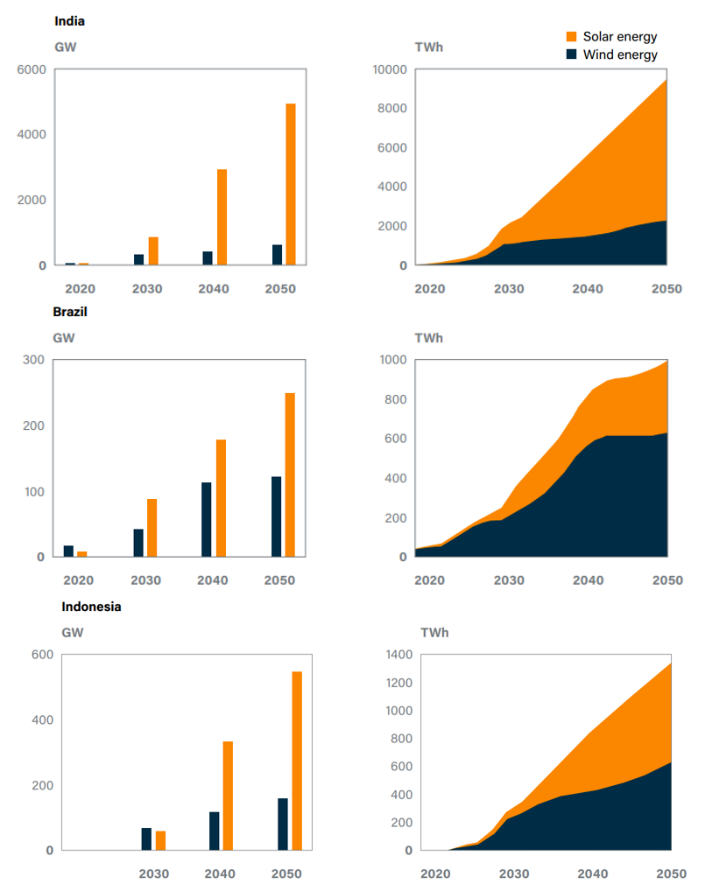

基于1.5°C的要求,新气候研究所重点研究了巴西、印度和印度尼西亚这三个发展中国家的未来增长趋势。

研究结果表明,上述三个国家从2022年到2030年,风能和太阳能的发电量将增长4倍、8倍和13倍。这需要这三个国家的可再生能源发电量,每年都要增长约20% 、30%和40%。

三国之中,印尼的增长曲线将最为陡峭,因为该国的目前的风电和光伏发展水平最低。笔者最近专门介绍过,印尼最近刚刚启动200亿美元的新能源超级融资计划。

由于地理条件优势,在印度,太阳能具有最大的技术经济适用性。到2050年,光伏在该国的发电总量中,将占到89%。巴西的风电比重则会更大一些,占到可再生能源的60%。印尼的风电和光伏大致相等。

在印度,十年平均每年新增风力发电量在21世纪20年代达到峰值,约为30吉瓦/年,然后从2030年起下降到10-20吉瓦/年左右,这使得总风力发电量和发电量能够适度增长。同时,太阳能光伏加载量在本世纪30年代迅速增加到200GW/年左右,这是在整个时间范围内保持的。

在巴西,太阳能光伏新增量将从2010年代的平均水平增加约1GW/年,在未来三十年达到7-9GW/年。与此同时,风电装机容量的增加,将持续到21世纪30年代末,届时风电部署的速度将达到最大值。在21世纪30年代,平均每年风力发电装机容量为7 GW。在此之后,到2040年代,总风力发电量将趋于稳定,所需的新增风力发电能力将降至1GW/年左右

印度尼西亚在风能和太阳能装机容量增加方面也表现出这种"高峰和下降"的行为。

上述分析证明一点,每个国家风能和太阳能部署的高峰日期是不一样的。虽然这个国家样本不足以得出明确的结论,但如果不同国家的最大增长点(以及全球供应链上的最大需求)不完全一致,它就可以帮助避免全球清洁能源竞赛中的瓶颈,从而减缓能源转型。

注:条形图表示十年平均值。因此,每个十年内的年新增产能可能有所不同,在十年内有一个平稳的增加/减少趋势。

有三个因素在起作用,可以解释不同时期风能和太阳能装机容量的年平均值的波动:

第一个动力,围绕着在能源结构中迅速摆脱化石燃料的迫切需要。这就需要加快部署可再生能源,其中风能和太阳能装机容量发挥关键作用。这种动态将在21世纪20年代和30年代占主导地位,推动这些时期太阳能和风能发电能力的大部分年度安装。

第二个动力,需要每年持续安装可再生能源,以满足增量因素(如经济和人口增长)和结构变化(如电气化) 产生的日益增长的电力需求。尽管这一动态在任何时候都是相关的,但在21世纪30年代和40年代,当电气化的“S曲线”增长真正起飞时,这一动态将更加明显。

第三个动力,是增加装机容量以取代老化的太阳能电池板和风力涡轮机。然而,这方面不太明显,因为大部分的风能和太阳能能力尚未部署。到2040年代后期,随着现有设施老化,需要更换或更新,更换的必要性可能会变得更加明显和重要。

总的来说,每年风能和太阳能装机容量的轨迹首先描绘了一个快速指数增长的时期,因为化石燃料淘汰和需求增加的前两个动态需要大量新的可再生能源装机容量。在印度,到2030年,新增产能将强劲增长,2030年的平均新增产能约为220GW/年。这一部署率将持续到21世纪40年代。与此同时,巴西和印度尼西亚将在本世纪30年代达到最大产能增加,随后的十年将出现下降。

风能和太阳能的成本降低,是过去十年的巨大成功之一。

从2010-2020年,太阳能光伏发电的成本下降了85%,而陆上/海上风力发电的成本下降了46/55%(IRENA,2021)。

风能和太阳能可能会继续其成本曲线,这将继续对能源系统的转型产生变革性的影响。然而,未来的技术进步本质上是不确定的,风能和太阳能成本继续下降的速度可能会有所不同。

03

COP28,我们应该关注什么

在COP28大会之前,新气候研究所还发布了一份《2023 年气候行动状况》,提供了世界可以遵循的路线图,以避免日益危险和不可逆转的气候影响,同时最大限度地减少对生物多样性和粮食安全的危害。

它将《巴黎协定》1.5°C 的温度限制,转化为 2030 年和 2050 年各行业的目标,这些行业约占全球温室气体排放量的 85%,包括电力、建筑、工业、交通、森林和土地、粮食和农业,以及重点关注的行业扩大技术碳去除和气候融资。然后,报告评估了全球集体进展,并强调了本十年必须紧急加快行动,将升温限制在 1.5°C 之内。

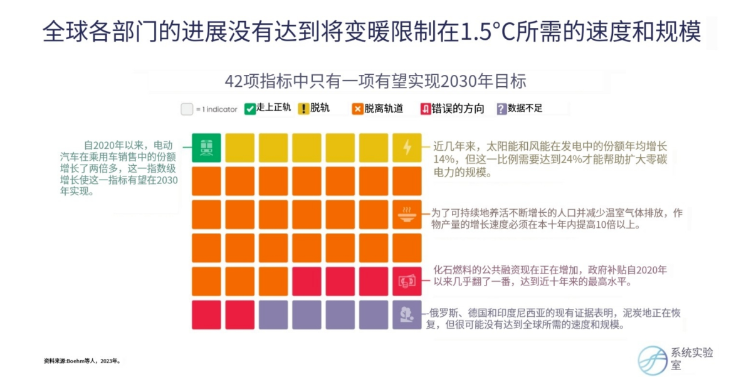

《2023 年气候行动状况》发现,全球将气温升高限制在 1.5°C 的努力全面失败,除电动乘用车销量外,近期在所有指标上取得的进展都远远落后于解决气候问题所需的速度和规模。

例如,今年的《气候行动状况》发现,在缩小气候行动全球差距方面取得的进展仍然严重不足——评估的 42 项指标中有 41 项未能按计划实现 2030 年目标。其中一半以上指标的进展仍远远偏离正轨,因此最近的努力在这十年必须至少加快两倍。更糟糕的是,另外六个指标完全朝着错误的方向发展。

在这一系列落后者中,与最近的趋势相比,结束化石燃料公共融资、大幅减少森林砍伐和扩大碳定价体系的努力在一年内经历了最重大的挫折。例如,2021 年,化石燃料的公共融资大幅增加,具体而言,政府补贴比 2020 年几乎翻倍,达到近十年来的最高水平。2022 年,全球森林砍伐面积略有增加,达到 580 万公顷 (Mha),一年内损失的森林面积比克罗地亚的面积还多。

但在这些坏消息中,一些亮点凸显了快速变化的可能性。过去五年,电动汽车在乘用车销量中的份额以年均 65% 的速度呈指数级增长,从 2018 年占销量的 1.6% 上升到 2022 年占销量的 10%。这样的进展使该指标在 2030 年步入正轨。

全球努力正朝着正确的方向前进,在另外六项指标上的步伐虽然仍然不够,但充满希望,而且在适当的支持下,一些指标可能很快就会经历指数级的变化。在所有朝着正确方向发展的指标中,与最近的趋势相比,那些专注于增加强制性企业气候风险披露、电动卡车销量以及电动汽车在乘用车中所占份额的指标,在一年内取得了最显著的增长。

尽管如此,所有部门都需要大力加速努力,才能步入 2030 年的正轨。例如,世界需要:

大幅增加太阳能和风能的增长。近年来,这两种技术在发电中的份额年均增长 14%,但到 2030 年这一比例需要达到 24%。

淘汰发电中的煤炭的速度比目前的速度快七倍。这相当于到 2030 年每年淘汰约 240 座平均规模的燃煤电厂。尽管燃煤电厂的持续建设将增加未来几年需要关闭的电厂数量。

将快速交通基础设施的覆盖范围扩大六倍。这相当于这十年中每年建造的公共交通系统的规模大约是纽约市地铁轨道、公交车道和轻轨网络规模的三倍。

每年的森林砍伐速度(相当于 2022 年每分钟砍伐 15 个足球场的森林)需要在这十年内以四倍的速度减少。

到 2030 年,将高消费地区(美洲、欧洲和大洋洲)的人均牛、山羊和绵羊肉类消费量降低至每周约两份或更少,从而以八倍的速度转向更健康、更可持续的饮食。这一转变不需要减少消费已经低于这一目标水平的人口的消费,特别是在低收入国家,适度增加消费可以促进营养。

正在加载...

正在加载...