切换行业

切换行业

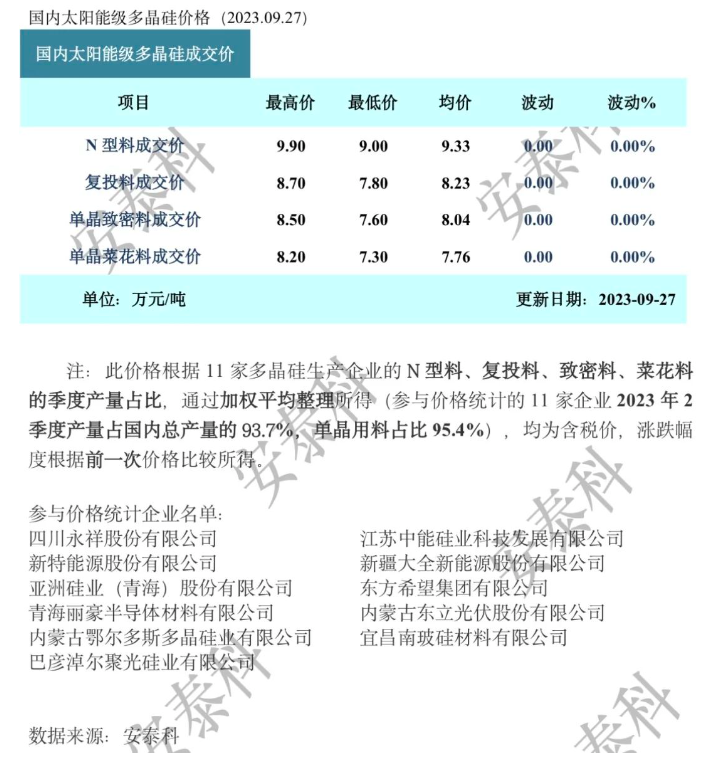

本周国内N型硅料价格区间在9.0-9.9万元/吨,单晶致密料价格区间在7.6-8.5万元/吨,环比均持平。考虑到即将进入节假日,下游企业补充库存,本周成交较上周有小幅上升,N型有成交的企业为4家,P型有成交的企业为6家,仅少数企业成交量较大,其余企业均为少量成交,目前下游企业已经基本完成假期采购。

本周多晶硅市场价格全线持稳,高低价均无变化。原因如下:第一,本周上下游博弈力度加大,受到下游硅片环节成交价持续走低的影响,硅料签单磋商难度加大。第二,下游拉晶企业持续高位满开,硅料需求量无减弱趋势,从月度供需平衡角度看,硅料供应仍不及下游需求,硅料挺价能力较强,短期内价格大幅下跌的概率较小。第三,近期硅料厂商保持无库存状态,且仍有前期订单尚未执行完毕,企业会谨慎考虑新签订订单规模,更倾向于挺价或提价成交。

截止本周,国内硅料生产企业合计16家(包含新建投产企业两家),其中一家企业停产技改,期限延至十月;一家企业出现意外事故,对产量有一定影响,预期9月份产量较之前预期有一定幅度的减少。同时据海关统计,8月份国内多晶硅进口量为5325吨,环比减少34.75%,同比减少41.28%。1-8月份累计进口量为48580吨,同比减少85.56%。

总体来看,9月份供应不及预期,而硅片环节大幅降价也表明下游阶段性的供需失衡。虽然硅片降价压力会陆续传导至硅料端,但预期假期之后还将有新一轮采购,短期内价格仍以持稳为主。对于4季度市场判断,仍主要看市场需求,特别是组件价格跌至1.1元/w之后,是否再次激发年底抢装。同时,年底之前行业是否会再次呈现去库存的局面,新增硅料产能是否如期投放市场,以上因素均对市场造成一定影响。

正在加载...

正在加载...