切换行业

切换行业

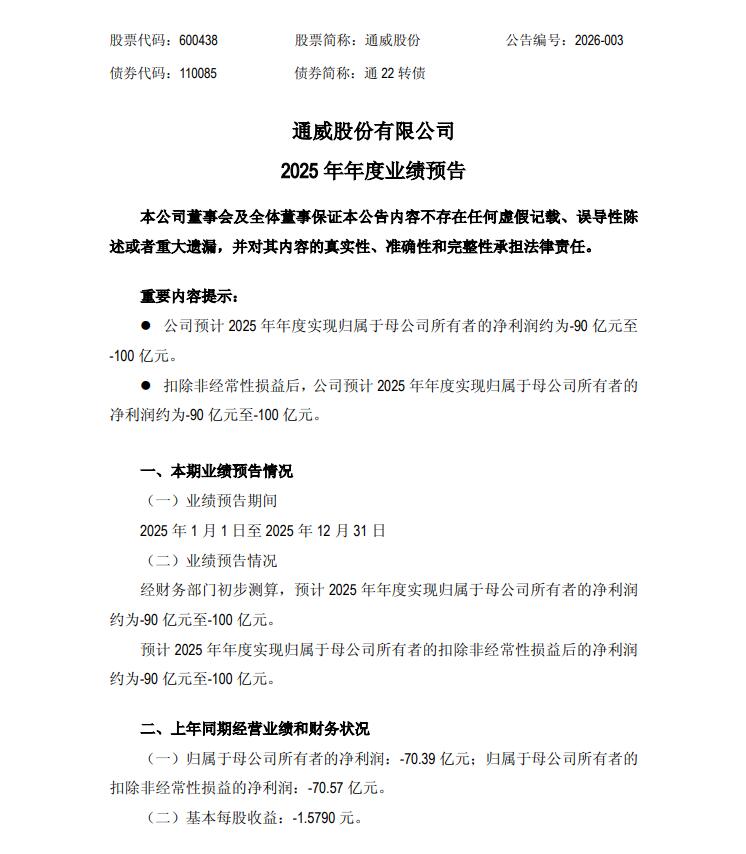

光伏头条获悉,1月18日晚间,通威股份发布2025年年度业绩预告。

公告显示,经财务部门初步测算,通威股份预计2025年年度实现归属于母公司所有者的净利润约为-90亿元至-100亿元。预计2025年年度实现归属于母公司所有者的扣除非经常性损益后的净利润约为-90亿元至-100亿元。

2024年通威股份归属于母公司所有者的净利润-70.39亿元;归属于母公司所有者的扣除非经常性损益的净利润-70.57亿元。

对于业绩预亏的主要原因,通威股份表示,报告期内,光伏新增装机规模总体维持同比增长,但下半年明显放缓,行业阶段性供应过剩问题尚未缓解,产业链各环节开工率下行,白银等部分核心原材料价格持续上涨,产品价格同比继续下跌,行业经营压力仍然显著。

公司报告期内经营性导致归属上市公司所有者的净利润亏损约75-80 亿元,同比去年经营性增加亏损约 12-17 亿元。其中,公司工业硅业务在2025 年受产能投产爬坡调试以及产品市场价格持续低迷影响,导致公司归属上市公司所有者的净利润亏损同比加剧约 9 亿元;多晶硅业务虽全年销量及销售均价同比下滑,但公司通过动态优化开工率、持续精进生产工艺、深度挖掘降本潜力,伴随三季度多晶硅价格提升,下半年公司已实现经营性盈利,全年实现同比减亏约6 亿元;电池及组件业务销售均价受市场行情影响进一步下跌,硅片-电池-组件业务合计导致公司归属上市公司所有者的净利润亏损同比加剧约12 亿元;光伏电站、饲料及产业链业务稳健经营,持续为公司贡献利润。

此外,基于会计准则要求及谨慎性考虑,报告期内公司计提长期资产减值合计约 15-20 亿元,同比增加约 7-12 亿元。其中主要系技术迭代、市场需求变化等因素影响,公司对电池及组件业务计提部分长期资产减值;受政策及市场因素变化,公司对部分光伏电站业务计提长期资产减值约 10 亿元。

通威股份表示,虽然目前行业尚在周期底部,但公司坚信光伏行业拥有广阔的发展空间,并持续坚持技术研发,降本增效,做好风险管控;公司技术、成本、管理等核心竞争力仍然领先;在手现金充裕,能有效应对市场波动。

据了解,2025年上半年,多晶硅价格同比降幅达33.63%,全年均价大幅低于行业平均成本线(约34.6元/公斤),行业长期亏损;三季度后价格从3.54万元/吨逐步回升至5.32万元/吨左右。光伏硅料行业的寒意似乎并未消散。2025年,随着整个光伏行业积极落实“反内卷”,初见“曙光”。

2026年年初,多晶硅价格反弹。根据1月7日硅业分会消息,当周多晶硅n型复投料成交价格区间为5.0-6.3万元/吨,成交均价为5.92万元/吨,周环比上涨9.83%。n型颗粒硅成交价格区间为5.0-6.4万元/吨,成交均价为5.58万元/吨,环比涨幅为10.5%。

1月14日,硅业分会公布本周硅料最新价格,本周多晶硅n型复投料成交价格区间为5.0-6.3万元/吨,成交均价为5.92万元/吨,环比持平。n型颗粒硅成交价格区间为5.0-6.3万元/吨,成交均价为5.58万元/吨,环比持平。

来源:通威股份公告

正在加载...

正在加载...