切换行业

切换行业

岁末年初,光伏行业正经历一场深刻的产业格局重构。

出口退税取消,毁约潮,抢出口潮本是淡季的中国光伏增加了红火的气息;与此同时,核心原材料白银价格的持续暴涨、硅料价格高位运行形成成本共振。

在此背景下,组件端作为作为光伏产业链的最终出口,能否传导成本价格上涨?光伏行业能否借此迎来关键性转折?

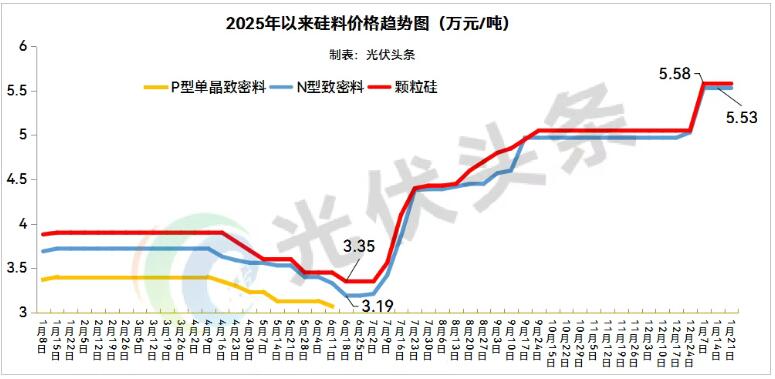

硅料价格阶梯式上升

2025年,硅料价格在行业资料和收储风波中呈现上半年探底筑底,下半年阶梯式攀升,年末加速跳涨的走势。2025年年初,以N型致密料为例,基本维持在3.7万元/吨,“531”抢装潮之后,价格迅速下探至3.19万元/吨。

2025年下半年开始,硅料行业反内卷措施逐步落地,硅料价格开始迅速攀升,直至年末,价格稳定在5.53万元/吨。

事实上硅料价格的上涨,硅料龙头如大全能源等盈利开始修复。硅料下游环节硅片、电池、组件端也期望效仿硅料的反内卷举措,传导上游价格压力,实现全产业链盈利。然而,国家市场监管总局对光伏行业协会和相关企业进行约谈之后,以“产能收储”和行业整体限产保价的举措基本画上了句号。

尽管如此,今年1月以来,硅料价格依然维持在相对高位。

白银价格暴涨268% 银浆占光伏组件成本21.4%

硅料价格维持相对高位的同时,光伏组件另一核心原材料——白银的价格暴涨,让本就承压的行业成本雪上加霜。

作为电池片电极的关键材料,白银价格的剧烈波动直接牵动着全产业链的成本神经,与硅料涨价形成的双重共振,给光伏企业带来了前所未有的成本压力。

今年以来,白银价格开启了陡峭的上涨通道。数据显示,白银价格从2025年初年初的7.5元/g飙升至目前的27.6元/g,增幅高达268%。如此迅猛的涨幅,远超行业预期,直接推高了电池片与组件的生产成本。

从成本传导来看,白银涨价对光伏产业链的冲击尤为显著。按电池片银耗10mg/W计算,每W电池片的白银成本已高达0.27元。

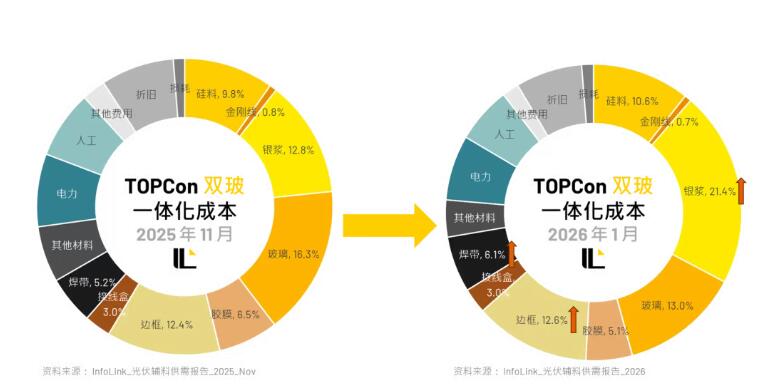

更关键的是,白银在组件成本中的占比已跃居首位,国金证券分析师姚遥指出,以2025年12月产业链成交价格测算,组件成本占比前三大单项依次为银浆、硅料、玻璃,占比分别达17%、14%、13%,其中银浆成本占比在过去半年内显著上升。

今年开年以来,白银价格再次跳涨,银浆成本占比更是创纪录地达到21.4%,几乎是硅料成本的2倍。

事实上,白银涨价的压力还将持续存在。根据世界白银协会的数据,全球白银自2021年以来就持续处于供不应求的状态,而光伏产业是最大的需求增量来源。

在全球避险情绪升温与工业需求激增的双重驱动下,白银价格短期内难以回归低位,这将进一步倒逼光伏行业加速少银或无银化技术的研发与应用。但技术迭代需要时间,短期内行业仍需承受白银高价带来的成本压力,与硅料涨价形成的叠加效应,让光伏企业的盈利空间进一步被挤压。

取消出后退税 组件回到1元/W?

1月8日,财政部、税务总局发布关于调整光伏等产品出口退税政策的公告,光伏出口退税时代正式落幕。

随之而来的是光伏行业早已司空见惯的毁约潮与涨价潮。

据行业人士分析,本次出口退税取消,相当于每块210R的光伏组件,出口利润减少46元至51元。

据光伏头条统计,仅2025年前三季度四大光伏组件龙头税费返还超20亿元,占其经营活动现金流入的4%左右。2024年完整的财年,隆基绿能、晶科能源税费返还超50亿元,站海外营收比达到15.58%与26.47%。天合光能与晶澳科技也超30亿元,四大光伏组件龙头合计税费返还174.28亿元。

已经严重失血的光伏组件企业,面对成本压力,开始提高组件报价。天合光能从今年1月1日开始发布分布式光伏组件官方指导价,从1月1日到1月20日,天合光能两次提价,组件价格抬升至0.9元/W左右。其他光伏企业高端TOPCon组件逼近同样逼近0.9元/W,轻质高效产品更是冲破1元/W关口。

中标价升至0.75元 央国企接受组件涨价?

在硅料与白银“双料涨价”的成本倒逼下,光伏组件价格自12月以来正式开启涨价模式,0.75元/W成为主流报价区间,且这一价格上涨已得到下游央国企电站业主的普遍接受,成本传导机制初步落地。

从近期招投标数据来看,组件价格上涨趋势明确且稳定。12月6日,广东能源集团望谟县大观(二期)农业光伏电站项目定标,通威太阳能以0.75元/W的价格中标;12月17日,国家能源集团大渡河公司阿坝茸安1150MW光伏项目公示中标候选人,通威股份以0.75元/W报价排名第一,晶科能源报价0.756元/W紧随其后;12月19日,华电河南4个户用分布式光伏项目组件采购中,天合光能、晶科能源报价均为0.756元/W,一道新能最低报价0.743元/W,仍处于0.75元/W左右的区间。

集采市场同样印证了这一价格趋势。12月16日,三峡集团2026年光伏组件框架集中采购(第一批次)项目定标,2500MW采购容量的中标报价区间为0.75元/W-0.763元/W,均价0.756元/W;12月12日,广州发展2025-2026年光伏组件集中采购中,N型双面组件均价0.757元/W,BC组件均价0.766元/W。

一系列招投标结果显示,以央国企为主体的下游电站端已基本接受组件价格上涨的现实,这为产业链成本传导提供了关键支撑。

然而,随着新能源全面入市推进,新能源电价下行压力渐增,央国企对于组件价格的上升必然有其容忍度。体现在招投标市场上,虽然定标价格有所回升,但央国企对于光伏组件的品质要求更加严格。

1月21日,中国华电集团有限公司2026年光伏组件集中采购招标公告正式公示,预估总规模8GW。其中6GW组件效率要求23.8%。此前华能年度6GW集采更是将23.1%以下的“低效组件”剔除,采购3.5GW高效组件。

一方面,央国企年度集采规模在大幅缩减,一方面对于组件效率的要求大幅提升。可见组件价格的传导依然存在诸多不确定性。

后记

硅料价格维持高位、白银暴涨,叠加出口退税取消,三重变量正推动光伏产业格局发生深刻重构。

短期来看,行业将进入成本消化与产能出清并行的调整期。组件价格上涨已获得下游部分认可,但全产业链盈利修复仍需时间。硅料环节率先受益,而电池片、组件环节因银浆成本高企,盈利修复难度较大,企业分化加剧。部分龙头企业凭借资金、技术优势企稳,而中小企业则面临停产或转型压力。

中期维度,技术迭代将成为企业竞争的核心抓手。白银价格高企倒逼行业加速推进少银/无银化技术,头部企业已在银浆降耗、银包铜替代等方面取得进展。而央国企看重的“高效组件”更是成为龙头企业寄予厚望的产能出清“杀手锏”。

长期来看,产业将从 “规模竞争” 转向 “价值竞争”。2026年,有望成为行业将告别低价竞争的粗放模式,转向技术创新与精细化管理起点。政策推动下的并购重组,将进一步优化产业格局,推动光伏行业迈向更健康、可持续的高质量发展阶段。

来源:光伏头条

正在加载...

正在加载...