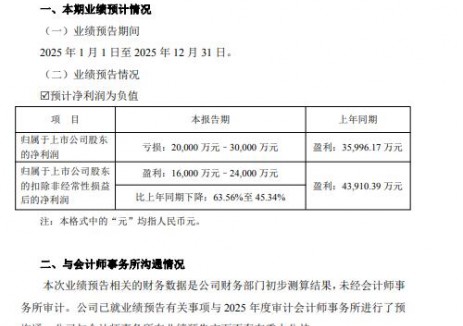

切换行业

切换行业

展望2023年,我们认为通过硅料价格下行来实现组件价格以及装机成本下行,从而带来的量增逻辑非常明确,因硅料价格下跌而出现的利润缺口将顺着产业链向下游传导。我们建议关注同时受益于量增逻辑以及N型电池技术迭代过程带来偏紧供需结构的三个光伏材料环节。1)焊带:受益SMBB及低温产品放量。2)POE胶膜:建议关注粒子保供能力强的POE胶膜龙头。3)银浆:建议关注在N型浆料技术上布局领先的公司。

▍产业链价格下行带来的量增逻辑明确,继续看好受益技术迭代的光伏材料环节。

根据PV Infolink数据,上周多晶硅致密料现货价格环比继续下降15元/kg至240元/kg,光伏行业目前仍处于产业链价格快速大幅下行的阶段。从短期看,产业链价格下行的核心原因是近期硅料产能的集中释放以及需求端季节性走弱叠加所致。展望2023年,我们认为通过硅料价格下行来实现组件价格以及装机成本下行,从而带来的量增逻辑非常明确。在利润端,我们认为因硅料价格下跌而出现的利润缺口将顺着产业链向下游传导,传导的节奏或取决于终端需求的复苏节奏,而传导的幅度或取决于不同环节本身的供需结构。在这一过程中,我们认为同时受益于量增逻辑以及技术迭代过程带来偏紧供需结构的光伏材料环节如焊带、银浆、POE胶膜等细分行业值得关注。

▍光伏焊带:N型电池渗透率提升趋势明确,SMBB焊带及低温焊带放量在即。

光伏焊带属于电气连接部件,顺应电池片主栅数量增加趋势,通过细线化以实现组件提效降本是焊带行业技术迭代的核心逻辑。随着TOPCon与HJT的产业化加速推进,我们预计SMBB焊带与低温焊带将在2023年迎来快速放量过程,新品焊带更高的盈利能力也有望增厚行业龙头业绩。行业格局方面,由于焊带行业集中度相对较低,我们测算2021年CR2仅25%,龙头市占率有望在快速扩产以及新品放量过程中明显提升。

▍POE胶膜:N型电池比例提升带来需求放量,建议关注粒子保供能力强的龙头。

由于N型电池正面易发生PID效应并且银浆含铝,POE胶膜因抗PID性能优、水汽透过率低、抗老化性能强的优势而脱颖而出,需求有望随着N型电池渗透率提升而迎来明显放量。目前行业主流胶膜厂家均针对POE胶膜进行技术研发以及产能扩张,但国内POE粒子仍完全依赖进口。根据研究部电新组预测,2023/24年全球光伏级POE粒子供应分别为45/59万吨,供需缺口分别为1/14万吨。在此背景下我们认为POE粒子保供能力强的胶膜厂商将有望获得先发优势,实现市占率提升。

▍光伏银浆:短期直接受益于单耗提升,中长期关注银包、电镀铜等降本路线。

由于N型银浆单耗显著高于P型,银浆行业的需求将直接受益于N型电池渗透率提升。在更高的耗量以及更高的加工费驱动下,我们预计全球N型银浆市场空间在2023年将有望达到108亿,同比增长373%,其中TOPCon/HJT分别为84亿/25亿,同比增长507%/171%。从更长的维度看,由于目前HJT对应的低温银浆单位耗量明显高于高温银浆,通过银包铜以及电镀铜等引入贱金属以降低银耗的方法,是目前行业龙头公司正在关注和布局的技术路径。建议关注在N型浆料技术上布局领先的公司。

▍风险因素:

光伏新增装机不及预期;硅料价格下行幅度不及预期;光伏组件成本下降幅度不及预期;光伏新技术推广不及预期。

▍投资策略:

展望2023年,我们认为通过硅料价格下行来实现组件价格以及装机成本下行,从而带来的量增逻辑非常明确,因硅料价格下跌而出现的利润缺口将顺着产业链向下游传导。我们建议关注同时受益于量增逻辑以及N型电池技术迭代过程带来偏紧供需结构的三个光伏材料环节。1)焊带:受益SMBB及低温产品放量。2)POE胶膜:建议关注粒子保供能力强的POE胶膜龙头。3)银浆:建议关注在N型浆料技术上布局领先的公司。

正在加载...

正在加载...