切换行业

切换行业

大全能源在一个月内签下了2500亿订单,三季报营收、净利润双双暴涨,然而资本市场对此却没有相应表现,股价表现依旧低迷。一切没有表面看起来那么简单。

来源:大全能源官网

疯狂的大单,一个月2500亿元订单,存在价格隐忧

硅料龙头大全能源近期连续接到百亿大单。在近一个月时间里先后公布了五个长协订单合同:未来六年内,公司已经敲定的多晶硅订单规模高达85.81万吨,是公司目前10.5万吨年产能的大约8倍。依据公告的合同预计金额测算,这些订单金额已超过2500亿元(含税),这一数字是去年营收108.32亿元的23倍。

来源:公司公告

近年来作为光伏产业上游原料的多晶硅价格一路上涨。2021年硅料价格约为8万元/吨。今年7月已经高达30万元/吨,创下10年新高。市场人士透露,往年企业在年底降价清库存的现象今年并没有出现,反而都在抢料,长单、零售都在抢。据东亚前海证券研究所统计,2022年硅料行业大约92%的产量都已经被下游企业锁定。这就解释了大全能源频获大单的的原因。

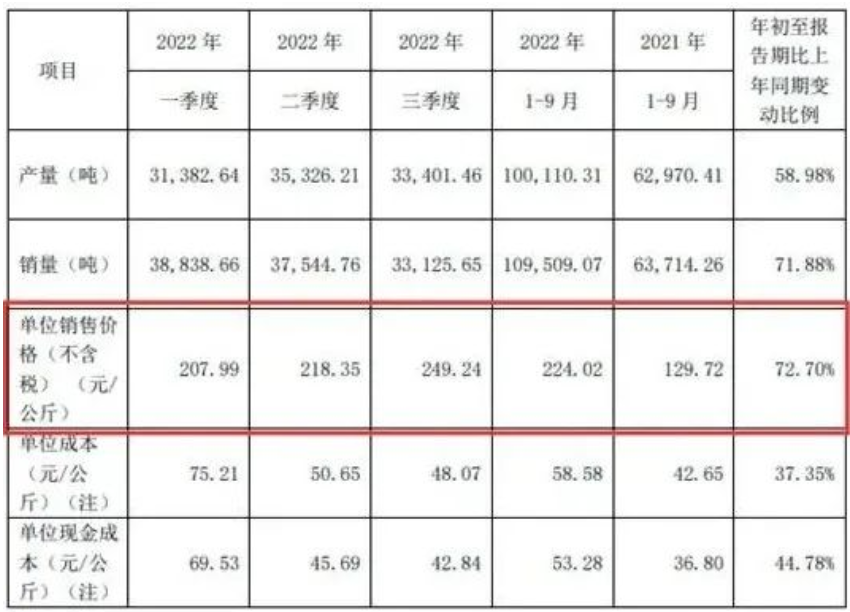

大全能源能否保障85.81万吨以及未来订单供应呢?三季报显示,大全能源三期B阶段产线爬产顺利,前三季度完成多晶硅产量10.01万吨,销售情况良好,实现销量10.95万吨。公司预计四季度产量3.0-3.2万吨,全年实现产量13.0-13.2万吨。

来源:大全能源三季报

结合此前公司的公告,内蒙古包头的10万吨高纯多晶硅项目已经启动建设,预计于2023年二季度建成。这样算下来,大全能源一年的产能将超过20万吨,并且公司正在积极解决原料的问题,避免出现被原材料“卡脖子”的情况。

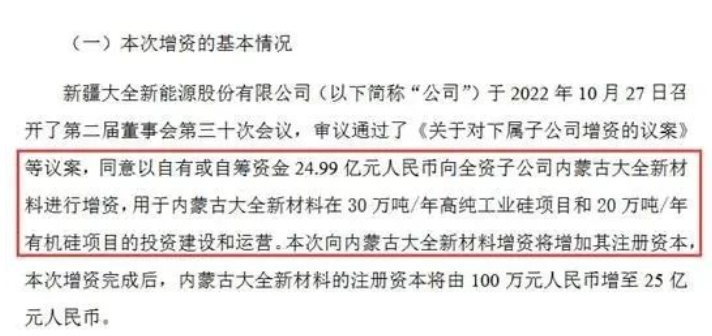

2022年7月份,大全能源通过定增募集资金110亿元用于年产10万吨高纯硅料项目和补充流动资金。同月,再度宣布拟投资60亿元,在包头市建设30万吨/年的工业硅和20万吨/年的有机硅项目。10月末,大全能源向全资子公司内蒙古大全新材料增资24.99亿元,用于加快推进上述包头市项目的投资建设。

来源:公司公告

可见,大全能源应该是有能力保证合同订单供应。那么,问题的关键就在硅材料的价格方面。三季报中,大全能源对未来光伏产品及硅料价格的走势保持乐观。

中国有色金属硅业分会专家委副主任吕锦标接受媒体采访时表示,今年底硅料产能将翻倍至120万吨,明年产能再翻倍至240万吨,“供应量将远超过明年全球光伏装机市场需求”。PVInfolink分析师赵祥在一次论坛上认为,伴随着硅料产能的扩张,明年硅料价格将下行,上半年缓跌,下半年跌幅扩大。

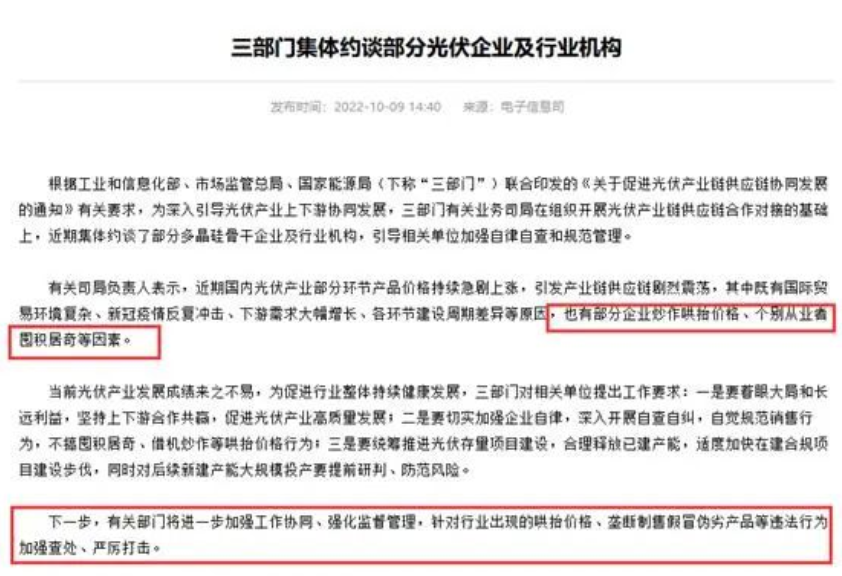

另外,主管部门已出手控价。10月9日,工信部官网发布消息显示,工业和信息化部、市场监管总局、国家能源局三部门集体约谈了部分多晶硅骨干企业及行业机构,引导相关单位加强自律自查和规范管理。下一步,有关部门将进一步加强工作协同、强化监督管理,针对行业出现的哄抬价格、垄断制售假冒伪劣产品等违法行为加强查处、严厉打击。

来源:工信部网站

10月31日,TCL中环报价显示,150μm厚度P型218、210、182、166硅片报价较上一轮降幅在3.1%-3.2%,这也是TCL中环近10个月来首次下调硅片报价。有分析认为这是价格松动信号。东莞证券11月发布周报指出,“硅料及硅片价格迎来拐点”。

其实,对于硅价格未来走势,大全能源也在疑虑。一个佐证是大全能源最近的一次的股权激励公告。大全能源业绩考核目标为,以2021年为基数,2022年、2023年和2024年营业收入增长率不低于136%、151%和170%,多晶硅产量不低于12万吨、17万吨和22万吨。

来源:公司公告

我们发现,对于营业收入考核目标增幅远小于多晶硅产量规模的增幅。以2022年业绩考核目标为基准计算,2023年和2024年营收目标增长率均不超过8%,而产量的增幅预期大约为40%和30%。大全能源业绩增长源于硅材料价格上涨,未来如果未来硅价格下降,对公司的影响不容小觑。

订单测算金额或有水分 资本市场对大全能源前景不买账

大全能源上述订单中,除11月4日的合同外,其余金额测算依据均为303元/公斤。303元/公斤是一个什么概念。尽管多晶硅价格一直处于上涨,但从三季报中可以看出,公司过往多晶硅产品实际成交价未超过254元/公斤(含税)

来源:公司三季报

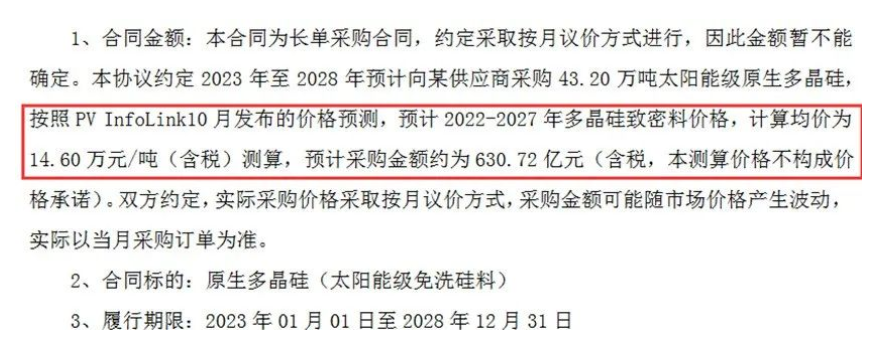

我们再来对比一下TCL中环的数据。10月25日晚间TCL中环披露了一份硅料长单采购合同的相关公告。公告称,在合同中按照均价14.60万元/吨(含税)测算,预计采购金额约为630.72亿元。

来源:TCL中环公告

按照14.60万元/吨(含税)测算,为146元/公斤。与大全能源公告中的303元/公斤,两者相差一倍多。如果按照146元/公斤计算,大全能源合同金额至少缩水一半。两者测算口径不同,一个以当前价最高价来测算,一个以未来几年均值测算。

大全能源这样做是为了博取眼球,还是要彰自己的实力 ?亦或有其他的原因,目前不得而知,在未来或有答案。

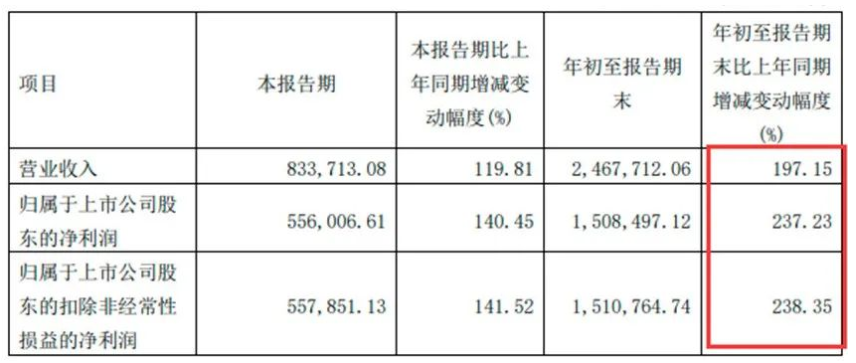

大全能源三季报数据可谓惊艳,实现营收同比增长197.15%;净利润同比增长237.23%。

来源:大全能源三季报

然而,业绩增长并没有能够提振股价,在三季报发布的次日,大全能源股价却下跌2.27%。部分投资者认为 “这是利好出尽,阶段顶部已出现”。

同样大全能源近期的重大合同也没能提振投资者信心,股价表现依旧不乐观。其实,在其去年8月的历史高点95.40元开始,股价就进入下行趋势;今年10月12日创出低点46.73元,已经腰斩。目前股价在54元附近。再对比光伏板块,2020年开始走出大牛行情,去年年底进入高位震荡,同期大全能源股价表现明显弱于板块整体表现,目前处于低位震荡。可见,投资者看淡公司前景。

前车之鉴 潜在的周期性风险不容忽视

当冬天来了,才知道谁能活得更久。光伏行业属于周期性行业,对于当前行业的火热也要保存一份冷静的心态。10多年前发生的那一轮光伏产业危机,现在想起来还令人心有余悸。当时光伏多晶硅经历一轮疯狂扩产,然后遭遇严重的产能过剩危机。

2008年虽然全球经济出现危机,但全球光伏市场需求旺盛。2010年全球光伏电池产量剧增了6倍左右。在那一年,大全新能源(大全能源的控股方)迎来高光时刻,2月实现满产,产能达到4300吨,同年7月,成功在纽交所上市。

2011年,美国首先对中国光伏企业进行“双反”调查,随后欧盟跟进。直接导致国内光伏企业遭遇惨烈的淘汰。到了2012年,超过90%的光伏企业破产倒闭,产业损失高达20亿美元之多,龙头企业无锡尚德最终破产重组。那段时间里,大全新能源的股价从14美元直跌至1美元以下,还收到退市警告。直到2016年光伏产业回暖才缓过劲来。

如今全球排名前十的光伏企业几乎是清一色的中国企业,在全球光伏产业各环节中,中国产能占比均超过70%,累计装机连续6年位居全球第一。我们应时刻保持冷静,如果再出现黑天鹅事件,光伏企业或再次面临重大考验。届时,生产多晶硅企业们的日子将变得愈发艰难。

雪上加霜,大全能源被美国列入实体清单

我们回到大全能源,以目前高达85.81万吨的订单为例,公司大幅扩产能保供应,未来如果出现意外情况,大全能源庞大的过剩产能怎么办?

2021年6月23日,美国商务部工业和安全局(Bureau of Industry and Security)以所谓 “涉嫌侵犯人权,参与对新疆维吾尔自治区维吾尔族、哈萨克族和其他穆斯林少数民族成员的镇压、大规模任意拘留、强迫劳动和监控”为由,将大全能源列入制裁实体清单。大全能源在今年半年报中表示,不排除因地缘政治矛盾升级,公司等国内光伏企业被美国等国家、地区或境外机构组织采 取进一步限制或制裁措施,使得国内光伏产业面临贸易摩擦加剧的风险,并对公司的生产经营带来不利影响。提醒投资者特别关注相关风险。

行业景气推升公司业绩快速增长,但大全能源存在的隐忧不能掉以轻心,未来会如何,我们将持续关注。

正在加载...

正在加载...