切换行业

切换行业

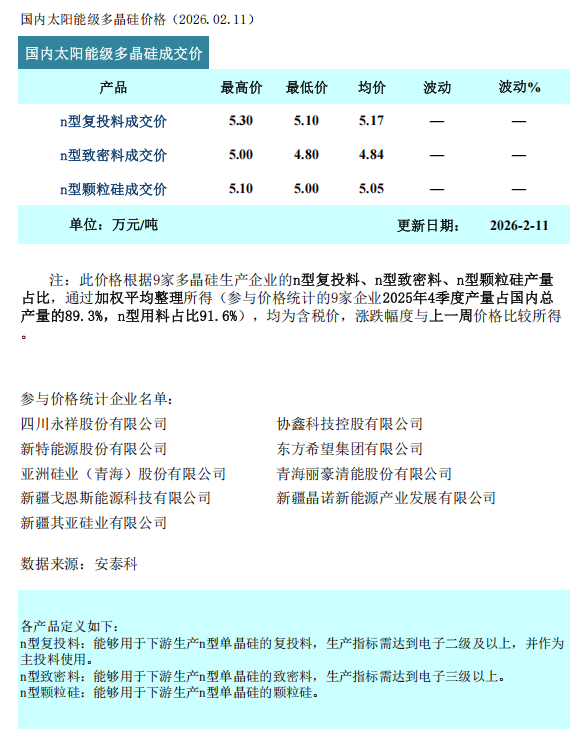

据安泰科统计,本周多晶硅n型复投料成交价格区间为5.1-5.3万元/吨,成交均价为5.17万元/吨;n型颗粒硅成交价格区间为5.0-5.1万元/吨,成交均价为5.05万元/吨。

本周市场活跃度略有回升,打破前期完全停滞的局面,共有4家企业达成少量订单,但整体成交仍以试探性交易为主。成交结构呈现分化特征,颗粒硅成交量显著高于棒状硅。主要原因在于:一方面下游终端需求尚未好转,加之临近春节假期,上下游观望情绪浓厚,节前大规模采购意愿低迷;另一方面,当前硅料企业多处于大幅减产甚至停产的状态,进一步大幅下调报价的意愿较弱。在以上综合因素影响下,颗粒硅因具备相对较高的性价比,更易达成刚需订单的实质性成交。

预计短期内,多晶硅市场仍将处于僵持观望的态势,主导因素依然是节前需求疲软与供应收缩之间的博弈,价格波动空间有限。节后,随着终端装机项目逐步启动,下游需求有望自下而上传导,带动采购需求放量,同时,硅料供应的持续收缩也将对供需关系的改善形成支撑。本周市场出现的少量成交,在一定程度上为后续价格构筑了底部支撑,但供需核心矛盾的化解,仍重点依赖于终端需求的全面复苏以及相关能耗政策的有效落地。

免责声明:本评述内容(包括但不限于文字、数据及预测)仅作为市场信息参考,不构成任何形式的投资建议或承诺。本文作者及发布机构对因使用本评述内容导致的直接或间接损失不承担任何法律责任。

正在加载...

正在加载...