切换行业

切换行业

如果说中国有什么行业领先世界,光伏是其中最亮的星。

绝招和赚钱的逻辑

中国光伏从一无所有,到走向世界能源之巅,到底有什么绝招呢?

答案是产业链的全面布局,从上游原材料的硅料、硅片,到中游的电池片及组件,再到下游的电站等应用,虽然分支很多,但像绝世武功打通了任督二脉一样,百脉相连。

要说整个产业哪里最赚钱,无疑是上游的多晶硅了。曾经,我国光伏企业就差点因为多晶硅团灭,当时我们的产能只占全球的8%,而到2020年我国产能爬升到76%,足足飙升了9倍!

因为提纯难度高,设备要求高,是典型的重资产行业。一旦拥有技术和资产的护城河,凭借规模优势十分容易碾压对手。所以,光伏产业一直有着“拥硅为王”的传统。

目前,我国多晶硅成本的优势远比外国大,其中通威包头更是冠绝全球。成本不到三菱的一半。

而且,从历年光伏产业链毛利率趋势图看到,多晶硅相比其他环节更具价格弹性。

相比之下,硅片的壁垒稍低,产品同质化较为明显,核心在于成本控制。由于产能建成之后,技术优化空间较大,容易形成先发优势,这也造成硅片集中度远高于其他环节。

现在这块市场主要集中在隆基、中环两大企业。

如果说,上游硅料、硅片追求的是稳,那中游电池追求的是“快”。

在光伏产业链中,电池片的技术变革速度最快,当前拥有多条技术路线。

生产相对流程化,技术更多凝结于设备,企业之间的差异不大,而且受制于上游硅片侵蚀利润。

向下则因为产品难以保存,导致光伏电池竞争激烈,产品迭代快,毛利率只有20%。

而另一个中游的组件,主要在于对电池进行保护,生产壁垒最低。虽然近年来有半片、拼片、叠焊、叠瓦等技术或微创新。

但始终是作为最终交付产品,赚的更多是品牌属性和销售渠道的钱。仅仅光伏组件的全球可融资排名,中国企业占了半壁江山。

无论是上游硅料、硅片等重资产,还是中游电池、组件的轻资产都有我们的玩家,而且玩得还比别人稳、比别人快,这就是中国光伏的“大招”。

万亿空间强势打开,未来如何投资?

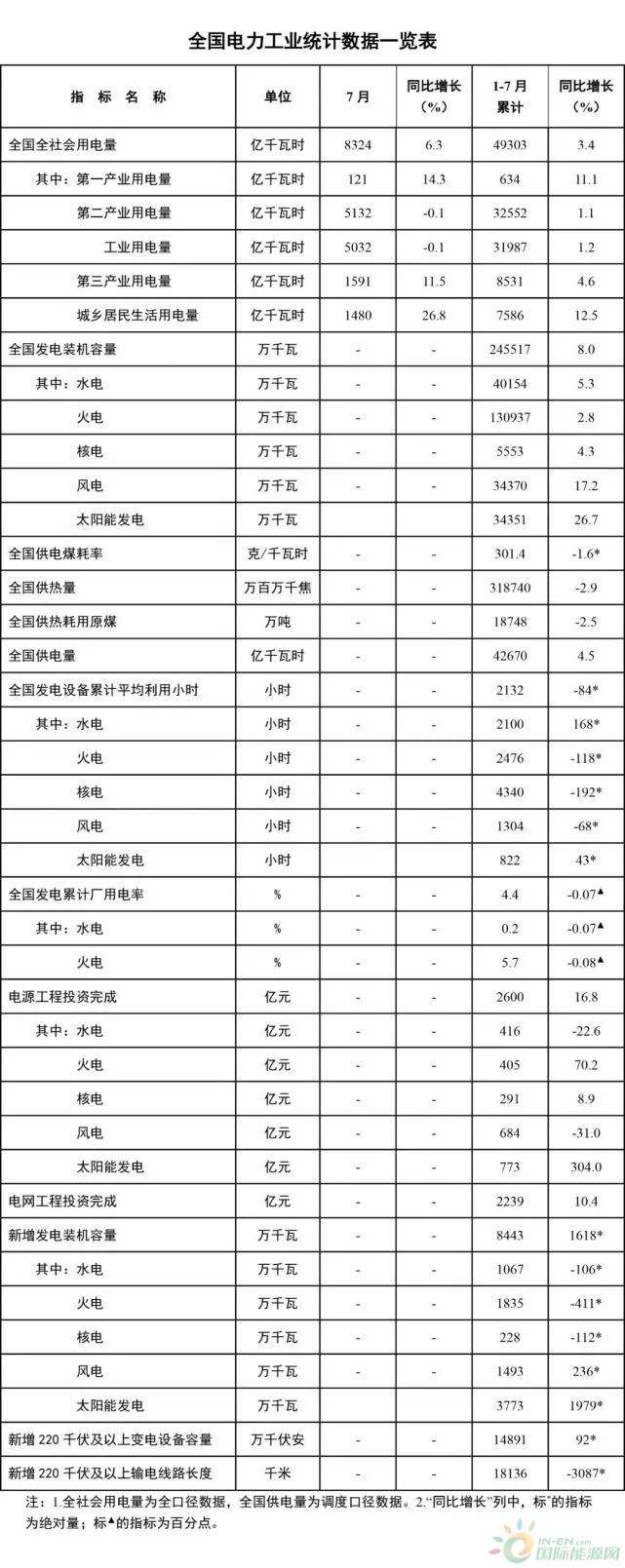

8月19日,国家能源局发布1-7月份全国电力工业统计数据。2022年1-7月,光伏发电装机累计新增3773万千瓦,同比增长185%。

不仅如此,随着世界各国对双碳计划的推进,光伏的世界市场正稳步提高。其中最有代表性的,要数欧洲出台的光伏计划。

据了解,欧盟预计将投入2100亿欧元扶持光伏企业,有意思的是,欧洲对我国光伏依赖程度达到70%,简单一算,单欧盟这一计划,就能为我国创汇近1500亿欧元。

这不明摆的万亿市场嘛。要知道,去年我国汽车出口额突破200万辆,也才拉动了2300亿。所以,全球光伏市场不容小看。

除了海外市场,国内光伏一样拥有巨大的增长空间。

根据报告推算,我国光伏发电到2035年,将占全国发电总量的13%。截止去年,这个比例只有4%,结合去年光伏产业的规模算,已经达到7500亿左右。

由此能推算到,国内未来的光伏行业也有1.6万亿的巨大空间。尽管是毛估估,但能看到无论国外还是国内,光伏都具备万亿级别市场的超强潜力。

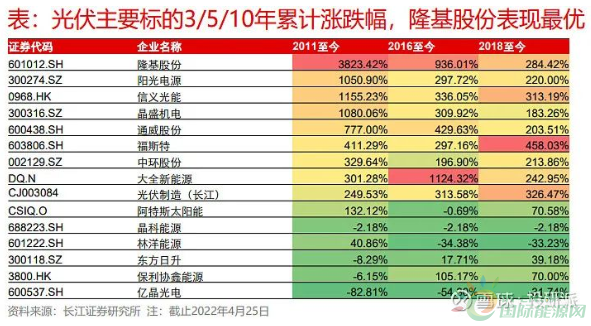

问题来了,我们要怎么投光伏呢?不妨参考过去光伏大牛的历史走势。

在过去、10年里,隆基股份表现最为优秀。同时,硅料电池双龙头企业通威股份自 2015年进入光伏领域以来表现良好,单晶炉龙头企业晶盛机电10年维度来看表现良好,阳光电源、福斯特则在2018年以来获得超额收益。

它们能获得超额收益的核心原因,有3点:

1)光伏行业景气(优选细分赛道:逆变器、户用、储能);2)布局新技术方向,享受突破红利(储能、电池新技术);3)成本具备相对优势(战略、精细化管理)。

其实这3点也符合前面提到,龙头们都是更稳、更快地抓住了产业的红利。退一步看,这也是我们从弱到强,一点一滴抓住了科技浪潮,登顶世界龙头的不二法宝。

龙头的成功正在鼓励更多的小龙头,借力如储能、逆变器、硅片、电池片等新技术替代,爆发成“新而美”。这些新而美应成为未来投资的新亮点。

正在加载...

正在加载...