切换行业

切换行业

8月22日晚间,赛伍技术发布半年度业绩报告。

报告期内,公司实现营业收入22.58亿元,较上年同期增长81.50%;归属上市公司股东净利润1.75亿元,较上年同期增长113.87%;报告期末,公司总资产50.53亿元,比上年末增长14.04%;归属上市公司股东净资产25.42亿元,比上年末增长6.44%。

报告期内,公司持续深耕光伏材料业务、重点拓展电动汽车材料,孵化3C和半导体材料业务,实现毛利率和净利率进一步提升,毛利率水平由去年全年的14.71%提升到15.62%,净利率水平由去年全年的5.65%提升为7.76%。

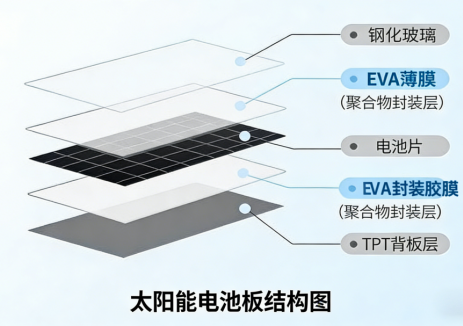

上半年背板业务毛利率回升,销售额增长45%

分业务看,赛伍技术上半年光伏背板产品出货量超过7,800万平米,实现销售收入约9.5亿元,销售额较去年同期增长45%以上,毛利贡献度较去年同期增长了80.46%。

赛伍指出,背板业务增长,公司上半年摆脱PVDF原材料的PPf和FPf的毛利相对较高,背板业务的毛利率已经回到回升的轨道上,随着后两者销量的扩大,背板业务的毛利率有望进一步提高。

上半年,公司通过供应链改善,降低了KPf的成本,在继续保持高可靠性细分市场的龙头地位的同时,提高了毛利率,同时,低成本的PPf和FPf的销售出货量比例已超过三分之一,背板总体的盈利开始走上恢复的轨道,在未增加设备的情况下完成了年产2.2亿平米的产能扩大。

截止目前,赛伍技术拥有针对屋顶组件需求的全PET背板PPf,主要供应京瓷、夏普、韩华Q-Cells等日本和韩国的一线组件厂家,以及国内的天合。公司指出,由于国内屋顶细分市场的扩大,PPf的价格又较低,在国内受到日益增大的需求,2022年上半年已经通过晶澳等客户的测试认证,有待下半年放量。

此外,上半年因国内市场对低价含氟背板的需求增加,公司上半年对原有设备做了改造,提高了产量,在市场开拓方面,已经通过了晶科、、通威等的测试认证,为下半年增量打下了基础。

针对其他细分应用,公司还拥有透明背板、高反光黑色背板、高阻水背板、耐火背板、柔性背板等细分品种,正逐步推向市场,提高销售额。

封装胶膜业务毛利贡献度增长144.12%

封装胶膜方面,上半年实现出货量约8,000万平米,销售收入10.6亿元,较去年同期增长约1.7倍,对毛利贡献度较去年同期增长了144.12%,已经成为公司上半年营收贡献最大的业务。

上半年公司的胶膜产品品种从普通POE胶膜,扩充到EPE胶膜、透明EVA胶膜、透明高截止EVA胶膜、白色EVA胶膜、第二代白色EVA胶膜、TOPCon电池专用POE胶膜、HJT电池专用胶膜等,成为了国内具有全产品系列的新兴胶膜供应商。

公司指出,虽然封装胶膜业务还处在市场开拓的爬坡过程,但截止至本报告期末,公司胶膜产品已经成功进入了天合、晶澳、晶科、阿特斯、正泰等一线组件厂商,并实现了批量化供货。

另外值得一提的是,公司研发的HJT专用的UV转换胶膜已经开始了在华晟等HJT组件领先企业的批量性测试。

公司指出,在募投产能的逐步释放过程中,公司实施了良率提升、成本管控、供应商开拓等精益管理的举措,规模效益和利润水平逐步提升。此外,报告期内,针对单玻组件的高透EVA胶膜、白色EVA胶膜顺利实现量产,对下游组件厂商实现稳定出货销售,同时向各一线下游组件厂商进行认证和导入及小批量试用。

对于下半年的展望,伍技术在上半年董事会经营评述中表示,随着下半年后期硅料价格可预见的下降,估计下半年胶膜的增长比例将远超背板,而背板则根据使用场景正在出现多样性,公司将持续深耕光伏材料业务、重点拓展电动汽车材料,孵化3C和半导体材料业务。

正在加载...

正在加载...