切换行业

切换行业

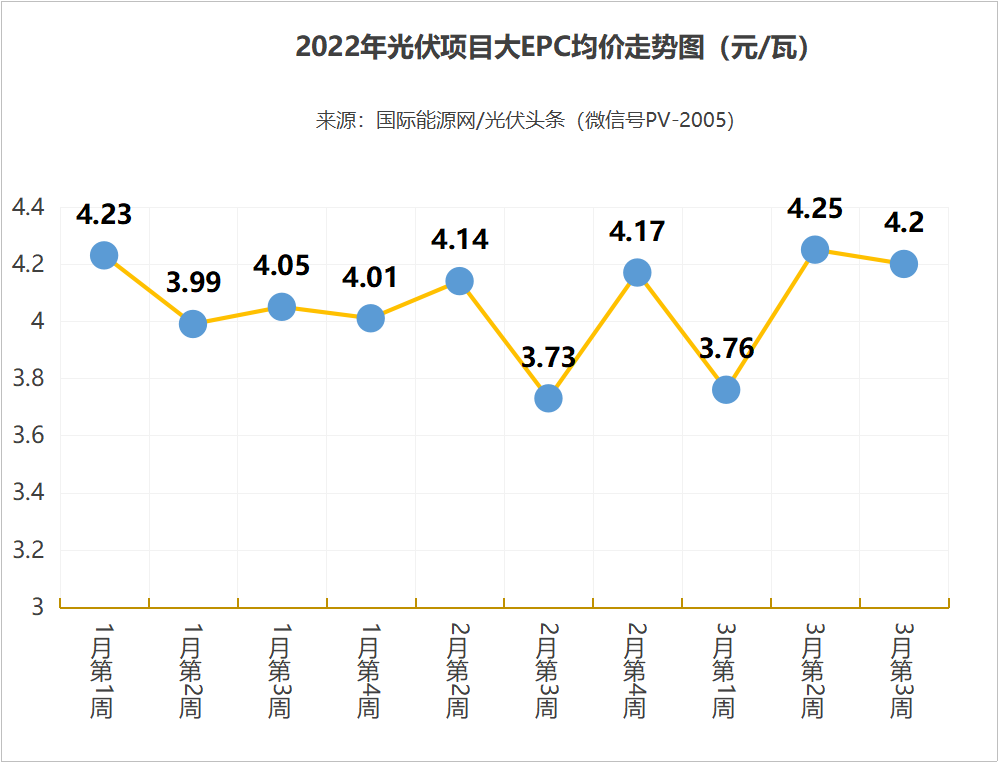

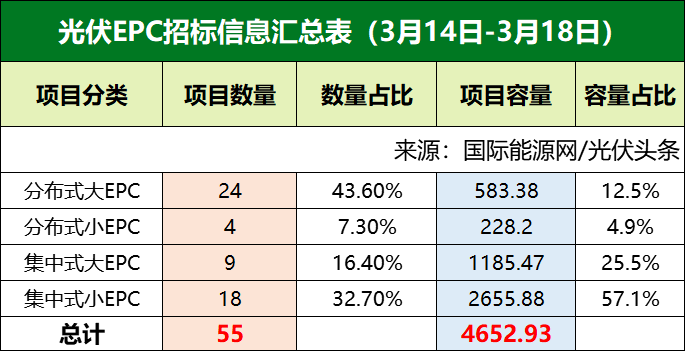

国际能源网/光伏头条(PV-2005)对3月第3周(3月14日-3月18日)光伏EPC招中标项目做了不完全统计,本周集中式光伏以及整县推进分布式光伏项目齐爆发,招中标规模都大幅度提升,其中招标规模合计4652.93MW,中标规模2707.53MW,招中标规模合计7360.46MW。价格方面,本周大EPC均价4.2元/瓦,与上周相比略有下降。

55个招标项目

装机规模4652.93MW

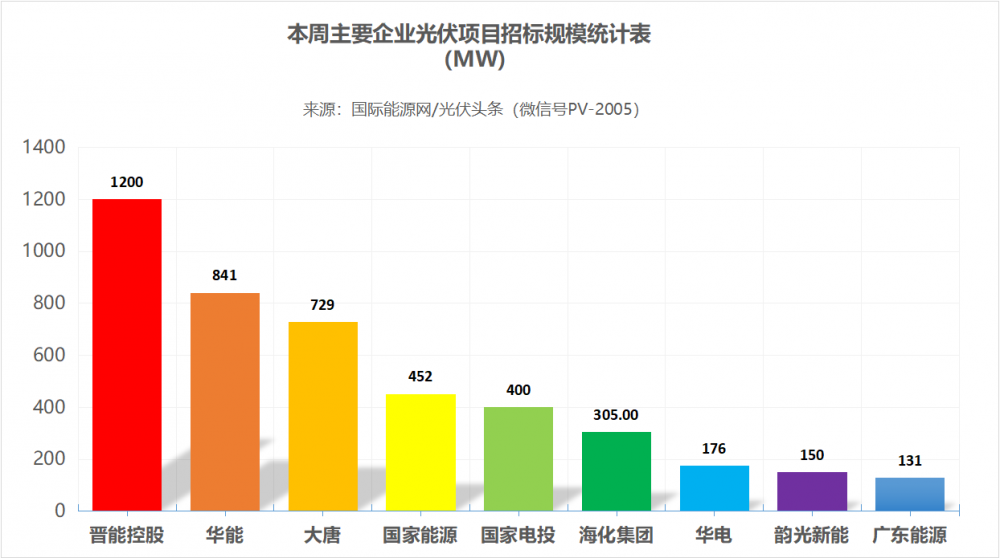

本周晋能控股、华能、大唐、国家能源、国家电投、海化集团等企业发布了55个光伏招标项目,装机规模合计4652.93MW。具体装机规模见下表。

本周国家电投、华能、大唐、晋能控股、华电等央国企发布了多个集中式光伏项目,容量都在百兆瓦之上,因此招标规模大幅上升。

具体到本周的招标市场,晋能控股发布了9个项目,合计容量1200MW,排名本周第一。华能发布8个项目,合计容量841MW,排名第二。大唐集团发布6个项目,合计容量729MW,位居第三。

从本周招标项目类别来看,分布式光伏28个,集中式光伏27个,大EPC为33个,小EPC22个。值得关注的是本周不含光伏组件、逆变器等关键设备采购的集中式小EPC为18个,容量总计2655.88,占比高达57.1%。

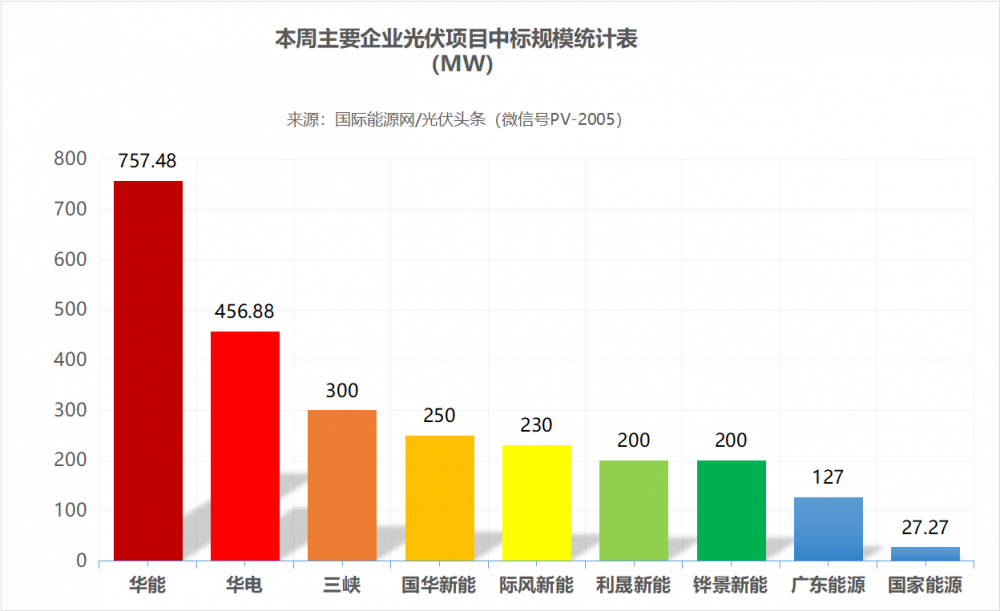

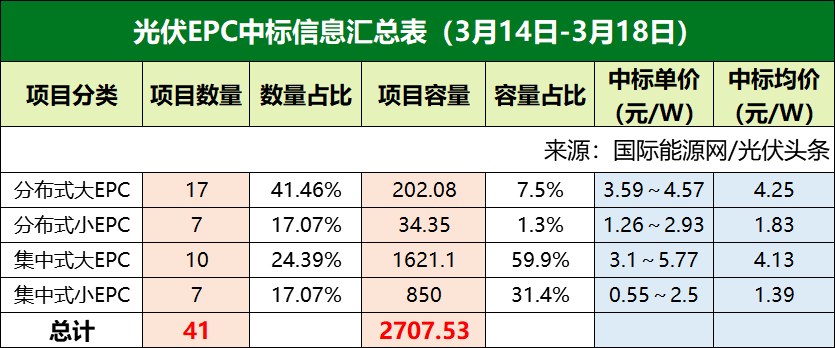

41个中标项目

大EPC均价4.2元/瓦

本周华能、华电、三峡、国华新能、际风新能等企业发布了41个中标项目,总规模共计2707.53MW。其中,华能以757.48MW位居第一,华电456.88MW列第二,三峡集团则以300MW位居第三。

从中标项目的分类来看,本周大EPC项目为27个,装机容量为1823.18MW,中标价格落在3.1元/瓦~5.77元/瓦之间。均价4.2元/瓦。

本周小EPC项目14个,项目容量884.35MW,中标价格落在0.55~2.93元/瓦之间。

值得关注的是本周集中式大EPC项目容量共计1621.1MW,占中标容量的59.9%,是本周主要的中标项目。

除此之外,本周整县推进项目也是一大亮点。招标方面本周有5个整县推进EPC项目,合计容量516.9MW。中标方面同样有5个项目,总计容量129.3MW,中标单价在3.87元/瓦~4.41元/瓦之间。

一周要闻:

硅料9连涨

组件价格基本与上周持平

本周光伏产业链继续呈上涨趋势。硅料方面,据硅业分会消息,本周硅料价格已经连续9周上涨,其中国内单晶复投料成交均价24.78万元/吨,周环比涨幅为0.49%;单晶致密料成交均价上涨至24.53万元/吨,周环比涨幅为0.57%。近期硅料涨价原因主要是因为国内硅料供应增量不及预期、硅片现有企业开工率维持高位、硅片扩产增量释放进度快等因素叠加,导致整个3月份硅料都处于阶段性短缺的状态。

硅片方面,本周M6以及M10单晶硅片与上周价格持平,G12单晶硅片成交均价提升至8.86元/片,周环比涨幅为1.37%。

组件方面本周多个组件项目集中开标。3月18日,国投集团云南省临沧市云县大朝山西(180MW)林业光伏项目、茂兰(200MW)林业光伏项目组件采购确定中标候选人,晶科能源作为第一中标候选人,投标单价为1.845元/瓦。

3月18日,三峡集团2022年第一批光伏组件集中采购(河曲、岩淜、高坪)项目确定三个标段的中标人均为一道新能,投标单价在1.859元/瓦~1.869元/瓦之间。

3月17日,广东能源惠州惠城汝湖镇光伏复合发电项目100MW光伏组件采购项目确定中标候选人,晶科能源排名第一,投标单价为1.92元/瓦。

由上述项目可见组件实际成交价格仍在1.85~1.9元/瓦左右,与上周价格基本持平。

正在加载...

正在加载...