切换行业

切换行业

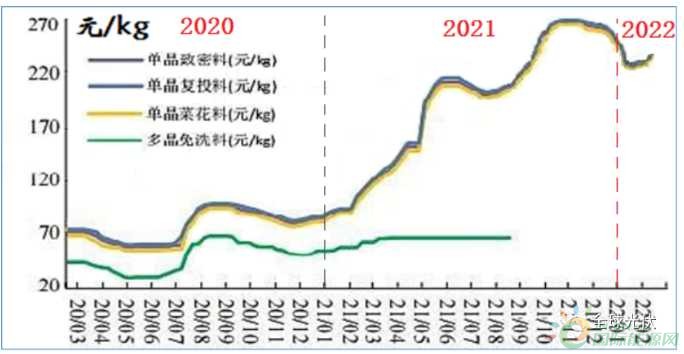

硅料的价格牵动着全球的新能源市场,从去年10-11月的天花板270,到去年年底的220,当行业以为可以松一口气时,硅料价格又反弹到前两天的246。

在紧缺和价格的博弈中,硅料的定价底限到底在哪里?统计发现,硅料270的天价,至少已经在全球光伏装机最大的三个市场被“打脸”。

1. 美国市场 – 23.6GW

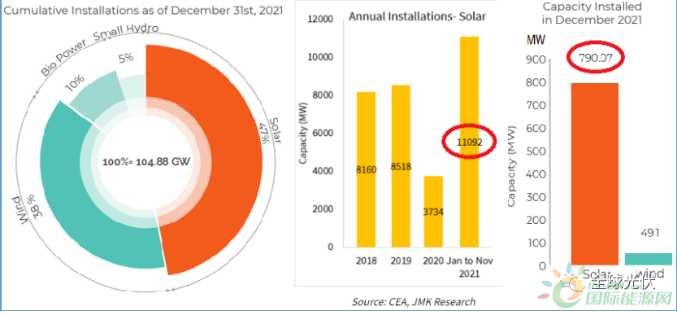

最新战报,作为全球装机量老二,2021年美国新增光伏装机23.6GWdc,其中户用光伏达到4GWdc,工商业和社区光伏2.4GWdc,而公用事业级光伏为17.2GWdc。

美国新增光伏装机再创历史新高,却完全颠覆了此前媒体的26.8GW预期。

根据此前的预期,由于前三季度美国已经安装了15.7GW,因此普遍认为全年应该实现约26.8GW。但SEIA的年度报告显示:“由于供应链限制、物流挑战和贸易逆风,2021 年的最终装机量仍低于预期。数千兆瓦的项目将其在线日期从 2021 年推迟到 2022 年或更晚”。

在关键数据举例中,SEIA指出价格上涨和供应短缺是导致2021年装机量不及预期的最主要原因,对公用事业规模的太阳能装机影响尤其严重。Wood Mac认为这已经造成了大面积的项目取消和 2022 年至 2023 年的项目延迟,并预期2022年公用事业太阳能装机将比 2021 年下降 14%。但SEIA 自去年Q3的报告发布起就认为会下降19%,约 11 GW dc。

Wood Mac近期发布的十年展望认为,到2032年太阳能累计装机将达到464GW,在目前120 GW的基础上增加两倍多,年均增长31.3GW,但这仍然远远低于实现拜登政府的清洁能源目标所需的数量。

期待很丰满,但硅料价格很现实,如果考虑到美国进口太阳能电池的两个月周期,那么影响到Q4公用事业装机量的就应该是8月的硅料价格,大约200-220元左右。根据《全球光伏》此前发布的信息,美国太阳能组件进口在去年Q3下降了27%。

2. 印度市场 – 10GW

作为全球光伏第三大市场,根据Mercom 3月初的最新数据,印度2021年新增光伏装机达到10GW,同样再创历史新高。

然而,历史新高背后的故事与美国完全相同,一个月前印度分析机构JMK Research还认为,印度将实现11.89GW的新增装机。因为印度前三季度就已完成8.81GW,无论是Q3还是截止Q3,数量都远超历史同期水平。

然而这样的势头在Q4同样遭遇的阻击,原本应对是全年最高峰的四季度,新增装机竟然不到1.2GW,还不如2020年的印度低谷。

由于印度和美国市场一样,对于光伏电池和组件大多依赖进口。能让四季度地面光伏装机大幅下滑的,就是影响光伏组件的价格了,而组件价格对应的时间节点,也就是去年Q3的硅料价格,大概在200-220元左右。

3. 中国市场 – 54.88GW

1月底,能源局公布了中国新增太阳能发电装机54.93GW,其中光伏装机54.88GW。而今年年初之际,各分析机构根据收集的项目数据普遍预期将超过60GW。

最终的数据显示,2021年中国新增户用光伏约21.63GW,新增工商业分布式约7.65GW,集中式光伏电站仅25.6GW,不到全部新增装机量的一半!完全颠覆了以往任何历史时期地面光伏电站的统治性优势。

去补贴时代以年底为项目节点的年份中,最能影响全年集中式电站装机数据的,通常就是四季度,尤其是12月的新增装机。

2019年12月新增光伏装机是15.79GW,全年30.1GW; 2020年12月新增光伏装机是22.3GW,全年48.2GW。2021年11月底前,中国已经新增装机34.83GW,照此势头,全年新增超过60GW是大概率事件,突破年初预期高点65GW也是极有可能的事。

然而现实就是这么打脸,2021年12月的单月装机量仅20GW,还不如2020年12月,单月占全年比例仅为36%。

而影响全年集中式光伏装机的最大因素,便是高高在上的组件价格。根据报道,2021年1月后组件单价一度突破2.2元/瓦高点,而与之对应的,便是270元的硅料高价。

由于中国本土不存在两个月的物流周期,因此影响年底地面光伏电站冲刺的便是9月份250元左右的硅料单价;而如果以四季度来统计的话,那影响四季度地面光伏电站冲刺的便是三季度的硅料价格,在200到250元之间。

4. 硅料降价,市场瞬间接盘

如果说硅料价格涨到220元以上之后,对地面集中式光伏电站的影响是明显的,那当硅料价格从270元下跌到220元,市场的反应同样也是热烈的。

2021年底,处于对淡季的预期,硅料价格突然从270元高位坠落到220元左右,对电站开发商来说形成巨大利好,结合被高价硅料抑制得动弹不得的其它平衡系统价格,当硅料跌到220元,组件的价格瞬间回应到1.8元,集中式电站的装机成本竟然能算过来了。

而与之对应的再明显不过的数据便是本月能源局的提前剧透:??开门红,一个月风电+光伏12GW。

淡季不淡,2021年的开局竟如此之火。而伴随着火一般装机热情的,便是硅料价格的反弹,从1月中旬至今,硅料价格已经回到了240元以上。

5. 谁是打脸硅料价格的下一个市场?

全球共有四大装机市场,中国、美国、印度、欧洲。2021年底,SolarPowerEurope预测,欧洲新增光伏将达到25.9GW。

截止目前,欧洲尚未统计出最确切的装机量数据,尚不知道240元以上的硅料价格对欧洲四季度的装机到底会是什么样的影响。

而近期的分析表明,即便全球各地都充满着光伏装机的超高预期,但2022年能否实现220GW或更高的装机量,还是要看装机需求与硅料供应的平衡。这种平衡,是价格与供应、需求、与政策的博弈。

谁能预测今年硅料价格的平衡点呢?硅料重回240元以上,真能持续吗?

正在加载...

正在加载...