切换行业

切换行业

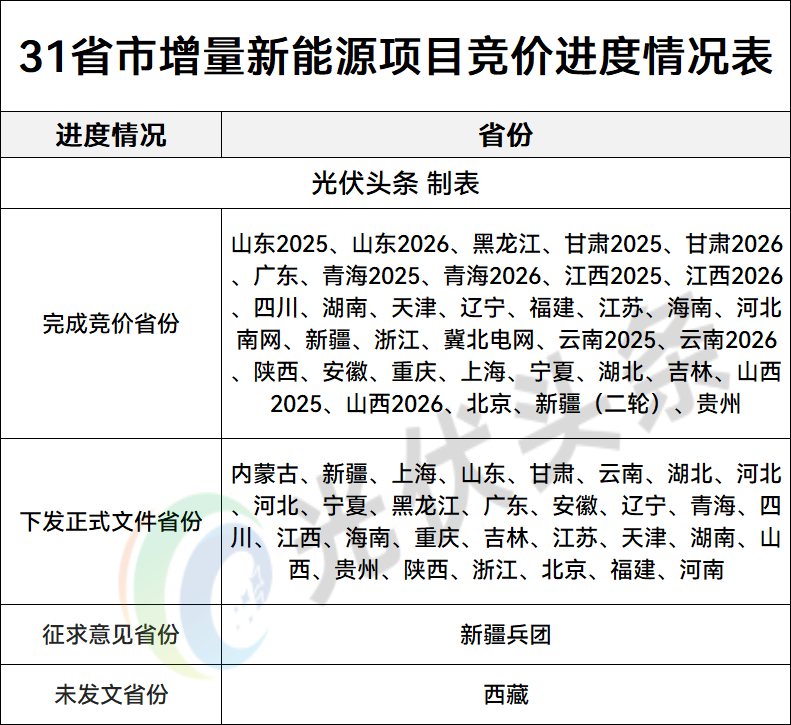

2026年是136号全面实施的第一年。截至目前,全国31个省市,除西藏之外,其他省份均已完成机制电价竞价。30省市下发“136号文”实施细则正式文件,新疆兵团“136号文”实施细则征求意见,仅西藏未发布细则。

光伏头条梳理33地政策文本,现从存量与增量项目机制电价、电量安排及执行期限等维度分析如下:

01.存量项目:广东、湖南、海南电价最高

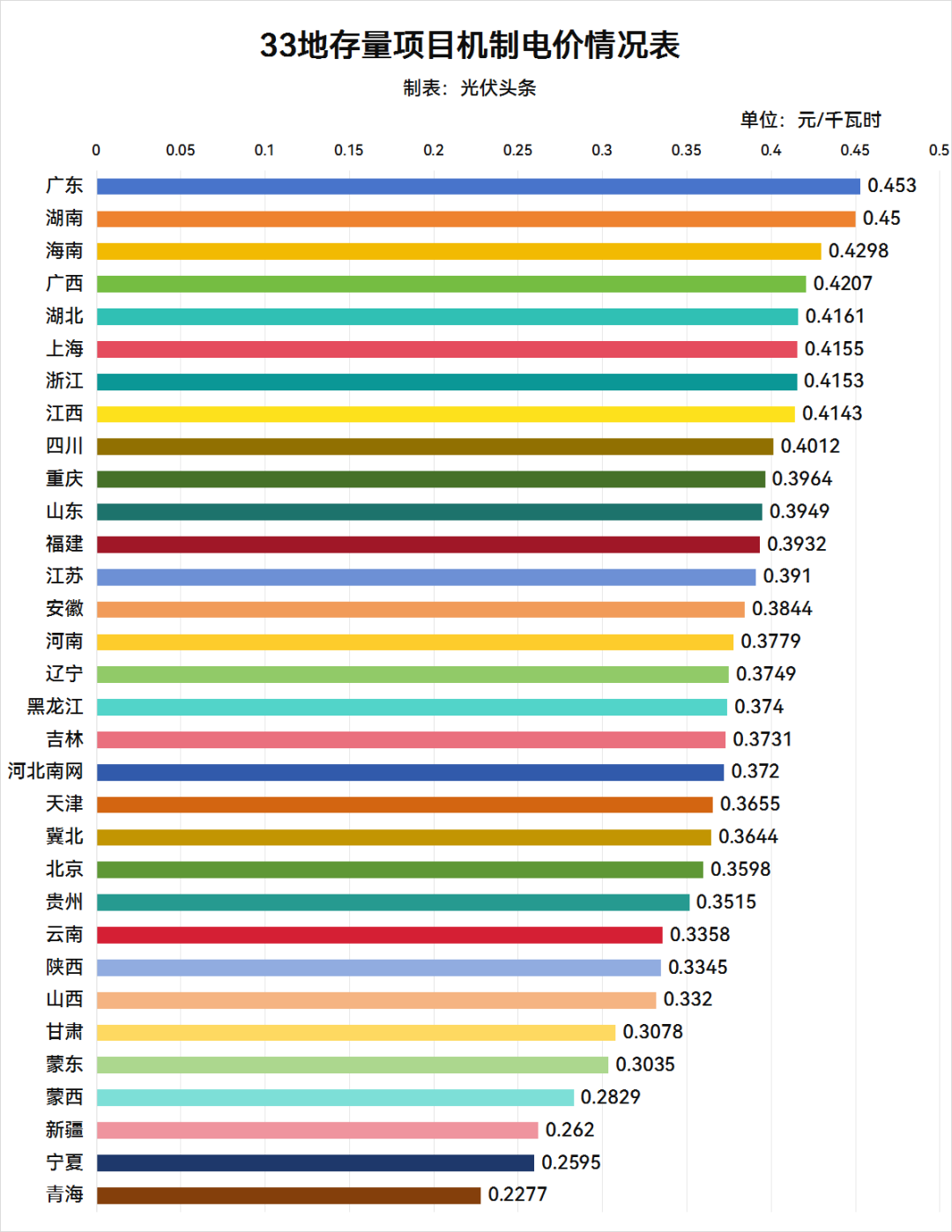

存量项目电价范围0.2277元/千瓦时-0.453元/千瓦时。

“136号文”明确,存量项目以煤电基准价为托底电价,保障平稳过渡。在此文件指导之下,30省市(内蒙古分为蒙东、蒙西,河北分南网、北网)33地市明确,6月1日前并网的新能源项目,机制电价基本为煤电基准价。

在已公布的31地“136号文”实施细则中广东、湖南、海南、广西、湖北、上海、浙江、江西、四川,存量机制电价均在0.4元/度之上。

其中,广东明确存量项目参考燃煤发电基准价0.453元/千瓦时执行,湖南纳入机制电量的机制电价为0.45元/千瓦时;海南竞配式并网项目执行原竞配价格,余项目按海南省煤电基准价0.4298元/千瓦时执行。

存量项目机制电价相对偏低的区域主要集中在青海、宁夏、新疆、内蒙古等西北省份。其中,青海扶贫项目、特许经营权项目、光伏应用“领跑者”项目、分散式风电、平价项目等,机制电价按青海省新能源补贴基准价0.2277元/千瓦时执行;“金太阳”项目按青海省脱硫燃煤机组标杆电价0.3127元/千瓦时执行。宁夏统一执行燃煤发电基准价0.2595元/千瓦时。新疆补贴项目机制电价为0.25元/千瓦时,平价项目机制电价为0.262元/千瓦时。

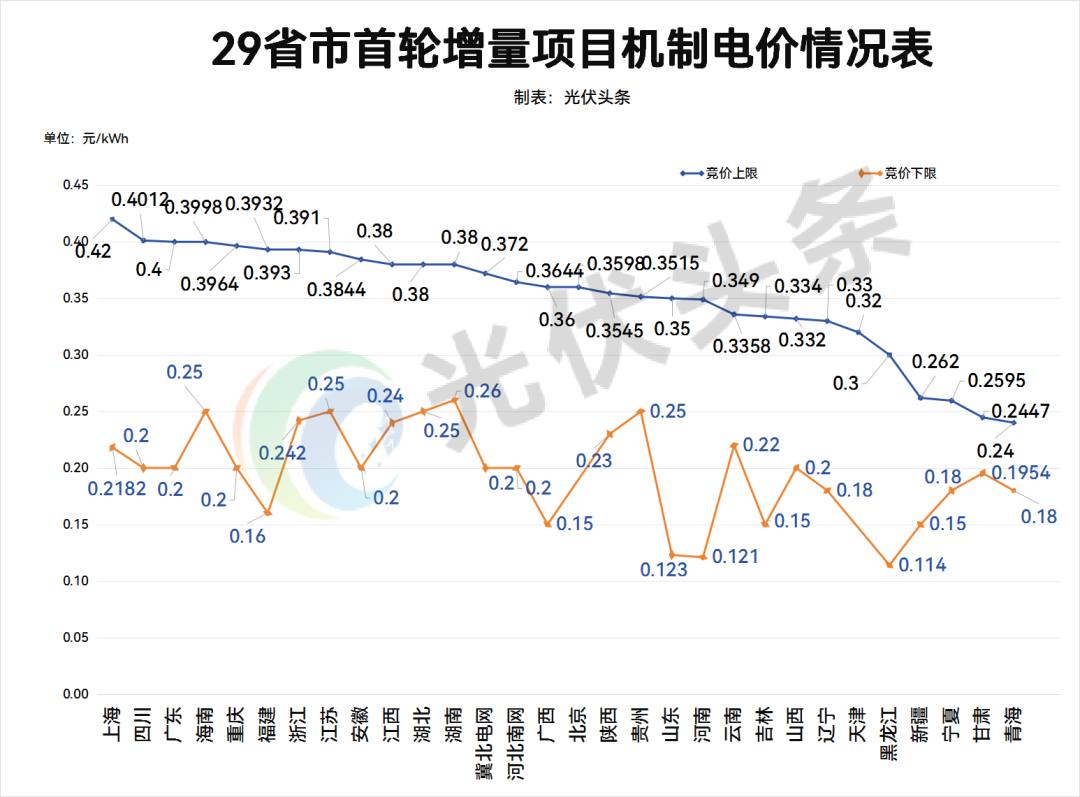

02.增量项目:上海、四川、广东上限最高

增量项目电价最高0.42元/千瓦时,最低则不设下限!

“136号文”明确,新能源增量项目为2025年6月1日起投产项目,机制电价由各地每年组织已投产和未来12个月内投产、且未纳入过机制执行范围的项目自愿参与竞价形成。

在已公布实施方案的30个省市中,蒙东、蒙西明确,增量项目暂不安排新增纳入机制的电量,电价需通过市场交易形成;新疆兵团明确,师市电网企业暂不具备竞价组织条件的,机制电价参照自治区年度新能源增量项目机制电价水平执行;其余29个省市均明确了竞价区间。

从竞价上限来看,上海、四川、广东处于较高水平。上海竞价上限为0.42元/千瓦时,高于当地燃煤基准价;四川竞价上限为燃煤基准价0.4012元/千瓦时;广东光伏竞价上限为0.4元/千瓦时,海上风电竞价上限执行燃煤基准价。此外,安徽、北京、福建、贵州、河北、河南、黑龙江、湖北、江苏、宁夏、山西、新疆、云南、重庆等地,竞价上限均为当地燃煤基准价。

注:以光伏项目上下限为准

竞价下限方面,浙江、黑龙江均明确,下限按先进电站造价水平折算度电成本确定,体现以覆盖投资成本为底线的导向。

在已明确竞价下限的27个省市中,黑龙江、河南下限水平相对偏低;北京、天津未设置竞价下限。

从长期趋势看,增量项目竞价上下限将逐步动态优化。《山东省新能源机制电价竞价实施细则》明确,现阶段竞价下限原则上参考先进电站造价水平(仅含固定成本)折算度电成本(不含收益)合理确定,后期将适时取消竞价下限,进一步推动市场化定价。

03.存量机制电量:最低10%,最高100%

存量机制电量范围10%-100!分布式100%纳入,集中式项目各地差异较大!

按照136号文政策精神,各地结合本地电力市场建设进度与新能源发展特点,对存量项目机制电量作出多样化安排。总体来看,各地存量项目机制电量以“全额/高比例纳入”为主,重点保障项目长期收益,具体可归纳为以下几类:

全额纳入机制电量

北京、重庆、福建、广西等多地明确存量项目100%上网电量纳入机制电量,直接锁定全量收益;江苏、浙江、山西、黑龙江、陕西等省份要求存量项目机制电量比例不低于90%,仅留少量电量参与市场化交易。

湖北、甘肃、云南等省份按“保障规模”全额纳入,如甘肃存量项目纳入规模达154亿千瓦时。

按项目类型区分:扶贫项目、分布式受关照,集中式差距明显

多地对扶贫项目、分布式光伏项目实行全额或高比例保障。湖南明确扶贫项目100%、分布式80%;安徽分布式项目100%纳入;河南扶贫项目、380V及以下分布式100%,其余项目80%。此外,广东明确110千伏以下项目100%纳入,2025年并网110千伏及以上项目50%、其余70%;贵州110千伏以下100%、110千伏及以上80%,均体现对分布式项目的政策倾斜。

集中式项目安排则更为多样:宁夏集中式风光项目仅安排10%机制电量;湖北集中式项目比例为12.5%;辽宁除特殊类型外,集中式项目全部参与市场化交易;广东集中式项目不参与竞价;河北南网集中式光伏上限为40%。

按并网时间区分:新老项目梯度递减

海南采用典型的时间梯度法:2023年投产项目保障90%,2024年降至85%,2025年进一步降为80%,体现逐年退坡思路。

云南明确,集中式光伏2021年1月1日—2023年7月31日全容量并网的,机制电量为100%;2023年8月1日—12月31日全容量并网的,机制电量为80%;2024年1月1日—6月30日全容量并网的,机制电量为65%;2024年7月1日—2025年5月31日全容量并网的,机制电量为55%。

宁夏明确,2024年6月1日起投产的集中式平价项目机制电量为10%,2024年6月1日前投产平价项目机制电量为30%。

湖南明确,2021-2025年集中式项目机制电量为60%,2021之前项目按现有政策执行。

按价格机制区分:补贴与平价项目区别对待

新疆将项目分为补贴、平价两类:补贴项目保障30%电量,平价项目提高至50%,体现不同价格机制下的保障差异。宁夏明确,集中式补贴项目机制电量10%,2024年6月1日前投产的平价项目30%,之后投产的平价项目10%。蒙西对不同类型项目按利用小时数核定电量,带补贴集中式项目按特定小时数(如光伏250小时、风电215小时)确定电量,风电特许权等项目则按1200小时左右高保障小时数执行。云南明确,享受财政补贴的集中式光伏,上网电价通过市场交易形成,财政补贴继续按国家政策执行。

比例上限与自主权:设定上限与赋予选择权并存

广东、重庆、上海等地设定了90%-100%不等的比例上限,黑龙江、山西、陕西则赋予项目自主确定比例的灵活性。

04.增量项目机制电量:最低30%,最高100%

增量量机制电量范围30%-100!

与存量项目不同,增量项目普遍采用“上限管控+竞价形成”机制,机制电量比例设上限,通过市场化竞价确定。此外各地制定新增新能源项目机制电量政策时,强调与“非水电可再生能源电力消纳责任权重”强挂钩,并引入动态调整机制。

湖南明确,2025年参与竞价的风电、光伏项目年上网电量的30%。这是在已明确增量项目机制电价的省份中最低的比例。此外,新疆规定增量机制电量为上网电量的50%,湖北、新疆上限同样为50%。辽宁明确,2025年竞价时按上网电量的55%。

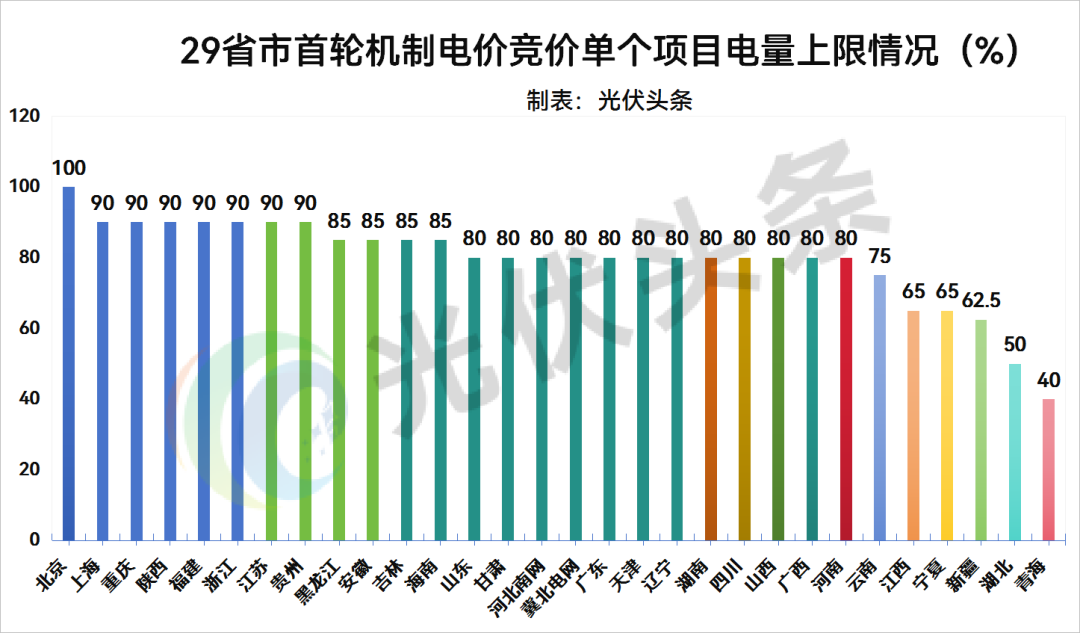

当个项目机制电量比例上限方面,北京100%,上海、重庆、陕西、福建、浙江、江苏、贵州为90%;江西、宁夏、新疆、湖北、青海等省份均低于70%。

05.执行期限:存量最低5年,增量10-12年

从33地政策来看,存量项目执行期限高度统一,核心逻辑是匹配电站全生命周期,保障长期收益稳定。

从33地主流期限来看,20年或对应的合理利用小时数是绝大多数省份存量项目执行期限。包括蒙东、蒙西、上海、山东、甘肃、云南、湖北、陕西、河北、宁夏、黑龙江、广东、安徽、辽宁、四川、江西、重庆、江苏、天津、湖南、福建、浙江、北京、山西、新疆兵团、贵州、河南、广西等。

这一期限与光伏、风电电站的设计寿命(20~25年)高度契合,确保项目在全生命周期内获得稳定收益。

青海明确,平价项目12年,保障项目则为20年。湖南则规定扶贫、分布式20年,2021年以后集中式项目为5年

增量项目方面,以10-12年执行期限为主。

新疆、上海、甘肃、云南、湖北、陕西、河北(南网/冀北)、宁夏、黑龙江、广东、安徽、辽宁、青海、四川、重庆、吉林、浙江、北京、贵州、河南、广西等均明确增量执行期限12年。

山东(除深远海风电外)、江西、天津、山西、新疆兵团等执行期限为10年。

此外,山东、广东、海南将海上风电单列,执行期限14-15年。

2026年作为136号文全面落地的开局之年,全国33个地区已基本形成“存量托底稳预期、增量竞价促市场化”的清晰政策格局。

存量项目以煤电基准价为锚、以高比例机制电量为保障、以20年长周期为支撑,最大限度稳定存量资产收益;增量项目通过竞价定价、电量上限管控、中期执行期限设计,加快推动新能源从政策驱动转向市场驱动。各地细则既严格遵循国家统一改革方向,又充分兼顾资源禀赋、消纳条件与市场成熟度差异,实现了稳投资、促转型、保消纳的多重目标,为我国新能源高质量发展与全国统一电力市场建设奠定了坚实的制度基础。

来源:光伏头条

正在加载...

正在加载...