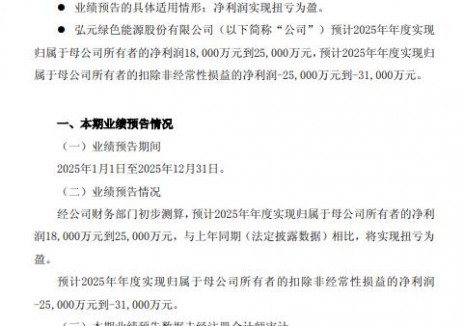

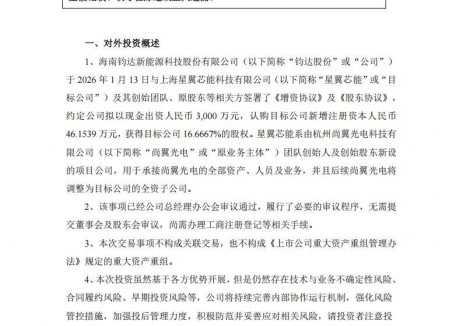

切换行业

切换行业

在一个疯狂的行业,总有一些疯狂的事情,非常的无厘头。光伏行业也不例外,最终为自己的行为买单。

悬案一:固定价格长单

在2005年-2008年,光伏行业突然流行一件事:组件下游产业链抢着和硅料供应商签订固定价格长单。

原因其实很简单,世纪之初本来用在电子行业当味精的硅料,由于光伏行业的兴起而严重短缺,你可以想象成本来按公斤卖的产品突然按吨走量。没见过拿着整麻袋现金砸在硅料厂办公桌上,外面提货卡车堵着厂门的,可以去看一下小说《骄阳似火》。

于是,当初的光伏电池组件巨头如SolarWorld、Schott Solar、Solon、Suniva、Suntech等,纷纷与硅料供应巨头Hemlock、Wacker、REC、MEMC、Tokuyama等签订了固定价格十年长单。

根据《全球光伏》的调查,2002年时太阳能级多晶硅的价格下滑到每公斤20-25美元。《21世纪经济报道》称我国多晶硅生产企业多年来因为成本与价格倒挂,由1984年的14家144吨年产量降低到1999年的2家和60吨年产量,到本世纪初,只剩下峨眉半导体和洛阳单晶硅还在维持。年产1000吨以上的大型多晶硅厂都集中在美国、日本和德国,其中美国占了总产量的56%,德、意占20%。

但从2003年起,由于光伏行业对多晶硅的需求增加(比如无锡尚德2002年成立),2004年初开始出现短缺,价格跳升到45美元/公斤,此后多晶硅价格一路攀升,到2005年已经涨到60美元/kg,从2006年起更是开始飙升,到2008年9月一度摸高历史最高价500美元/kg。

因此,锁定多晶硅料的供应,就是锁定自己的成本和产量,SolarWorld、Schott Solar、Solon、Suniva、Suntech等全球光伏组件龙头企业在疯狂的涨价潮中,与多晶硅料供应商约定了“锁量、锁价十年长单”。

不仅锁量、锁价、十年长单,为了保证未来的多晶硅供应,但Hemlock扩产时,部分资金就是客户为了保证未来能买到多晶硅而白送的“预付款、定金”。相比中国企业用麻袋装钱去堵门,人家把未来买货的钱都已经送给了供应商。

然而,从25美元/kg涨到65美元/kg用了四年,从65美元/kg涨到250美元/kg用了三年,从250美元/kg跌到50美元/kg只用了一年!

当多晶硅跌到50美元/kg时,2007年之后才蜂拥而上的中国光伏电池、组件企业可以说是捡了一个大便宜,尽管跌价时的生意有风险,但中国光伏组件厂的硅料成本,绝对是远低于那些签了“锁量、锁价十年长单”的,而这些“S”公司也无一不是因为“锁量、锁价的契约精神”在接下来几年纷纷破产、倒闭或转型。

那些“锁量、锁价十年长单”的企业,你在签这个协议的时候:

难道不知多晶硅成本是25美元/kg以下?

难道不知资本逐利后会有严重的产能过剩?

难道不知一旦成本无法竞争就是瞬间死亡?

悬案二:高成本入局晶硅

伴随着海外龙头组件厂沉没的,不只是中国组件厂的逆袭,还有中国多晶硅厂的举步维艰。

从2002年起,中国多晶硅行业注意到多晶硅价格不断创新低,同时也预见到对多晶硅的需求开始增长。尽管太阳能级多晶硅每公斤20-25美元,但用于IT领域的多晶硅每公斤35-45美元,用于可控硅元件的多晶硅每公斤80美元。

2003年初,由四川省电力公司控股的新光硅业年产1000吨多晶硅国家高技术产业化示范工程项目在四川乐山奠基,彼时峨眉半导体厂已经攻克了“改良西门子法”中四项重大关键技术难关,中国多晶硅生产技术已经跨入世界先进行列。

技术先进还不代表着产能最大、成本最低,彼时中国多晶硅由于成本太高,产量只占全球不到1%,90%的国内需求都依赖进口。新光硅业采用最新进的“改良西门子法”生产,尽管成本不是全球最低,但也打开了多晶硅规模化国产的大门,至少在技术上有资格和进口硅料开展竞争了。

2005年,新光硅业一期多晶硅项目投产,正赶上全球硅料价格开始飙涨,投产前五年新光硅业可谓赚的盆满钵满。

在新光硅业的带动下,赛维(2005)、协鑫中能(2006)、神舟硅业(2007)纷纷成立。

然而,到了2011年,风光一时的新光硅业,竟然停产了!停产两年后2013年,新光硅业竟然启动破产申请。

同样尴尬的是,赛维LDK也于2012年停产,2014年赛维批产重组,彭小峰辞职离任;2013年11月,神舟硅业四年巨亏后宣布挂牌出售。

曾经以为很赚钱,曾经赚了很多钱的新光、赛维、神舟……怎么了?

很简单,硅料价格用了一年时间从500美元/kg降到50美元/kg,2010年因为产能不足而短暂回升,但马上就用了不到一年时间从100美元降到不到30美元/kg。

图2:2011年硅料从700RMB跌到200 来源 Solarwitt

而此前报道显示,神舟硅业一期多晶硅项目的成本在25美元/kg以上,在神舟硅业之前投产的新光硅业、赛维等则成本更高。据业内人士透露,当初为了赶投产时间,多晶硅设备大多都是进口,有些企业为抢工期选择空运。

在数百美元/kg的售价和利润下,25-30美元/kg的成本根本不被放在眼中,早一天投产,空运成本又算什么。

然而多晶硅的投资是有建设周期的,新光硅业赚了五年,奈何一期规模太小;赛维赚了3年,一期也没多少;中能赶上了个尾巴,神舟硅业还没来得及赚钱,硅料价格便跌到了成本线,然后跌破成本线。

图3:2012年硅料从220RMB跌到120 来源 Solarwitt

当行业出现产能过剩时,原来在2002年卖20美元/kg都能算过账来的Hemlock、Wacker、REC、MEMC,能给中国企业活路吗?

现在那些多晶硅企业,基本都是2010年以后才形成产能的,而且是享受了中美光伏双反的多晶硅红利。永祥是接盘新光捡了个便宜,协鑫前两年差点转不过来,还好后期产能都在新疆、内蒙,新特起步较晚而且是在新疆电费低,大全、亚硅都是2010年之后才开始进入多晶硅。

那些走在前面的多晶硅企业,你们以25-30美元/kg的成本投资多晶硅的时候:

难道不知多晶硅曾经卖到25美元/kg?

难道不知晶硅巨头能无节操降价甩卖?

难道不知晶硅国际巨头也在拼命扩产?

当局者迷,事后诸葛,那些被利润迷住双眼的投资者当初可能就是不知道,或者装作不知道。也感谢这些先驱,逼得国际巨头降价甩卖,给了中国一个对多晶硅双反的理由,而这理由竟然成立了超过八年,成就了一批中国的多晶硅后起之秀。

悬案三:汉能收购薄膜技术

说完晶硅,该到薄膜了,光伏行业的第三大悬案就是汉能收购全球薄膜光伏技术。

从2008年多晶硅价格见顶后坠崖式降价,光伏的晶硅、薄膜技术路线之争就有了分晓,大多数新进的光伏企业都选择了晶硅技术路线,然而一家叫“汉能”的公司,选择了薄膜发电。

2010年前后,全球薄膜光伏已经被晶硅技术摁倒在地板上摩擦了几个来回,无论是德国Schott,还是美国Solyndra,无论是德国Manz,还是美国First Solar。

彼时,全球薄膜光伏企业纷纷破产,或者是股价到了历史最低的时候。一个来自东方的骑士 – 李河君,和他领衔的汉能,拯救了全球薄膜光伏技术。在拥有水电印钞机的李河君看来,这时候收购薄膜,简直是不要钱。

确实是,对于任何一个非光伏行业的电力玩家来说,光伏那点投资实在是算不得什么,也就是施振荣、高纪凡、苗连生、彭小峰这些没钱的、没玩过电的民营企业家才去尝试这些不需要太多资本的光伏玩意。

更何况此时的薄膜技术和企业,已经被晶硅摩擦到真的是没有任何故事和概念了,不要说收购,你白拿过去只要能继续养活这帮人就已经是谢天谢地了。李河君大概真的没花多少钱。

不过,不管你有没有花钱,花了多少钱,事实是,从技术到产业,晶硅正在摩擦薄膜,晶硅薄膜之争胜负已分,以至于有人怀疑,汉能是国安局委派、在代表中国政府收购全球最前沿的薄膜光伏技术吗?

为了让汉能吃一颗定心丸,美国政府适时地在2011年开始对华光伏双反调查,只针对晶硅,不针对薄膜,2012年正式宣布对中国晶硅光伏产品实施双反。

以至于李河君在2012年的央视财经二套访谈节目中,面对邻座同为嘉宾的通威刘汉元、协鑫朱共山,还有电视机前的一并吃瓜观众,振聋发聩地宣告:

“晶硅还是薄膜,这代表了一个企业家的战略抉择!”

然而,此后发现,全球只有美国在对多晶硅实施双反,中欧的谅解、中国光伏市场的崛起、中国多晶硅产业的最新技术和最低成本,让全世界除了美国以外,没有一个地区的薄膜光伏不继续被晶硅技术摩擦。其实在2015年之后,晶硅产品几乎已经找不到薄膜光伏产品继续摩擦了,因为就算钟情于薄膜技术的汉能,除了全中国遍地的空壳工厂外,也就剩下几个光伏包包、光伏瓦片,和两辆用来讲故事的光伏汽车了。

汉能,当你收购薄膜光伏玩家的时候,你难道不知道:

全球薄膜光伏发电效率成本早已输给晶硅?

可穿戴和BIPV相比发电只能是细分市场?

人为双反成本还能逆转科学和实践的真知?

悬案四:央国企投资CIGS

至今令人不解的是,到了2015年,仍有企业在执着地投资薄膜光伏技术,而且是投资薄膜光伏中的CIGS技术。

2015年底,在薄膜太阳能电池厂商关停溃逃之际,中国建材集团和凯盛科技杀入,总投资100亿元的1.5GW CIGS项目签约。

2016年2月,德国设备供应商Manz和上海电气宣布,Manz将向上海电气出售29.9%的股权,6.6亿元人民币。Manz是智能手机和平板电脑制造商提供设备,也是CIGS薄膜光伏技术提供设备解决方案。上海电气的入局,应该是着眼于新能源业务。

自从晶硅、薄膜之争有了高下,自从全球为数不多的薄膜光伏企业如First Solar、龙焱选择了碲化镉薄膜光伏,Manz就很少参加太阳能光伏展会了。2015年、2016年,Manz继续出现在SNEC展会。

其实2015年时,Manz已经表示,迫于“订单延期或取消的压力,”削减支出已成为公司必须执行的举措。该公司宣布将裁员174人,占员工总数的10%左右。

就在Manz一筹莫展之际,上海电气突然出手,收购MANZ 29.9%的股权,一家似乎应该投资太阳能电站业务的公司,突然玩起了光伏电池制造设备。

同样让人惊呆的是,2016年12月27日,神华集团联手上海电气等共出资近25亿元组建神华(北京)光伏科技研发有限公司和重庆神华薄膜太阳能科技有限公司。神华集团出资15.35亿元,分别持有两家公司股份为60%、74%,上海电气共出资4.95亿元,分别持股20%、20%。

此后,中建材集团和凯盛陆续在多地签署薄膜太阳能投资协议,但并未限于CIGS,同样并重了碲化镉技术。

2017年,重庆神华项目开工建设,一期300MW产线预计在2019年开始运营。

2021年8月,上市公司莱宝高科发布公告:重庆神华薄膜太阳能科技有限公司具体负责投资建设CIGS薄膜太阳能电池组件生产线项目,厂房已竣工,设备尚未完成安装调试,尚不具备投产条件。

从2015年左右起,晶硅光伏的扩产单位一般都在500MW,到2020年晶硅光伏企业若非3-5GW以上的投资都不好意思公告。然而到2021年,重庆神华300MW薄膜产线仍未完成安装调试。据业内人士透露,中建材在多个地方投资的薄膜光伏产能建设仍在进行中。

当初中建材投资薄膜光伏时,看中的是BIPV产品和中建材在建筑市场领域的领先地位,但多年来BAPV为代表的工商业建筑光伏风起云涌,BIPV一直曲高和寡。近两年BIPV又开始热闹,但更多的是晶硅光伏企业的BIPV屋顶产品。

当初神华集团联手上海电气投资薄膜光伏时,是想在自己的清洁能源(光伏发电)项目中用自己的产品。五年过去,晶硅光伏的成本一降再降,此时投资地面光伏电站,傻瓜都不会用薄膜光伏产品。

在碲化镉和CIGS两种薄膜光伏技术路线中,碲化镉效率略低,但初期投资成本很低;CIGS效率略高,但初期投资成本是碲化镉路线的很多倍。五年前投资一条1GW晶硅光伏产能也就3-5个亿,现在只需要2-3亿,CIGS技术却要数十亿去建300MW。

不仅是巨额的初期投资,对于进口设备还有一个更大的问题就是后期维保。一业内专家表示进口设备运行和维护的费用是一项巨大的开销,就算前期投资作为沉没成本,该技术的可变成本都很难与现在的晶硅光伏技术相竞争。

重庆神华的设备建设多年尚未完成调试,不知调试费用付了没有,设备尾款付了没有,当初自己做的选择,烫手的山芋会不会再烫了舌头?

当初决定投资CIGS的时候,难道没想过:

薄膜技术已是陌路狂欢,全球只有美国一家在玩?

CIGS只有汉能在想象,从发电跨界制造盲人摸象?

从上海电气到神华、中建材,谁是击鼓传花幕后推手?

此乃光伏行业第四大悬案。

正在加载...

正在加载...