切换行业

切换行业

2026年初,太空光伏火了!

李仙德、高纪凡等行业大佬年终致辞:2026年要瞄准太空光伏;马斯克关于太阳能是唯一答案的让光伏概念股接连跳涨;各大上市光伏企业,蠢蠢欲动,争相布局“太空光伏”赛道……

在深陷“内卷”危机的当下,“太空光伏”突然给中国光伏开了一扇窗,让2025年情绪持续低迷的光伏人,在2026年年初心情又阳光起来。

事实上,“太空光伏”从技术探索概念,一跃成为关乎行业未来的核心赛道并非偶然,而是技术积累、市场需求与全球能源战略迭代共同作用的结果。

马斯克带火“太空光伏”

还是太空光伏成就马斯克?

太空光伏的历史可追溯至半个多世纪前,其发展始终与航天事业的进步深度绑定。

1958年,美国“先锋一号”卫星首次搭载太阳电池阵进入太空,开启了光伏技术在太空领域的应用序幕。

20世纪80年代,中国东方红四号卫星采用典型的刚性太阳能电池阵列,完成了国内太空光伏的早期实践。

在技术路线的早期探索中,1965年前苏联Venera 3卫星首次使用砷化镓电池,1995年第一颗商业通信卫星MEASAT将单结砷化镓作为主要供电单元,奠定了砷化镓电池在太空领域的早期主导地位。

经过数十年积淀,太空光伏已形成砷化镓、晶硅电池和钙钛矿三大技术路线并行竞争的格局,为后续的商业化爆发奠定了技术基础。

当然提起提起“太空光伏”,就不得不说马斯克。

马斯克毫无疑问是太阳能的“死忠粉”。就在2025年12月,马斯克在访谈中提出的“太阳能是唯一答案”核心论断,精准击中AI时代的核心痛点,成为点燃全球太空光伏热潮的关键导火索。

在AI技术加速迭代的当下,行业竞争的焦点已从算法参数之争转向算力规模之争,而算力的尽头必然是能源。显然,传统电力供给已难以支撑吉瓦级AI集群的持续运行,全球科技竞争正悄然升级为“能源大战”,能源供给能力成为决定AI发展上限的核心变量。

马斯克认为,提出,发射8000颗搭载AI的太阳能卫星、构建100GW规模太空太阳能AI卫星星座的规划。这一构想将太空光伏从卫星配套配件跃升为AI时代的核心能源基础设施,既论证了“算力的尽头是能源,能源的尽头是太阳能”的行业共识,更将太空光伏推向了“支撑全球AI发展、实现人类能源自由”的战略高度。

如果说马斯克的构想指明了方向,中国光伏两大巨头的战略布局则直接引爆了国内光伏圈的太空热潮。晶科能源董事长李仙德年终致辞以《2026,仰望星空、脚踏实地》为题,将太空光伏定位为“实现太空算力、深空探测等全宇宙场景唯一可行的长效能源支撑”,并指提出“Solar All Universe”的长远目标。

天合光能高纪凡则明确,新的一年,天合将加快推进钙钛矿量产化商业化进程,开启太空光伏星际算力新纪元。他鼓励员工要心怀“星辰大海”拥抱“太空能源革命”。

20余家企业布局

太空光伏成为光伏产业新出口?

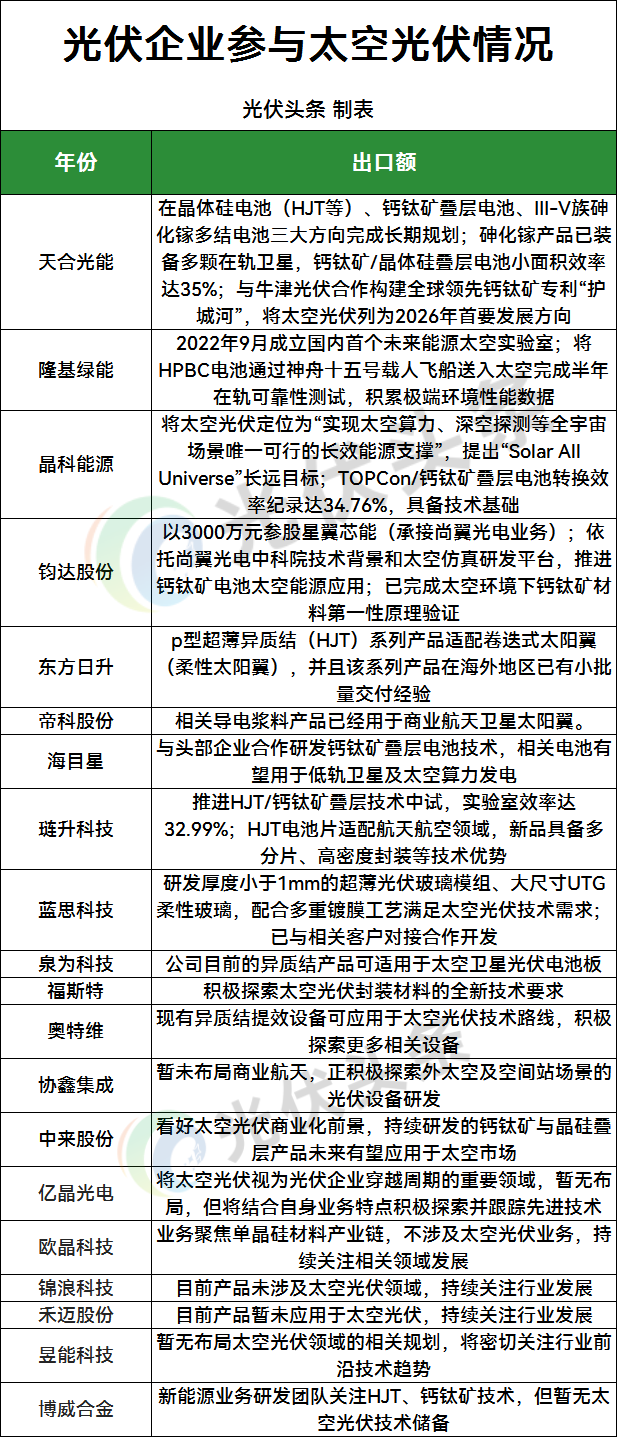

随着太空光伏热度攀升,国内光伏企业纷纷参与到太空光伏之中。据光伏头条统计,有20余家光伏企业参与布局获关注太空光伏发展方向。

根据参与程度,上述企业可分为三大阵营,清晰勾勒出行业对这一新兴赛道的差异化布局情况。

积极入局者:技术储备深厚,已实现实质性突破!

这一阵营的企业大多具备深厚的技术积累,已在太空光伏领域完成布局并取得阶段性成果,成为行业探索的核心力量。其中以天合光能为代表。

天合光能在晶体硅电池(HJT等)、钙钛矿叠层电池、III-V族砷化镓多结电池三大方向完成长期规划。公司砷化镓产品已装备多颗在轨卫星。日前,天合光能光伏科学与技术全国重点实验室宣布,锚定太空光伏,光伏技术再次实现关键性跨越:实验室以886W的成绩刷新了3.1㎡大面积钙钛矿/晶体硅叠层组件功率世界纪录,同时在钙钛矿/P型异质结(HJT)叠层电池研发效率上取得重大突破。

隆基绿能2022年9月成立国内首个未来能源太空实验室,将HPBC电池通过神舟十五号载人飞船送入太空完成半年在轨可靠性测试,积累了极端环境下的性能数据。

钧达股份1月15日公告宣布,通过3000万元参股星翼芯能(承接尚翼光电业务),依托尚翼光电的中科院技术背景和太空仿真研发平台,推进钙钛矿电池在太空能源的应用。

此外,帝科股份、海目星、琏升科技、蓝思科技、泉为科技、福斯特、奥特维等,均在各自细分领域参与太空光伏布局。

谋划布局者:密切关注赛道,伺机推进战略延伸!

这类企业目前尚未开展实质性的太空光伏业务,但已明确表达对赛道的看好,正通过跟踪技术趋势、储备核心技术等方式,为未来布局做准备。协鑫集成表示正积极探索外太空及空间站场景的光伏设备研发;中来股份明确看好太空光伏商业化前景,持续研发的钙钛矿与晶硅叠层产品未来有望应用于太空市场;亿晶光电则将太空光伏视为光伏企业穿越周期的重要领域,虽暂无布局,但将结合自身业务特点积极探索并跟踪先进技术。

持续关注者:聚焦主业边界,关注行业新兴赛道!

部分企业基于自身业务定位,明确表示暂不参与太空光伏领域,选择聚焦现有主业。欧晶科技称公司业务聚焦单晶硅材料产业链,不涉及太空光伏;锦浪科技、禾迈股份、昱能科技均表示目前产品未涉及太空光伏领域,将持续关注行业发展。

在行业新周期之下,不论是太空光伏的参与者还是关注者,都是太空光伏的重要推动者。

技术困境与商业模式

太空光伏面临双重制约

太空光伏的增长空间有多大,各家机构测算结果不一,但保守估计超数万亿。尽管前景广阔,但当前行业仍处于“商业化”的前期转型的拐点,面临技术与商业层面的多重困境,商业化落地仍需突破诸多壁垒。

从技术而言,太空基本分为三类,其一为砷化镓,这是当前主流的太空光伏技术路线。砷化镓电池的优点在于转换效率高,可达30%以上,但是成本高昂,每瓦高达60-70美元,显然大规模航天时代难以承受。

其二为晶硅电池特别是p型异质结电池。p型异质结电池的优点在于对少子寿命的影响较小且对太空环境下高能粒子辐射影响不敏感,而且p型超薄 HJT 电池厚度可以做到 50-70μm,便于柔性、轻便化,提升经济性。其缺点则在于转换效率不足。

其三则为钙钛矿叠层技术。该技术不仅被光伏行业称为“终极技术”,而且也是太空光伏寄予厚望的未来技术。钙钛矿叠层技术不仅转化效率高,而且经济性非常高。然而目前,钙钛矿技术尚未成熟,诚如太阳能之父——马丁·格林所言,钙钛矿技术的关键在于稳定性,要找到一种真正稳定的钙钛矿材料,可能要五年,也可能要十年,也有可能永远找不到。

商业壁垒:成本高企与投资回报的双重压力!

商业层面,太空光伏面临成本高企、投资规模大、回收周期长等多重壁垒。从成本来看,当前太空光伏成本约1000元/瓦,远超地面光伏1.2元/瓦的水平,即便砷化镓电池成本也达20-30万元/平米,是地面晶硅电池的千倍以上;发射成本同样居高不下,尽管马斯克计划通过星舰技术将每公斤发射成本降至100美元以下,但目前仍未实现规模化落地。从投资回报来看,太空光伏全链路投资超1万亿美元,回收周期超20年,对企业现金流和融资能力构成极大考验。此外,监管风险不容忽视,太空能源作为新兴领域,国际法规缺失,可能被视为军事威胁,地面接收站选址也易引发环保争议,各国政策差异可能阻碍全球布局。

结语

太空光伏的兴起,AI算力需求爆发与光伏技术迭代共同作用的必然结果。但热潮之下,行业必须清醒认识到,技术瓶颈与商业壁垒仍需长期突破,太空光伏商业化落地并非一蹴而就。

对于国内企业而言,太空光伏既是穿越地面光伏产能过剩周期的重要机遇,也是技术实力的终极检验。未来,具备核心技术储备、全球化布局能力与长期资金支持的企业有望在赛道中脱颖而出。随着技术的持续突破与成本的逐步下降,太空光伏有望从当前的“概念热潮”逐步走向“工业化落地”,成为人类迈向能源自由与星际文明的重要支撑,为光伏行业打开全新的成长空间。

来源:光伏头条

正在加载...

正在加载...