切换行业

切换行业

这两年,新一代高效电池片技术成为光伏领域绕不开的话题。以隆基晶科为代表的“TOPCon”技术和以迈为钧石为代表的“HJT”技术之争越演越烈。个人认为,今年下半年两者之争将逐渐清晰,HJT的故事暂时要告一段落了。下面本文将从几个方面深入对比两者的优劣势,用实际数据和一定的逻辑推理来证实我的想法。

一、转化效率

首先我们要明白采用新的电池技术的根本原因是目前主流的电池片技术PERC效率已达到23%左右,接近其理论最高效率24%,而新技术TOPCon和HJT目前厂家公布的效率均已突破24%。因此采用新的电池片技术势在必行。

从理论转化效率来看,TOPCon和HJT的理论转换效率均在27%以上,其中TOPCon的理论最高效率为28.7%,HJT的理论最高转换效率为27.5%。在不叠加任何其他技术下是TOPCon占优。HJT的优势在于可以采用叠层和钙钛矿技术,使其最高效率提升到30%以上。这也是HJT被一直资本市场认为是下一代主流的电池技术原因。但市场根本没有意识到光伏的本质是降本非极致得追求转换效率。HJT的转换效率都还没有达到26%,所谓的叠层和钙钛矿更是完全没有达到大规模应用的地步,在光伏上考虑30%以上的转换效率就跟在锂电池领域考虑固态电池的布局一样的远期,甚至在那个阶段都不一定是HJT还是所谓IBC。因此,HJT理论转换效率优势要等到三到五年以后才会有实际的价值,而非现在。

从实验室转换效率来看,HJT的电池转换效率记录为钧石能源在2021年2月达到的25.2%,TOPCon的电池转换效率为隆基股份在2021年4月达到的25.09%,两者在转换效率上已无明显差异。从量产数据来看,HJT和TOPCon的量产效率均在24.5%以上(该数据个人了解为迈为和隆基的产线数据,未经官网公告证实),两者在实际量产效率上同样处于相同水平。

综上,从转化效率上看,TOPCon和HJT在实验室效率和量产效率上均无明显差异,HJT在远期的理论转换效率上可叠加叠层和钙钛矿技术均有明显优势,但该优势至少需要三到五年才能有实际体现。

二、成本

光伏作为一个发展了超过20年的行业,降本始终是其核心问题,成本问题才是决定下一代电池片技术的核心要素。,目前PERC新建产线的单位成本是1.6亿/GW,TOPCon新建产线的单位成本为2.5亿/GW,由PERC升级的单GW投入约为0.8亿元。HJT新建产线的单位成本为4-4.5亿/GW,相比而言,TOPCon较HJT具有明显的成本优势。

目前在HJT和TOPCon的良率都可以做到97%(已有量产产线实现)的情况下,TOPCon的单瓦成本比PERC高0.08元,HJT的单瓦成本比PERC高0.2元,而两者电池片的售价比PERC高0.1元。对比来看,TOPCon已具备量产价值而HJT仍不具备量产价值,这也是TOPCon可以实现大规模量产而HJT仍无法实现量产的本质原因。

老PERC产能是潜在的TOPCon产线。过去两年,电池厂的PERC产能从2018年的80GW增长到2020年的接近300GW,实际投入金额超过400亿元。新建产能在还未收回成本的情况下,选择改造升级成为TOPCon产线而非HJT是其最佳的选择,因此TOPCon技术至少有100GW以上的潜在需求(部分早期新建产能已收回成本,没有改造成TOPCon的意义)。同时我们可以看到,无论是隆基晶科或者其他厂商目前上的产能均为新建产能,也就是说在目前的时点,他们认为TOPCon的新建价值是高于PERC的新建价值的,所以部分人认为的TOPCon仅适用于改造而HJT适用于新建的逻辑(或者是老电池厂商选择TOPCon的原因是他们有着很多的存量PERC产能)是不成立的,因为在那种逻辑下他们就会选择是改造而非新建了。

综上,TOPCon的单GW设备投资成本远低于HJ,目前TOPCon的电池片已具备实际量产价值而HJT的电池片售价仍无法完全覆盖成本。存量PERC产能是TOPCon的潜在需求但并非唯一动力,下游客户选择新建TOPCon产能就是最好的证明。

三、辅材和耗材

大部分人在比较TOPCon和HJT的技术路径之时很少提到辅材辅材和耗材问题,但我个人认为这是一个值得关注的点。原因在于新技术在研发期它们的消耗量较少,没有对市场形成大规模冲击,使得大家对它们的关注较少。一旦一个新技术需要大规模量产,消耗量会迅速增加,那么辅材和耗材的供应往往限制了它的天花板。

ITO靶材一直是我个人对于HJT大规模应用比较担心的问题。原因在于ITO靶材的主要成分为稀有金属元素铟。这里简要介绍一下靶材市场,ITO靶材目前主要应用于面板领域,已实现国产化,技术上并没有什么难度。但铟元素整体产量有限,一方面是依靠回收,另一方面是依靠从阳极泥中冶炼提取。个人曾调研过两到三家ITO靶材企业,他们认为HJT靶材国产化并无技术壁垒,但一旦HJT大规模量产,铟的产能会明显不够。要知道当年尚德的薄膜电池失败的一部分原因就是靶材中采用了好几种稀有元素。退一步来说,即使没有到产能不足的阶段,一旦HJT大规模量产,铟元素的价格也会迅速提升。今年由于面板行情的好在铟元素的价格就提升了50%左右,未来随着HJT的量产,我个人认为这会是一个非常大的潜在问题。参考目前在电动车火热的行情下,锂一个非稀有元素价格都会产生剧烈波动,而未来铟的价格波动远比目前某些券商的测算要更加激烈。(注:对于看好HJT的朋友来说,目前有大量铟储备的ITO靶材厂商具有不错的投资机会)

在银浆使用上,TOPCon和HJT相较于PERC都有所增加。目前TOPCon使用银浆约为130-140mg,较PERC多30mg;HJT使用银浆约为200mg,较TOPCon增加70mg。同时HJT采用的是低温银浆,成本相较于TOPCon更高。HJT的银包铜和低温银浆国产化的故事已经讲了接近两年没有实现有效突破,在没有实际解决之前所谓的可解决方案都是空谈。

综上,TOPCon在辅材和耗材上并没有什么困难;HJT现阶段仍需要解决低温银浆问题,无论是银保铜还是国产化都还处于实验室阶段。ITO靶材是HJT一个潜在风险,未来随着其大规模应用,铟的产量和价格可能会成为限制HJT产能的天花板。

四、下游客户

作为一个非专业的光伏人士,我们真的很难判断新一代技术的实际应用情况。个人用于验证的核心观点为不要看它说了什么而要看它做了什么。所谓的专家推荐,媒体采访,转换效率,改进方法,潜在的客户订单,未来的市场空间都是虚的,只有实际大规模量产的订单是真实有效的。需要注意的是这里说的是大规模量产,也就是至少5-10GW以上的,原因在于1GW的试验线目前来看约为2-4个亿,大部分下游客户都有能力负担进行研究,但5-10GW的量产线需要几十亿的投入,这部分资金哪怕是再大的上市公司也会非常慎重的投入,因此大规模量产的订单才是一个技术能否大规模量产的核心因素。

我个人认为订单情况是我们这种外部人士判断一个新技术能否大规模应用最为关键的因素。同样道理可以延申到在外面经常被问的18X和210之争,大家完全可以通过中环上机硅片的出货量和天合组件的出货量以及这几家中报的业绩来判断210是否有市场和大规模出货,这么多上市公司的财务数据和官方数据不比某些所谓的自媒体和大V混乱发言以及不知道哪里的小道消息有效的多?

从具体的下游客户来看,隆基目前虽然HJT和TOPCon都在进行研发,但主要以TOPCon为主。其可转债募集的18GW新增的电池片产能大多为TOPCon,其招标预计在九月之前完成,到时大家可以看相应的订单情况。至于市场上之前流传的隆基TOPCon进展暂缓了几个月,我个人听说的消息为(并不保证消息的准确性)并不是TOPCon核心设备的问题,而是隆基是想把新电池的丝网印刷设备换成电镀铜,但量产线一直无法实现突破,因此这次新电池还是采用的丝网印刷技术。通威同样是HJT和TOPCon同时进行,之前一直以HJT为主,有传言说其HJT产线的效率并不理想,因此目前又在进行TOPCon技术的研发。晶科其实在TOPCon上的研发比隆基更为深入,但由于其近期准备A股上市且负债过重无法大规模融资,因此它的TOPCon量产规模并不大,但他一直是TOPCon技术的坚定支持者。晶澳近期公布了部分HJT的订单,但根据公司交流情况,目前公司TOPCon的进展快于HJT。中环在中报交流中透露有14GW的TOPCon扩产计划。天河光能在TOPCon和HJT上均有布局,目前都暂无量产计划。东方日升在TOPCon和HJT上均有布局,但实际量产规划需要看其出售斯威克以后的资金使用方案。爱旭股份在TOPCon上布局较多,据说实际量产规划会在三季度有所公布。

目前支持HJT的厂商除了几家设备公司主要有晋能、爱康、华晟等行业外部进入者。无论是对于光伏行业/电池技术的理解程度,还是公司的市值或资金情况等与隆基晶科等光伏巨头相比都相差甚远。当整个行业,合计上万亿市值的公司都选择了TOPCon时,几家小公司那些所谓的几GW的量产线真的有非常大的参考意义吗?

换个角度思考,我们可以不懂光伏技术,那几家上千亿市值的上市公司也不懂光伏技术吗?连组件都有18X和210联盟的分歧,如果HJT真的有非常大的应用价值,为什么目前所有的光伏企业都奔向了这一边?尤其是TOPCon技术一直是隆基晶科联盟极力推荐的技术,而电池片巨头通威一直以HJT作为主要的研发方向。一旦下一代电池片为TOPCon,隆基和晶科一定会比通威天合中环等有先发优势,在这种情况下通威天合中环等依旧选择TOPCon进行研发和量产,就已经说明了HJT在目前阶段跟TOPCon完全没有可比性。

综上,从研发情况看,主流的光伏厂商均押注TOPCon或者以TOPCon为主。而从量产情况看,目前尚未有光伏大厂量产HJT,而以隆基晶科等为首的光伏巨头已规划大规模量产TOPCon。

五、资本市场

回到那个老生常谈的话题,为什么所谓的全行业和资本市场都在极力推荐HJT。

从行业角度出发,要分为两类人:一类是行业的设备厂商,一类是下游客户。作为设备厂商一定要不断宣传自己的设备有多先进,技术改良有多好。而市场上HJT的主流厂商是迈为股份这家上市公司,;而TOPCon的主流厂商为微导和连城数控的子公司拉普拉斯,这两家均未上市,宣传口径肯定不是一个层面。而对于下游客户来说,下一代电池技术是自身的核心机密,一旦研发成功代表着比同行至少领先半年到一年的水平,没有任何一家企业会在自身还未完全领先优势时共享自己的核心机密。所以我们看到这两年的行业是迈为钧石捷佳伟创在HJT技术上摇旗呐喊,但隆基通威晶科等沉默不语,难道是真的这些电池企业不懂研发嘛?我们这些外行都会担心着新一代电池技术对于老产能的替代,难道他们就坐看着自己消亡?以他们的角度出发,他们肯定是选择完全研发有效后可以实现大规模量产才会对外公布。这就造成了市场对于光伏行业的交流偏差。但随着隆基晶科等TOPCon扩产计划逐渐清晰,大家慢慢从“HJT不战而胜”到现在“TOPCon是过渡而HJT是未来方向”到未来可能的对于HJT技术的重估,都是一个动态变化的过程。

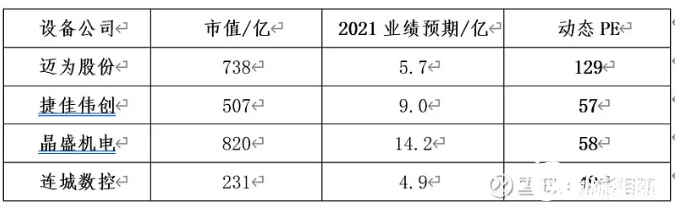

从资本市场角度出发,选择HJT的想象空间远比选择TOPCon的想象空间更大。1GWHJT的设备目前达到4个亿以上,而TOPCon的设备仅为2.5亿不到,PERC的改造升级目前仅需要0.8亿不到,市场空间缩小一半以上。目前这个二级市场环境就是一个讲故事的市场,资本市场当然乐意选择空间最大的故事。对于设备厂商来说同样具有市值需求。下图为目前几家光伏设备厂商的动态PE比较,非常直观的表明了讲HJT的故事为迈为股份带来了什么。(数据截止到2021/8/11,业绩测算采用的是wind一致预期)

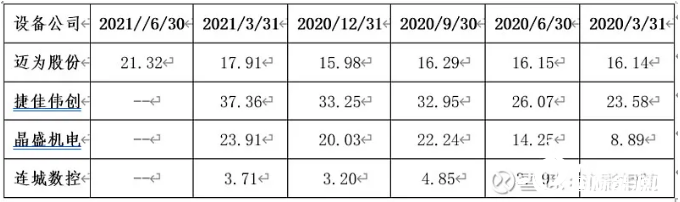

回到我们之前提到的想法,迈为股份究竟有没有HJT订单?其实稍微研究点设备企业就知道,设备企业报表中的合同负债(预收款项)科目就代表了目前及未来一段时间的订单情况。我们可以比较上述几家设备企业近几个季度的合同负债(预收款项)科目,非常直观的表明了迈为股份究竟有没有获得大批量的HJT订单,是否值得它超过同行业一倍以上的估值。故事都是多种多样的,只有数据是不会骗人的。

正在加载...

正在加载...