切换行业

切换行业

国内PERC产能快速扩张,2021年看结构性机会

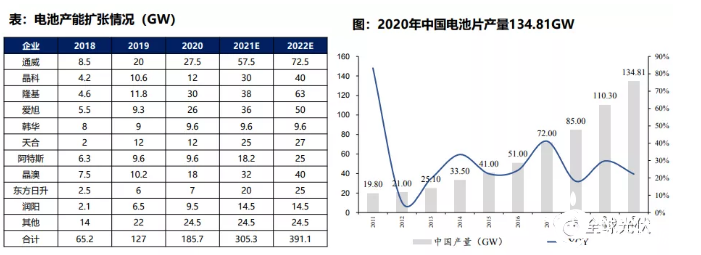

2020年中国产能约185.7GW,同增22.8%,产量约134.8GW,同增22.2%,全球占比82.5%。

PERC电池扩产有两个时间节点:1)PERC路线明确后,2019年单季度高盈利引发了一轮扩产大潮。2)2020年初大尺寸平台技术确立,PERC大尺寸迅速扩张;

展望2021-2022年看,行业存在结构性机会:普通尺寸产能过剩,大尺寸产能相对紧缺。

集中度迅速提升,专业化厂商显露头角

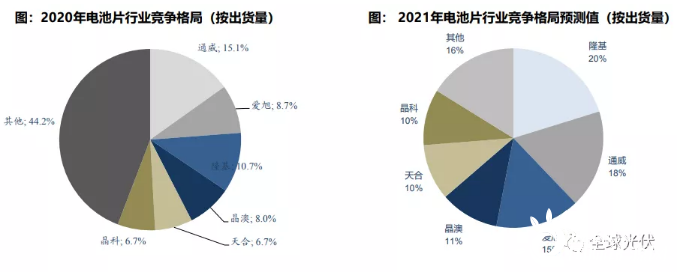

20年电池片格局较为分散,分为专业化和一体化两大阵营。2020年按产量排序,前6大厂商分别为通威股 份、隆基股份、爱旭股份、晶澳科技、天合光能、晶科科技,各家差距并不大,CR6集中度超过50%,还 有很大的提升空间。

前6名中,通威股份、爱旭股份是专业电池厂,效率、成本领先;其余4家为一体化厂商。预计21年行业集中度迅速提升,专业化厂商通威股份、一体化企业隆基占据行业前二位置。

电池新技术层出不穷——Topcon、HBC/IBC技术

Topcon技术简介:在电池背面制备一层超薄的隧穿氧化层和一层高掺杂的多晶硅薄层,二者共同形成了 钝化接触结构,该结构为硅片的背面提供了良好的表面钝化,超薄氧化层可以使多子电子隧穿进入多晶硅 层同时阻挡少子空穴复合提升了电池的开路电压和短路电流。目前Topcon工厂量产效率为22%-24%之间。

HBC/IBC技术简介:HBC电池利用IBC电池高短路电流与HJT电池高开路电压的优势,结合成交叉指式背 接触异质结(HBC) ,除了具备IBC的PN结和金属接触都处于太阳电池的背部的特性,同时还采用a-Si∶H 作为双面钝化层,具有优异的钝化效果,能够取得更高的开路电压。目前实验室效率能够达到26%以上。然而,HBC电池在继承了两者优点的同时也保留了IBC和HJT电池各自生产工艺的难点。

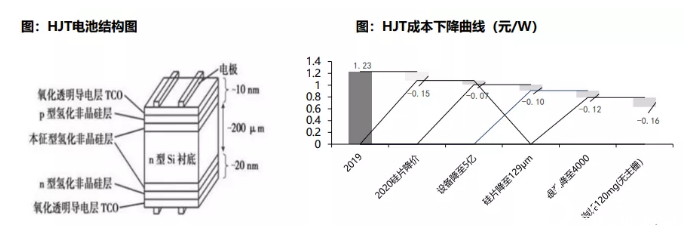

电池新技术层出不穷——HJT技术

HJT技术简介:HJT太阳能电池是一种利用晶体硅基板和非晶硅薄膜制成的混合型太阳电池。这一技术的 原理是在异质结界面附近建立起一个方向由 n 区指向 p区的内建电场,即p-n结;同时 n 型的c-Si与 n+ 的a-Si:H形成 n-n+结构,形成n+区指向 n 区的内建电场,即背电场。背电场产生的光生电压与 HIT 太 阳电池结构本身的 p-n 结两端的光生电压极性相同,从而可以提高 HIT 太阳电池的开路电压。

HJT的现状及未来发展预测:HIT电池的实验室效率达到26%以上,现有主流厂商的平均量产效率在 24%~24.5%。从效率来看,比PERC电池略高一些。但当前异质结电池(HIT)成本相较于其他电池仍然偏 高,HIT电池设备约为5-10亿元/GW,而PERC只需要2.5-3亿元/GW。但随着近年来异质结电池技术不断 成熟,其成本也在不断降低,由于HJT可以作为技术平台叠加HBC、IBC技术,未来前景广阔。

多家电池及一体化组件厂布局电池新技术

多家电池及一体化组件厂布局电池新技术,Perc后新技术时代到来!以隆基为代表的一体化组件厂和以通 威为代表的专业化电池厂都在积极推进TOPCon和HJT技术进展,一方面是提升转换效率,21年量产效率 在24%+,另一方面是降低量产成本,使得新技术具备超越Perc的经济性。根据各公司官网公布数据统计, 主流新技术厂商规划扩产产能已超过35GW。

正在加载...

正在加载...