切换行业

切换行业

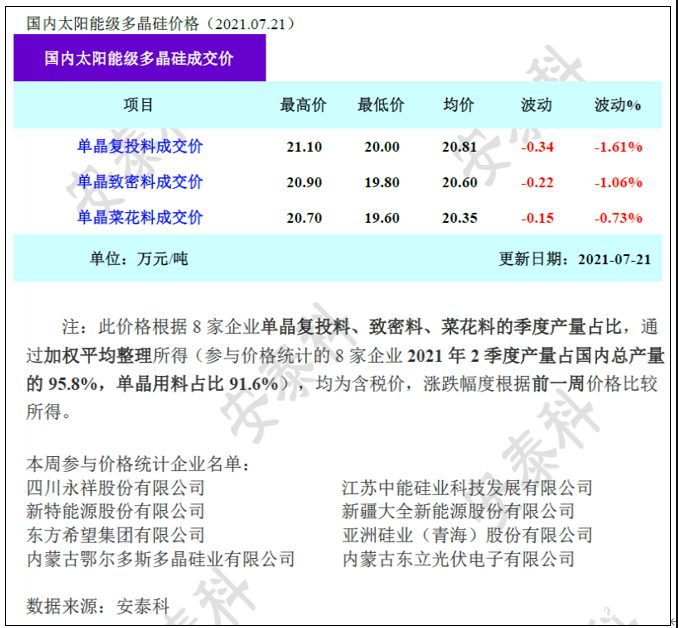

本周国内单晶复投料价格区间在20.0-21.1万元/吨,成交均价小幅下滑至20.81万元/吨,周环比降幅为1.61%;单晶致密料价格区间在19.8-20.9万元/吨,成交均价下滑至20.60万元/吨,周环比降幅为1.06%。

本周多晶硅价格延续缓跌下行走势,其中单晶复投料、单晶致密料、单晶菜花料成交均价跌幅都在1%左右。本周一线大厂的复投料订单主流成交价在21万元/吨左右,其他企业主流成交价在20-20.5万元/吨,最高价差达到1.1万元/吨。本周硅料价格继续小幅下滑,主要仍是由于一线硅片企业开工率维持低位运行,减少的部分采购量影响了硅料企业的长单需求,即便有硅片新产能投产释放和一体化企业满产运行带来的需求作为补充,多晶硅环节供需局面也已然出现阶段性扭转,加之从硅片端到组件端各种形式的库存积压,导致多晶硅价格延续下跌走势,但因有终端装机预期的保障,目前价格跌幅仍相对可控。

截止本周,国内十一家多晶硅企业在产,其中新疆一家企业检修预计持续到8月份,另内蒙一家企业受当地限电因素影响负荷有所下降。根据下半年全球100GW装机预期推算,国内硅片需求量大约120GW,对应硅料需求约35-36万吨,而下半年国内多晶硅产量预计在25万吨左右,仍有10万吨缺口需要通过进口和上半年下游各环节积压的库存作为补充,因此下半年多晶硅供需紧平衡的格局仍相对明朗。但是短期内,根据目前多晶硅和硅片企业开工率统计,7月份国内需求略小于供应,市场价格仍将延续缓跌走势,直到下游各环节库存消化殆尽,当下游在终端需求的刺激下开工率恢复到原有状态后,多晶硅环节供需格局将再次扭转,硅料价格止跌企稳。2021年硅料整体相对短缺的局面基本明晰,只能通过上下游调整开工率来平衡市场价格波动,但2022年-2023年,在产企业大幅扩产和外界资本纷纷涌入将导致多晶硅供应远超预期,保守预计2022年和2023年多晶硅产能将达到85万吨/年和139万吨/年(包括部分目前尚未动工以及正在规划中的项目),而同期终端需求乐观预计仅为220GW和270GW,届时产业链将再现供需严重错配的局面,彼时硅料环节的供过于求程度势必将导致市场价格大幅下跌。因此,硅业分会提醒光伏产业链上下游各环节企业警惕投资过热,应加强市场调研,尽可能掌握本环节供给端和需求端的扩产计划,及时根据市场动态调整战略,尽可能避免产业出现极端局面。

正在加载...

正在加载...