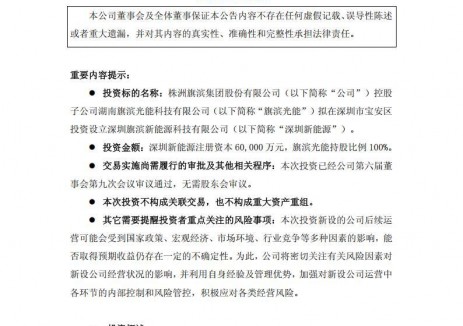

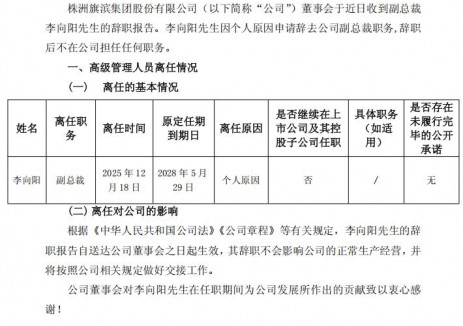

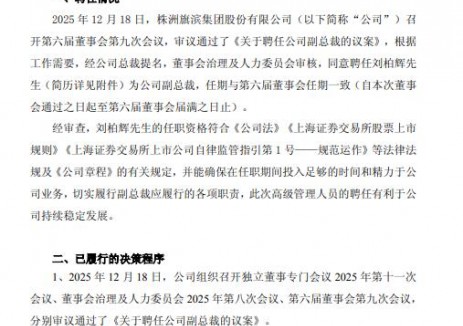

切换行业

切换行业

根据PVInfolink统计,国内3.2mm光伏玻璃价格由2020年初的29元/平方米上涨至截至11月19日的42元/平方米,处于历史的高点。11月3日,隆基、晶科、天合、晶澳、东方日升、阿特斯6家主要光伏组件企业发出《关于促进光伏组件市场健康发展的联合呼吁》(下文简称《呼吁》),指出当前产业链上游的玻璃产能面临短缺,已严重影响到光伏组件的排产和交付能力。在中国式年底抢装潮中,玻璃行业的产能瓶颈直接影响到组件制造企业的正常生产。

那么,光伏玻璃价格持续上涨的背后原因到底是什么呢?

笔者了解到,光伏玻璃产能出现缺口是多种因素造成的:一是今年年初暴发的新冠肺炎疫情期间光伏玻璃价格持续下跌,导致部分光伏玻璃生产线提前冷修;二是在建光伏玻璃生产线项目受疫情影响推迟点火,原本可以释放的光伏玻璃产能因此放缓;三是双面双玻组件的渗透率大幅度提升引起的光伏玻璃需求超预期增长;四是供应链匹配度偏低,光伏组件的尺寸越来越多样化,玻璃生产企业需要库存多种规格的玻璃,这些玻璃在不同组件厂之间不能通用,资源错配限制了光伏玻璃的供应。由此可以看出,光伏玻璃目前产能短缺和工信部发布的《水泥玻璃行业产能置换实施办法操作回答》没有直接关联。

平板玻璃产能置换政策经由而来呢?

产能置换政策的源头可追溯至11年前。相关资料显示,2009年全国建成投产浮法玻璃生产线26条,新增产能10110万重箱;2010年建成投产27条线,新增产能10530万重箱。浮法玻璃的增长速度,已明显超过了需求端的增速。更为严重的是,当时尚有40余条在建和拟建生产线,这些生产线若全部建成投产,产能过剩加剧将不可避免。在产能过剩的前提下,浮法玻璃企业集中度低、资源浪费、环境污染、生产无序等状况依然比较严重,规模小、质量差、能耗高、污染大的落后平板玻璃产能亟需淘汰。

因此,为规范平板玻璃(浮法玻璃)行业投资行为,防止盲目投资和资源浪费,国务院2009年颁布国发〔2009〕38号文件要求“平板玻璃等产能严重过剩行业新建项目需要执行等量淘汰落后产能后方可开工建设”,之后工业和信息化部针对平板玻璃(浮法玻璃)的产能置换也先后制定发布了一系列政策《关于印发部分产能严重过剩行业产能置换实施办法的通知》(工信部产业〔2015〕127号)、《关于印发钢铁水泥玻璃行业产能置换实施办法的通知》(工信部原〔2017〕337号)、《关于严肃产能置换 严禁水泥平板玻璃行业新增产能的通知》(工信厅联原〔2018〕57号)。化解过剩产能工作开展11年来,在全行业的努力下,整个平板玻璃(浮法玻璃)行业运行质量明显改善,由连年亏损转为盈利,既有效遏制了违规新增产能,又有序引导了资源要素合理流动配置,促进了技术进步和布局优化,产能置换政策对促进浮法玻璃行业健康发展起到了重要作用。

那么,浮法玻璃和光伏玻璃究竟有何区别呢?

浮法玻璃的工艺为玻璃液漂浮在锡溶液表面而成形,浮法玻璃主要应用在家居、建筑、汽车领域,其应用端早已饱和成熟,总量增长缓慢;而光伏玻璃的工艺为玻璃液经过压延辊挤压后成型,99%的压延玻璃应用于光伏行业,主要包括常规单面玻璃光伏组件的盖板玻璃和双面玻璃组件的盖板玻璃、背板玻璃,数据显示未来几年光伏市场将会保持可观的复合增速。另从产线布局来看,1000吨日熔量的浮法玻璃窑炉一般是一窑一线或一窑二线,而1000吨日熔量的光伏压延玻璃窑炉一般是一窑五线,两种玻璃的生产都是具有连续性和不可调节性的。综上可以看出浮法玻璃和光伏玻璃属于生产工艺不同、产品特性不同、终端客户不同、产线布局不同两种产品。

当下,是否需要政策指引光伏玻璃行业健康发展?

笔者认为毫无疑问,是需要的。根据有关数据,截至今年9月底,全国共计超白压延玻璃114座熔窑,245条生产线,产能32580t/d,其中在产熔窑48座,164条生产线,产能28320t/d,产能利用率87%。我国光伏玻璃产能约占全球产能的90%,已成为全球最大的光伏玻璃生产国和出口国。虽光伏行业前景广阔,但由于压延光伏玻璃只能用作光伏发电这一单一用途,若不对产能扩张加以限制完全放开的话,会降低光伏玻璃行业的进入门槛,并造成产业集中度低、资源浪费、环境污染、生产无序等状况,极有可能走上传统玻璃产业严重过剩的老路。由实践证明,允许合法合规开展产能置换新建光伏玻璃项目,有助于行业技术进步和结构调整。

但是不放开光伏玻璃纳入产能置换的政策,长期来看是限制了光伏行业的发展。根据PV Infolink 海关出口报告显示,2019年中国本土组件累计出口66.8 GW,相较于2018年累积出口41.3 GW,增长了六成,全球光伏装机依然达到115GW,较2018年呈稳定增长态势。从欧洲光伏协会的预测数据来看,到“十四五”末将达到每年300GW,即2020年至2025期间,年均增长17%。

如何解决当下光伏玻璃产能紧缺的问题,如何引领光伏玻璃产业下一步的发展?

光伏玻璃产能有序放开势在必行。全球都在致力于发展清洁能源的大背景下,光伏行业正在蓬勃发展。也因此,很多光伏玻璃企业和行业专家呼吁,将光伏玻璃实行有别于传统浮法玻璃的政策,脱离传统玻璃行业的大政策环境。这样一来,可以充分释放光伏玻璃的新产能,以便跟上未来不断增长的光伏新增装机需求。

基于此,中国建筑玻璃与工业玻璃协会于11月22日在南京召开了2020年光伏玻璃行业形势座谈会。在座谈会上,面对《呼吁》中“放开对光伏玻璃产能扩张的限制”的提议,众参会代表也达成了共识:可以放,但是不能完全放,要有序地放。

光伏玻璃行业如何打破发展掣肘?

既然想要有序放开产能,那具体要放开多少?怎么放开?这对光伏玻璃行业来说,仍是大问题。有业内人士提出,针对如何有序的放开光伏玻璃产能可以分 “两步走”:第一步是先把合理合规的产能放开。首先,为了有效缓解目前光伏玻璃短缺的现象,可以优先放开在2020年1月3日工信部发布《水泥玻璃行业产能置换实施办法操作回答》之前已经备案且已开工建造的生产线或者2021年9月30日之前能够点火投产的生产线。如果这些都满足不了光伏行业的需求,再考虑第二步,即依据全球光伏装机量的预测量并考虑硅料的产量情况,结合光伏玻璃生产线项目的备案时间、建设情况逐步释放产能。

中国建筑玻璃与工业玻璃协会会长张佰恒认为“光伏玻璃行业不能拖光伏产业链的后腿。加强与组件企业之间的协同,使其平稳运行,能达到整个光伏玻璃行业平稳、持续、健康向高质量发展的目的。”

笔者认为玻璃行业可以有效地协同发展:一、光伏玻璃企业协同光伏组件企业,依据光伏组件行业的产能缺口,匹配正好合适或稍富余的光伏玻璃产能。二、光伏玻璃企业协同光伏组件企业共同完善光伏玻璃标准的问题,提高供应链匹配度,带动生产效率的提高,最终促进价格回落,解决光伏玻璃燃眉之急。三、光伏玻璃企业协同光伏组件企业技术创新,不断提升光伏玻璃企业的生产水平和生产技术革新能力,满足未来不断增长的光伏新增装机需求。

正在加载...

正在加载...