切换行业

切换行业

本期预测--硅价或迎来一轮下行走势

展望六月份市场供应,复产产能总计在2.5-3万吨/月,复产地区集中在四川凉山、乐山、云南德宏地区,考虑六月复产工厂多于六月中旬或下旬投入生产,六月产量总量增幅将不及2万吨,但在市场供应量增加的普遍预期下,硅价或迎来一轮下行走势。

报告概述

市场供应概述:

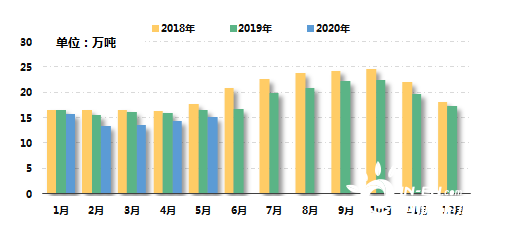

5月国内工业硅价格总体持稳,月末价格小幅松动。五月全国总产量共计15.1万吨,环比增长4.8%,同比下降8.4%。云南怒江、四川乐山开工率提升是五月产量增量的主要来源地。

市场需求概述:

5月份国内下游需求总量为13.5万吨,环比减少8.7%。丰水期在即,供应增加的预期下,买方对后市多持观望态度,采购以刚需为主,未有补库行为。

报告正文

5月份工业硅产业链各产品价格变化趋势:

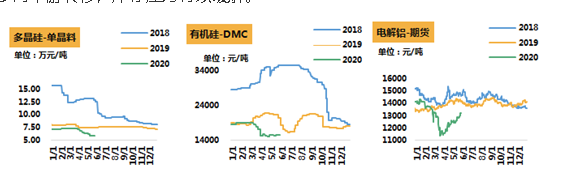

●工业硅价格总体走势:5月份我国工业硅价格总体持稳,冶金级与化学级硅价价差收窄。

●新疆-天津市场:截至月底,天津港通氧553主流报价10900-11000元/吨;44111100-11300元/吨;3303 11700-11800元/吨;421 11600-11800元/吨。

●云南市场:截至月底,昆明现货报价55310100-10300元/吨;通氧553 10600-10700元/吨;441 10900-11000元/吨;3303 11200-11400元/ 吨;421 11300-11700元/吨。

●出口FOB价格:截至月底,553 1480-1500美元/吨;4411620-1640美元/吨;3303 1700-1740美元/吨;421 1680-1720美元/吨。

●下游领域价格走势:5月份工业硅下游领域,多晶硅止跌企稳、有机硅基本持平、铝合金小幅上涨。

●电解铝:5月份,期货铝价震荡攀升,下游汽车,建筑等需求逐步恢复,带动铝价持续走高。

●多晶硅:5月份,单晶致密料市场价格止跌企稳,上游硅料检修减少供应,下游单晶持续释放产能,市场供需基本面逐步改善。

●有机硅:5月份,国内DMC市场报盘先跌后涨,供需基本面较上月有所好转。单体厂家库存逐步向下游转移,库存压力得以缓解。

供应

工业硅市场供应评述:

价格-维稳僵持

本月国内工业硅价格总体持稳,冶金级硅价相对坚挺,化学级硅价上旬小幅回落。冶金级硅,受川滇主产区开炉日期延后,货源紧张影响以及铝价在上中旬再次上调1000元至13500元/吨的支撑,价格保持微涨的态势;化学级硅则由于月单签订模式,价格变动滞后以及五月供应化学级硅工厂开工稳定,市场货源充足,5月整体签单价格环比四月末价格出现300-400元的降幅。月末买方在丰水期在即,供应增加的预期下,对后市多持观望态度,采购以刚需为主,硅价小幅松动。

供应-国内产量环比小幅提升

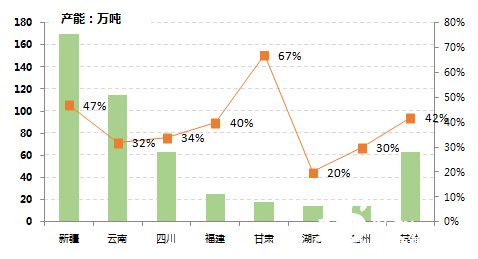

五月全国总产量共计15.1万吨,环比增长4.8%,同比下降8.4%。分地区来看,五月份新疆中硅、闽旺、金晶、加州硅业均有增开炉情况,国鹏、瑞鑫矿业本月分别停炉1台检修,截至月底新疆开炉数共计80台,开工率47%,月度产量受昌吉州某大厂中下旬断电停炉,产量环比下降4.7%至6万吨。截至5月27日,云南怒江、德宏、保山开炉数分别为18台、4台、7台,怒江开工率较四月明显提升,德宏开工率小幅回升,保山开工率环比下降,五月云南省开工率32%,环比提高10个百分点,云南月产量共计2.2万吨,环比增长0.6万吨,同比基本持平。四川以主产化学级硅为主的乐山地区工厂在有较为稳定的长单需求支撑下,本月开工率小幅提升;凉山州地区工厂因需要按大工业用电电价预存电费,多数工厂资金压力较大,开炉日期有所延后,四川月产量达到2.1万吨,环比增长0.4万吨,同比减少0.5万吨。

企业开工率:

根据硅业分会统计,五月全国开工率较四月小幅上调4个百分点至37%,各地区开工率呈现不同走势,云南怒江、四川乐山开工率提升是五月产量增量的主要来源地,湖南原在产工厂受订单不济影响,开工率环比有所降低。6月份德宏州计划开炉32台,但由于部分工厂脱硫设备建设受疫情影响暂未完工,开炉日期延后;同时今年云南降水量偏少,供电不足将导致部分工厂不能如期复产,预计6月1日德宏州开工炉数在10-20台。

电价-5月25日四川调整至丰水期电价

电价方面,截止五月底,云南怒江、德宏、保山电价执行标准分别为0.27-0.28元/度、0.38-0.40元/度、0.38-40元/度,怒江地区率先调整至丰水期电价,德宏州将于6月1日进入丰水期,届时电价预计调整至0.27-0.29元/度。

5月25日,四川乐山、凉山州地区进入丰水季节,电价分别调整至0.30-0.36元/度、0.35-0.36元/度。乐山地区个别拥有自备电站的工厂,电价相对优惠。2020年凉山州共有13家工业企业纳入首批水电消纳示范企业,其中工业硅企业一家,为德昌亚王。示范企业新增电量可以享受0.22元/度电价。

六月供应展望

展望六月份市场供应,原计划于丰水期开工生产的凉山州地区工厂,因电费资金筹备问题,开工日期或延至6月下旬。六月有增开炉计划的工厂,新疆共计5台、云南10-20台、四川15-23台,川滇复产地区集中在凉山、乐山、德宏地区,复产产能总计在2.5-3万吨/月,考虑六月复产工厂多于六月中旬或下旬投入生产,预计六月产量总量增幅将不及2万吨,但在市场供应量增加的普遍预期下,硅价或迎来一轮下行走势。

需求

工业硅市场需求评述:

铝合金市场

五月国内铝锭社会库存保持高速下滑趋势,截至5月28日,国内电解铝主要贸易和消费地区的社会库存降至89.3万吨。铝价快速回升带动电解铝企业利润迅速修复,这也刺激更多此前投放迟滞的电解铝新产能加速落地。据统计,未来两个月国内或内或有60万吨电解铝新增产能投放。然而从近日公布的海关数据来看,受到国外疫情扩散的拖累,国内铝相关产品出口明显受阻,随着国内电解铝市场盈利环境大幅改善,供应端压力开始显现。未来库存持续去化的速度和幅度取决于终端需求的连续性,在6—8月铝市传统淡季,下游需求增长存在较大不确定性,铝价后市存在冲高回落风险。

有机硅市场

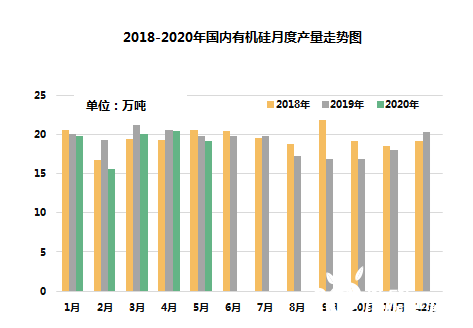

截止 2020 年 5月底,国内在产有机硅企业 开工率保持高位,其中埃肯有机硅运行平稳、浙江新安满负荷开工,湖北兴发三套全开,内蒙恒业成八成开工率、浙江中天已经处于停产检修,而唐山三友计划检修,山东东岳和迈图维持正产开工率。估算5月份国内单体产量为19.1万吨,较4月份略有减少,降幅6.4%。

多晶硅市场

截止 2020 年 5月底,国内在产多晶硅企业 11家,其中包括检修降负荷运行企业 6家,其余均维持正常满负荷运行。5 月份国内多晶硅产量 3.21万吨,环比减少10.3%。6月份国内同步检修或设备维护的万吨级企业将有5家以上,包括东方希望、新疆大全、新特能源、四川永祥、内蒙古东立等。预计6月份国内产量将与5月份基本持平,或微幅增长;同时,海外检修企业包括德国瓦克和马来西亚OCI,进口量将继续减少。

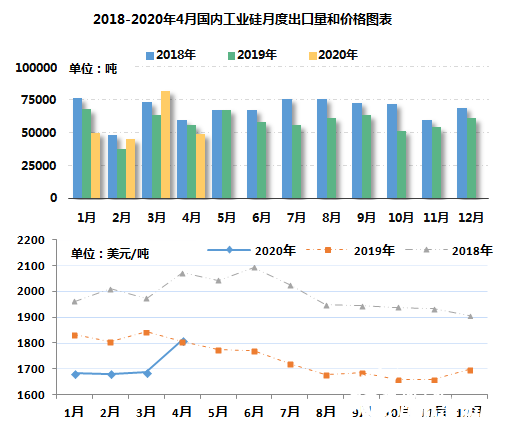

工业硅出口市场分析

根据海关数据统计,2020年4月份我国工业硅出口量为4.87万吨,环比下滑40.2%。4月出口均价1810美元/吨,环比上涨7.3%,同比持稳。分地区来看,4月份对日出口0.82万吨,占出口总量的16.8%,环比减少57.9%,同比持平;对韩出口0.55万吨,占比缩减至11.2%,环比减少23.6%,同比减少50.3%;对欧出口1.08万吨,占比22.1%,环比减少13.6%,同比增长4.9%;对除日韩外亚洲地区出口2.21万吨,占出口总量的45.3%,环比减少38.8%,同比增长2.8%。4月份出口量环比大幅下滑,主要因为3月各地出口订单集中补发,单月出口量远高于月均出口数值,4月出口量环比回落已在意料之中。值得关注的是,从年初开始韩国两家多晶硅大厂OCI和韩华陆续停产,致使我国出口韩国工业硅量同比呈现大幅缩减态势。

六月需求展望

展望未来,铝市场利空因素正在增多,特别是在进口铝锭陆续流入国内,同时云南等地新产能投放提速的背景下,铝市场供应将缓慢抬升,但是下游消费持续性存疑,铝价后市存在冲高回落风险。有机硅行业,六月份唐山三友、山东东岳、山东金岭、浙江中天、内蒙古恒业成有年度检修计划,若按计划执行,六月国内单体企业产量及开工负荷将出现明显缩减;但考虑目前行情上涨,利润回升,部分单体企业检修计划存在延后的可能,预计六月有机硅工厂开工负荷在八成左右,对工业硅需求量将保持平稳态势。多晶硅市场,6月份国内计划检修企业预计5家以上,国内产量将与5月份基本持平,同时在海外进口量继续减少的态势下,多晶硅价格存在回温可能。综上,在需求面利好利空因素并存的态势下,硅价将更多取决于供应端带来的市场压力。

正在加载...

正在加载...