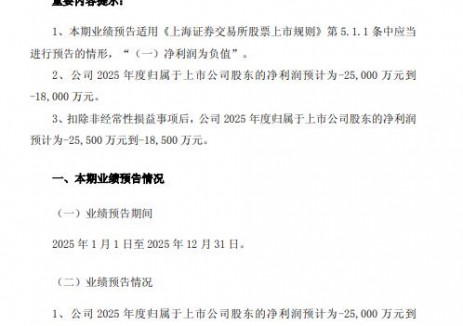

切换行业

切换行业

光伏制造企业的新一轮扩产潮早已蠢蠢欲动,春节前晶澳率先而动宣布义乌“5GW高效电池+10GW高效组件”的扩产计划,隆基股份紧接着发布“20GW单晶硅片”扩产协议,爱旭科技虽未披露具体扩产计划,但未来三年(2020~2023)45GW总产能目标下的扩产雄心已然升起。2020年的扩产潮似乎比过去的2019年来得更加猛烈。

一、光伏胶膜龙头福斯特宣布扩产计划

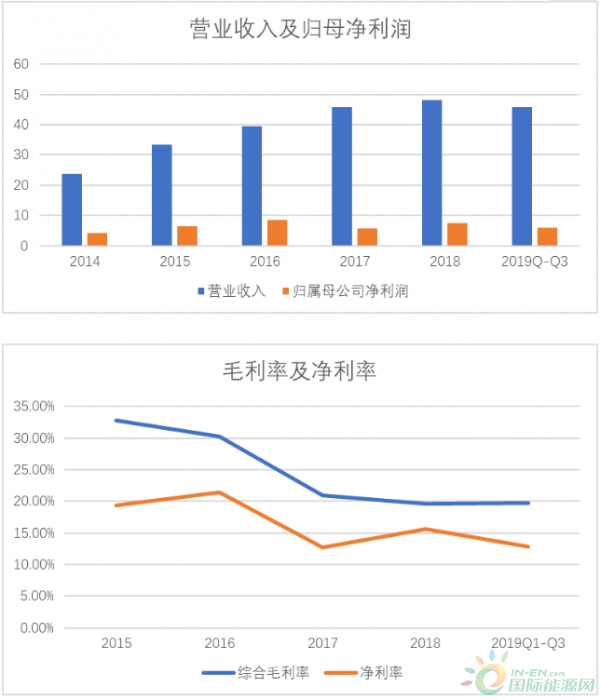

受到上游硅片和电池片扩产的积极影响,2月27日,中证杭州湾区指数成分股公司福斯特发布2020年首份扩产报告,公司拟投资5亿平米光伏胶膜材料项目,建设年产2.5亿平米EVA胶膜和年产2.5亿平米POE胶膜生产线。光伏胶膜是光伏组件封装不可或缺的材料,尽管太阳能电池技术路径达几十种,但基本上都离不开胶膜的保护。作为光伏胶膜市场的龙头企业,福斯特光伏胶膜产品全球市占率超过50%,遥遥领先斯威克、海优新材的11.4%和8.2%。公开数据显示,2019年前三季度,公司实现营业收入45.91亿元,同比增长34.60%;归属于母公司股东净利润5.92亿元,同比增长70.80%。此外,由于公司生产规模较大,在原材料采购、成本控制等方面均存在规模效应与成本优势,使得公司毛利率优于行业水平。预计,随着未来双玻组件的大规模应用,公司产品结构将得到持续改善,高价值的白色EVA胶膜和POE胶膜销售占比将会有所提升,从而拉动公司毛利率企稳回升。

二、福斯特领先优势显著

公司在行业内积累了显著的领先优势,一方面通过较低的定价将胶膜毛利率控制在20%左右,同时加大研发不断推陈出新拉开产品性能差距,并且利用资本市场融资扩产巩固产能优势。在市场竞争加剧的环境下,公司凭借产能优势和优秀的管控能力,仍能获得12%左右的净利率及ROE,行业对手则被压缩至6%以下。随着2020-2021年我国将实现全面平价,光伏行业有望维持每年两位数的新增装机量,至2023年预计全球新增装机量将突破200GW。公司将直接受益上游行业投资加速,有望凭借其龙头地位,进一步巩固其行业地位并扩大市场份额。

杭州湾区位于国内经济最发达的经济圈之一 ——长三角经济圈,区位优势突出,文化底蕴深厚,营商环境良好。中证杭州湾区指数涵盖了杭州湾区众多优质上市公司股票,主要分布于科技、金融、航运、高端装备制造以及新兴消费等行业,南华中证杭州湾区ETF紧密跟踪该指数。南华中证杭州湾区ETF联接基金(基金代码:A类007842,C类007843)于2020年1月21日盛大发行,该基金将其绝大部分基金财产投资于南华中证杭州湾区ETF,具有投资门槛低、费用低廉、风险分散等特点,为投资者分享区域内上市公司成长红利提供了有效途径。

正在加载...

正在加载...