切换行业

切换行业

光伏行业发展迅速

2007年以前,我国光伏市场处于示范阶段,行业整体发展程度低;2012年,欧美对中国光伏行业启动双反政策,国务院于2013年发布《国务院关于促进光伏产业健康发展的若干意见》,正式开启我国光伏补贴时代,2013年实现累计装机16GW;在补贴政策的支持下,我国光伏产业技术快速发展,光伏电站标杆上网电价不断下调,,实现累计装机130GW,当年新增装机53GW。

2018年开始,由于光伏发电成本不断下降以及光伏补贴缺口的出现,度电补贴开始下调,531新政的到来加速了行业洗牌和技术降本进程,2018年我国光伏累计装机容量174GW,新增装机44GW,在全球110GW的新增装机中占比40%,冠居全球。

能源消纳亟待解决

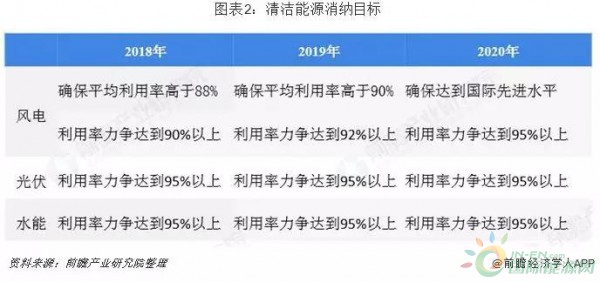

然而,一方面我国新能源装机容量不断提升;另一方面,市场化机制的缺失使得新能源消纳成为新的问题。2018年12月,国家发改委、能源局发布的《清洁能源消纳行动计划(2018-2020年)》提出,到2020年基本解决清洁能源消纳问题,并对风电、光伏、水电、核电提出对应的消纳目标。为缓解清洁能源消纳问题,本次通知提出重点考虑核电、水电、风电、太阳能发电等清洁能源的保障性收购,保障工作视电源类型、区域差异而定。

“531”新政发布,光储结合成为新的热点

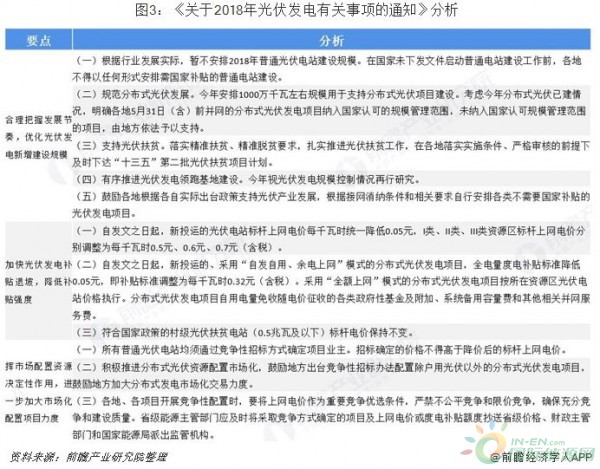

2018年5月31日,国家发展改革委下发了《关于2018年光伏发电有关事项的通知》。该通知不仅收紧了光伏的补贴标准和指标,还明确了未来光伏产业发展的两大基调,即评价上网和无补贴。

该项通知的出台,是环节光伏产业当前面临的补贴缺口和弃光限电等突出矛盾的重要举措,有利于推动光伏产业从规模增长向高质量发展转变,但无疑也给光伏产业带来了不小的冲击和重创。在这样的大背景下,光伏企业纷纷把目光投向储能,并将光储结合作为未来光伏走向市场化的出路之一。

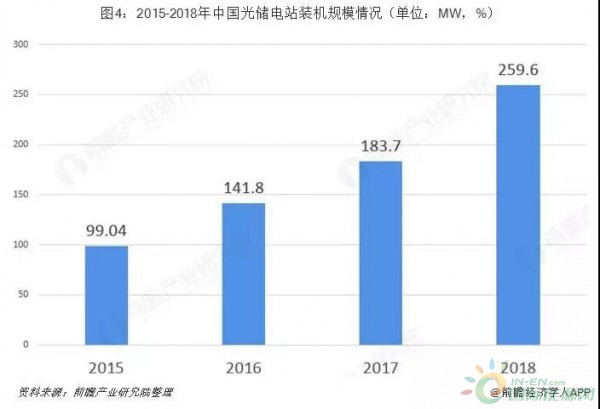

2018年光储累计装机规模达259.6MV

光储结合是光伏走向市场化的出路之一,目前,协鑫新能源、华能集团、鲁能集团、黄河水电等不少市场参与者已经在积极部署光储项目。截至2018年底,中国已投运的、与光伏相配套的储能项目的累计装机规模达到了259.6MW,占中国储能投运项目总规模的25.7%。2018年的光储项目规模相比2017年增长了41.4%,其原因在于黄河水电、鲁能集团、协合新能源等新能源企业对储能的理解和认识逐步加深,同时对储能为光伏电站带来的价值进一步认同,进而在集中式光伏电站中部署储能项目的力度增大。

弃光现象得到改善

政府一系列政策相继出台,弃光现象得到有效改善。根据国家能源局数据显示,自2015年以来,我国弃光率呈波动下降的趋势。弃光率从2016第一季度的13.84%高位,波动下降,至2018年第三季度,弃光率已经降至的2.87%。

以上数据来源参考前瞻产业研究院发布的《中国储能电站行业市场前瞻与投资规划分析报告》。

正在加载...

正在加载...