2018年,电池片生产出现了许多方面的变化。中国被定位为全球领先的高科技制造业强国,作为其中的一部分,中国光伏公司采取了深入战略性举措。这一年或将因此被铭记。

本文阐释了这如何对领军中资企业控制之外的电池片制造业造成了巨大影响,以及从电池片技术和行业技术路线图的角度来说,这对2019年的真正意义。

电池生产发生变化的原因

大约十年前,中国出现了第一波产能扩张,随后是各种形式的纵向一体化发展,许多公司建立了GW级电池和组件制造厂。在这种形势下,其他国家的纯电池生产仍保留了一席之地。

因此,除了像SunPower、REC Solar和Q-CELLS(后为韩国韩华Q-CELLS纳入旗下)这类深耕已久的生产商之外,全球电池生产排名前十的公司由不同的中国大陆公司和台湾公司组成。此外有一段时间,日本的京瓷集团和夏普太阳能等公司也榜上有名。

在台湾电池产量增长的同时,日本的电池生产急剧下降。由于成本太高,日本无法与中国大陆和台湾的制造业竞争。

随着时间的推移,在1GW和3-5GW的项目中,中国公司仅凭资本性支出取得了更多的领先优势。在中国之外,唯一能匹配这些产能扩张的公司是韩华Q-CELLS。韩华Q-CELLS在韩国建设了新工厂,且雄心勃勃。

然而,过去数年这一格局发生了进一步转变,台湾电池生产逐年缩减。与此同时,中国大陆新的专业公司开始增长(尤其是通威和爱旭)。这些新入场者们融入了中国制造业的愿望,构成了供应渠道的核心。这些供应渠道往后延伸至像隆基和中环这一类硅片供应商,向前覆盖了在中国制造组件的所有公司。

值得注意的是,通威和爱旭没有做重复性工作,仍然是同样的p型单晶和多晶产品。但是,1GW基准值已变成了惊人的10GW,按5GW倍数扩张的计划似乎也相当无视市场供应、贸易战和对上游产能过剩的担忧等所发出的危险信号。

实际上,如果没有关税,假设p型电池业务是游戏尾声的话,那么非中国公司就不可能与通威和爱旭这样的公司竞争。值得庆幸的是,事实并非如此。中国以外的电池不得不专注于增值差异化生产,这是在讨论中引入n型的另一种方法。就这一问题,下文还会有更多与2019年电池生产相关的讨论。

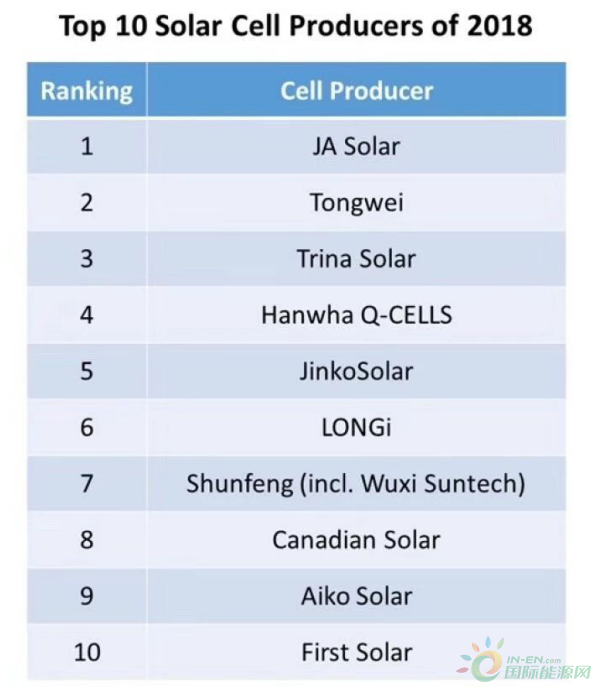

根据产能公布的排名前十的电池生产商

首先要指出的是,下面是一个初步列表。在对2018年过去几个月所有主要电池生产商的电池利用率有所了解之后,我们会对这个列表进行一些微调。

2018年,排名前十的电池生产商中包括八家中国公司、韩华Q-CELLS和First Solar。

四家公司(晶澳太阳能、天合光能、晶科能源和阿特斯)可被归为一组,这四家公司可被视为全球品牌组件电池/组件集成生产商,这些公司均在内部生产多GW级电池(在中国和东南亚工厂),同时也使用来自通威和爱旭等中国国内第三方供应的电池。

在很大程度上,晶澳太阳能和晶科能源已重新定位为p型单晶 PERC电池生产商,天合光能正处于变化当中,而阿特斯仍然是多晶的忠实拥护者。

在审视这些公司时,韩华Q-CELLS基本上自成一体。从全球组件品牌的角度来看,韩华Q-CELLS与上述四家大型硅基组件超级联盟成员相类似。

与中国的林洋新能源工厂和马来西亚的Q-CELLS相比,电池生产的不同之处在于近年来韩国做出的重大贡献,韩国把资本性支出放在了优先位置。

在许多方面,隆基乐叶在我们的前十名榜单中也是独一无二的,尤其是在全价值链领域(从铸锭到组件),特别是公司中国拉锭业务的规模和定位。接下来数周,PV-Tech多晶/铸锭/硅片生产和组件供应文章会对隆基乐叶进行更多专题报道。

顺风(或从电池生产的角度来看,无锡尚德)是上述类别中另一个自成一体的公司。由于获得了国内市场的支持,缺少海外电池/组件竞争和强有力的全球组件竞争对手,传统中国电池/组件巨头公司(尚德)成功维持了有意义的生产水平。资本性支出限制阻止了p型多晶生产出现重大转变。

如前所述,通威和爱旭应归为一组。这些公司是台湾电池行业消亡背后的一个因素,它们对电池生产的贡献在2019年只会增长。各家公司20GW的电池产能,个位数的利润率导致的多米诺骨牌效应是否会清除更多的电池竞争对手商有待观察,它们是否会由于当下的原因而改变宏伟的幻想(例如试图成为全球组件供应商)也待日后分晓。

中国n型创新:是全球威胁还是交钥匙薄膜项目资本性支出刮起的另一阵风?

通常情况下,人们期待发布GW级n型扩产公告的是那些耗时数年学习研发和试验生产线技能的公司,或拥有多GW级p型单晶电池制造良好业绩的公司,或实际上是那些拥有现有n型知识、致力于提高业务水准的公司。

因此, 2018年对中国n型产能扩张所持的怀疑态度将延续到今年,这并非不可理喻。因为这一问题本身就是值得充分探讨的议题,笔者将在其他博文中再次就此进行讨论。

但应该指出的是,2018年,上述排名前十的公司几乎没有任何来自n型的内容。过去12-18个月,几乎所有中国n型入场者的战略都是专注于满足领跑者项目国内定制需求。

但对于设备制造商来说,现在到了令人兴奋的资本性支出的时期。为什么不这样做呢?赌注相当之高,如果部分n型GW级新工厂取得了成功,这或会在一夜之间改变整个太阳能行业,迫使n型进入全球各家电池片制造商的直接路线图。

同样,2018年,许多p型电池领导者首次进入n型领域,新产能确定将在2019年上线。

太阳能行业定制沉积设备(PVD / PECVD)的最后一次重要扩张大约发生在十年前,表现形式为交钥匙晶体硅(a-Si)生产线。像应用材料(Applied Materials)、欧瑞康和ULVAC这一类公司花费了数十亿美元,为营销活动提供了无尽的资源。但是今天,a-Si只不过是一种象征性的姿态罢了,从各方面来说,都已处于死亡状态。

然而,目前的n型发展情况很不一样,因为目前仍处在所有产品均为p型的自然演变路线上,p型占太阳能行业年消费量的90%以上。今天,单晶主导了多晶,中国的低成本拉锭已为新增n型产能做好了准备。这改变了一切,暗示着n型只是一个时间问题,只是可能没有通过2017/2018年间实施重大投资的首波公司进行。

几乎所有c-Si电池市场领导公司中国资本性支出的特点都是低风险、准入门槛低、大规模展开p型多晶或单晶(Al-BSF或 PERC)生产。通常,First Solar Series 4投运生产线的利用率可以达到95-99%,CdTe组件也用于未知领域。从电池生产和制造业务的角度来看,First Solar实现了技术的差异化(薄膜而不是c-Si)。

2018年标志着薄膜的回归,这成为前十大电池生产商排名的一个特点。虽然Series 6仍处于爬坡量产阶段,成本仍有待确定,但在进行2019年电池生产总结时,First Solar的排名很可能会有所改善。