切换行业

切换行业

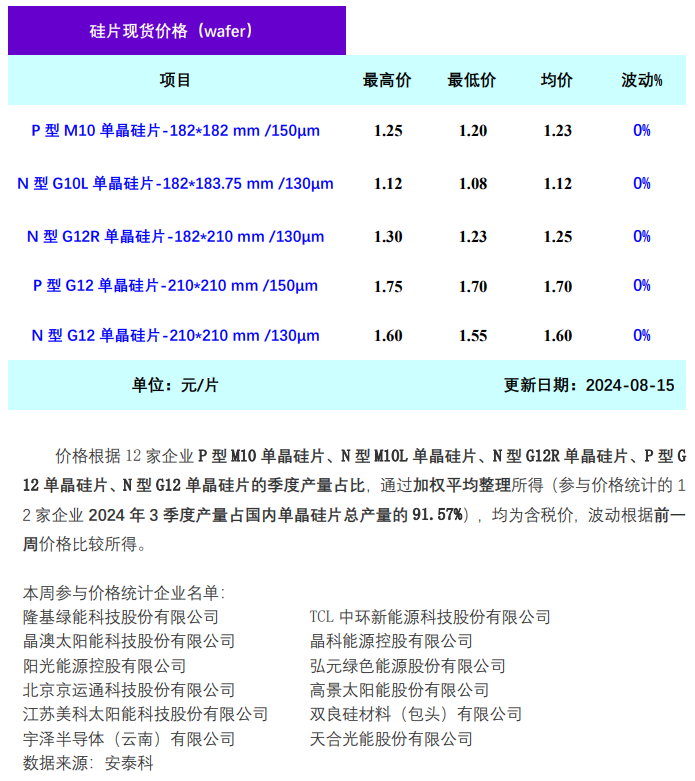

本周硅片价格持稳运行。其中,N型G10L单晶硅片(182*183.75 mm /130μm/256mm)成交均价维持在1.12元/片;N型G12R单晶硅片(182*210mm/130μm)成交均价维持在1.25元/片;N型G12单晶硅片(210*210 mm/150μm)成交均价维持在1.6元/片。本周两家一线企业开工率分别维持在55%和95%。一体化企业开工率维持在50%-60%之间,其余企业开工率维持在50%-100%之间。

虽然本周价格持稳,硅片市场供需关系没有基本面变化,企业酝酿涨价但暂无实际成交,预期短期内市场仍维持博弈局面。首先,硅料价格连续两周上涨,预期本月硅料市场供需有望平衡,硅料价格底部持稳,对于硅片价格有较强支撑;其次,现阶段不同尺寸规格的硅片供需并不尽相同,加之库存集中度偏高,不排除短期内个别尺寸硅片价格在底部出现波动;最后,预期夏休结束之后,国内外终端需求有望持续增加,下游企业有望重建库存,加大采购力度,但是短期内组件库存维持高位也压制了企业生产意愿。

同时,本周M10单晶TOPCon电池片价格维持在0.285元/W,182mmTOPCon双面双玻组件价格维持在0.76元/W。 当前电池库存10-15天,组件库存1.8-2个月,短期内电池组件环节库存压力依旧较大。

本周市场重点关注通威股份拟增资控股润阳股份,打响了光伏产业兼并重组的第一枪。一方面,资源整合有利于通威延链、补链、强链;另一方面,润阳自身优势有利于通威国际化布局。值得注意的是,当前光伏行业面临低谷期,各环节龙头企业应发挥带头作用,摒弃零和博弈思维,积极减产推动行业回归正常运行。

正在加载...

正在加载...