切换行业

切换行业

2023年,是光伏技术迭代的关键之年,也是光伏产能迈入过剩阶段的冲刺之年。

这一年,不论是头部企业、还是跨界企业,亦或中小企业,都在蒙眼狂奔,加速扩张;从产能错配,到产能全面过剩,价格崩塌,仅用了半年时间。

光伏电池环节作为整个光伏行业技术的载体,其扩张程度,是一个令人折舌的数字——1930GW。

六大维度,解读1930GW电池项目

光伏产业作为制造业的一支,近年来确实表现亮眼。在产业升级换代大背景下,光伏产业能够在我国众多的制造业分支之中,脱颖而出,成为“出口新三样”之一,不仅赚取大量外汇,而且绿色、高技术属性使其备受各方的追捧。

参与其中的主体,不论是企业,各地方政府都在光伏行业高速发展的同时,获益不菲。2023年,光伏产业,特别是光伏电池环节,处在技术迭代门口,为产能的扩张提供了契机。于是企业纷纷上马,地方政府推波助澜,光伏制造业特别是光伏电池环节的产能,犹如吹气球一般,迅速扩大!

1

前半年火焰,后半年海水

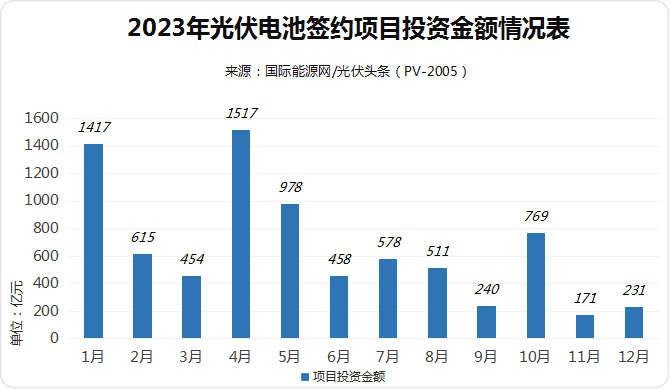

据国际能源网/光伏头条(PV-2005)统计2023年,光伏电池签约、投产、开工的项目合计205个,产能规模1930.41GW,涉及投资10187.03亿元。

光伏电池项目从规划到落地,离不开企业与各级地方政府的推动。而签约投资金额更为各方所看重。

从2023年年初开始,晶澳、晶科、隆基等光伏巨头相继推出包括光伏电池在内的百亿元扩张计划。单月签约金额高达1417亿元。进入4月之后,爱旭股份、TCL中环、合盛硅业、中清光伏等又掀起扩产高潮,签约项目金额创新高至1517亿元。5月以后,签约的金额逐渐回落,及至年末,每月与光伏电池相关的项目签约金额基本维持在200亿元左右。

2

N型唱主角,全技术路线扩张

中国光伏产业从技术、设备、生产乃至商业模式的领先优势是全方位的。其中重要原因在于参与者众多,技术路线更是百花齐放、百家争鸣。这点在光伏电池技术上更是鲜明。

2022年末,光伏行业尚在讨论N型TOPCon、HJT谁是主流的问题。2023年这两种技术不仅都有支持者在推动,而且以隆基绿能、爱旭股份为首BC技术横空出世,占据一定市场份额。与此同时钙钛矿电池技术同样火热,多家企业积极推动产业化落地。

据国际能源网/光伏头条(PV-2005)统计,2023年投扩产的电池项目之中。TOPCon电池项目总计80个,合计容量787.2GW,占比达到41%;HJT电池项目51个,规模302.2GW,占比16%;以隆基绿能、爱旭为代表的BC电池项目6个,合计规模139.5GW,占比7%;钙钛矿电池项目13个,容量30.31GW,占比为1%。其余项目虽未明确技术路线,但多为N型技术。

据国际能源网/光伏头条(PV-2005)观察,2023年不论是签约、开工还是投产项目,P型电池技术几乎绝迹。可见中国光伏产业技术转型之快。

3

龙头企业引领扩张潮

随着光伏产业走向成熟,整个产业格局向龙头企业集中。相比其他企业,龙头企业在技术、资本、、品牌、产业号召力方面都拥有无可比拟的优势。

据国际能源网/光伏头条(PV-2005)统计,2023年签约、开工、投产的电池项目涉及企业126家。项目容量榜之中,排名前十的企业分别为隆基绿能、晶澳科技、通威股份、晶科能源、正泰新能、中环控股、天合光能、阿特斯、爱旭股份、华晟新能源。

排名前十的企业之中,除中环控股之外,均为光伏行业的头部企业。这10家企业,合计产能728.5GW,占全部产能的37.74%。

4

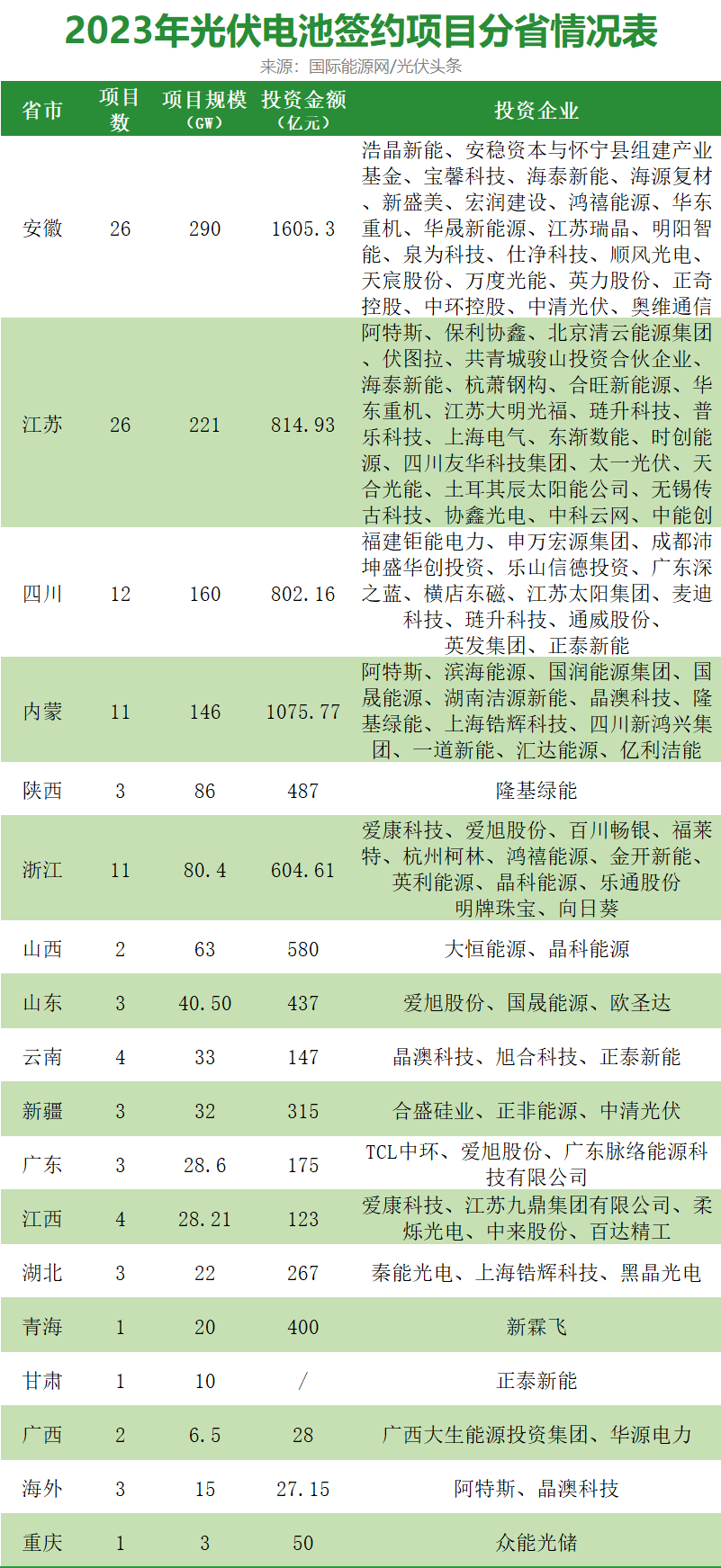

20省市参与布局,安徽、江苏、四川领跑

光伏产业近年来受各地方政府的重视,成为招商引资的重点产业。2023年光电池产能之所以突飞猛进,地方政府是其中重要的推手。

从2023年签约、开工、投产项目分区域来看,安徽、江苏两省不论是项目数量还是项目规模都遥遥领先。此外,四川、内蒙古、浙江、陕西等4省均有超百吉瓦的电池项目规划或者推进。这其中内蒙古由于电价、产业政策支持等因素影响,吸引隆基、阿特斯、晶澳、一道新能、正泰新能等企业电池项目落地。其余如四川、浙江、陕西等省则均有光伏龙头企业引领,推动电池项目落地。

除布局全面之外,中国光伏企业也开始向海外扩建电池产能。阿特斯、天合光能、晶澳科技、中润光能是其中的代表。

5

一体化成定局,电池项目配组件、硅片

一体化自2022年以来,便成为光伏行业发展的主流模式。特别是光伏巨头们,基本都在推行一体化战略。因此电池环节已不是独立的存在,专业化的电池企业受到挤压。

国际能源网/光伏头条(PV-2005)统计,2023年光伏电池项目之中,有105个项目为单纯的电池片项目,容量为929.51GW,占比为48.15%;有87个电池项目配建组件,容量为808.7GW,占比为41.59%;有22个项目配建硅片,容量360.2GW,占比为18.66%。

6

签约项目未开工,开工项目未投产

光伏产业的高增长性,让许多企业跨界进入,行业内的企业也大举扩张。同样在地方政府的大力推动之下,央国企、地方企业签订了许多光伏电池项目,一些光伏项目也就行了破土动工仪式,然而最终成为有效产能,与计划的产能相比,却大幅缩水。

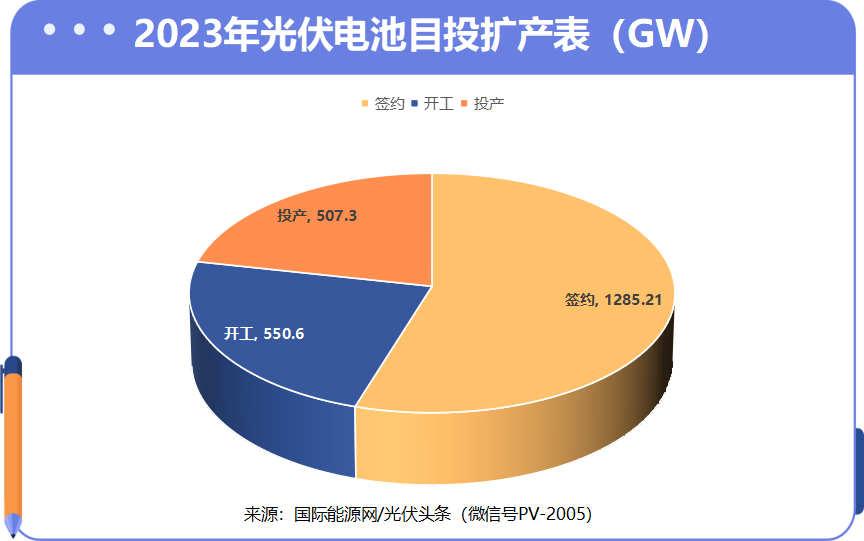

国际能源网/光伏头条(PV-2005)统计,1930GW光伏电池项目之中,签约项目为119个,容量为1285.21GW;有54个电池项目开工建设,容量为598.6GW;有65个项目投产,容量507.3GW。

119个项目签约!

容量1285.21GW

据国际能源网/光伏头条(PV-2005)统计,2023年,有88家企业,签约119个项目,合计容量1285.21GW。

从月度情况来看,前半年签约项目均在10个以上,下半年则数量大幅下跌。其中签约项目数最多的为4月,有19个项目签约;9月签约项目数最少,仅5个项目签约。

项目规模与签约数量密切相关,1-6月每月签约规模基本在100GW以上,4月更是达到了236GW;下半年则大为减少,11月签约规模最低,为15.11GW。

从签约项目的技术类别来看,2023年,签约的光伏电池项目,有38个TOPCon电池项目,合计规模431GW,占比为33%;27个HJT电池项目,合计容量179.2GW,占比为14%;采用BC技术的电池项目规模110.5GW,占比为9%;钙钛矿电池项目规模总计21.31GW,占比为2%;其余项目则未明确技术路线。

从签约项目分布区域来看,安徽以26个项目,规模290GW高居榜首。投资企业包括,华晟新能、明阳智能、中环控股、正奇控股、华东重机、海泰新能、宝馨科技等。江苏以221GW位列次席,投资企业包括阿特斯、保利协鑫、上海电气、东渐数能、华东重机等。四川排名第三,签约项目规模160GW,投资企业包括通威股份、麦迪科技、琏升科技、正泰新能、横店东磁等。

从投资企业来看,隆基绿能、通威股份、晶科能源、晶澳科技、爱旭股份、中环控股、阿特斯、正泰新能、天合光能、TCL中环等龙头企业引领签约项目榜。

其中,晶科能源总投资560亿元在山西太原建设的年产56GW垂直一体化大基地项目,包括了56GW电池,是2023年签约最大的项目。目前该项目一期已经开工建设。此外,隆基绿能签约陕西西安西咸新区的年产 100GW 单晶硅片及50GW 单晶电池项目,总投资452亿元,该项目也已经开工建设。

54个项目开工!

容量550.6GW

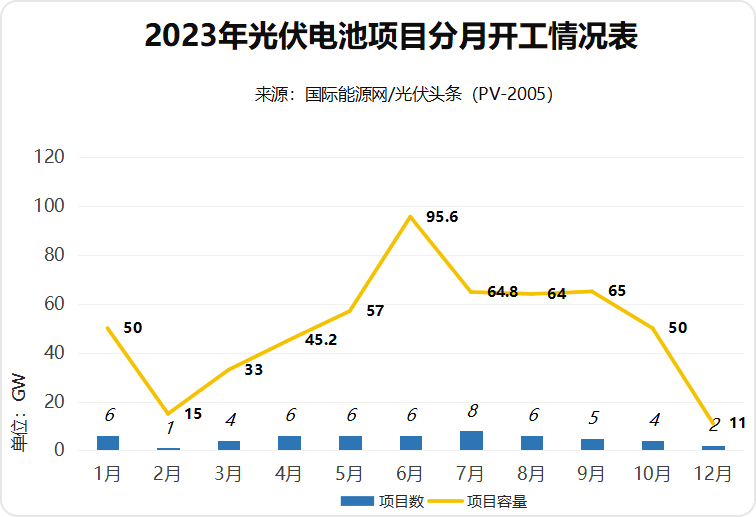

据国际能源网/光伏头条(PV-2005)统计,2023年,有46家企业,开工54个项目,合计容量550.6GW。

从月度情况来看,1-8月开工项目基本在6个左右,从9月开始,开工项目数开始逐渐下降,11月甚至没有电池项目开工,12月有两个项目开工。

开工项目规模与数量密切相关,2-6月每月开工项目规模逐渐攀升,6月达到顶峰,开工项目规模达到95.6GW。其中隆基绿能陕西西安年产100GW单晶硅片及年产50GW单晶电池项目于本月开工,此外,TCL中环、欧圣达项目也在同月开工。7月以后,开工项目规模逐渐缩小。12月仅天合光能淮安三期10GW电池项目以及协鑫光电1GW钙钛矿电池项目开工。

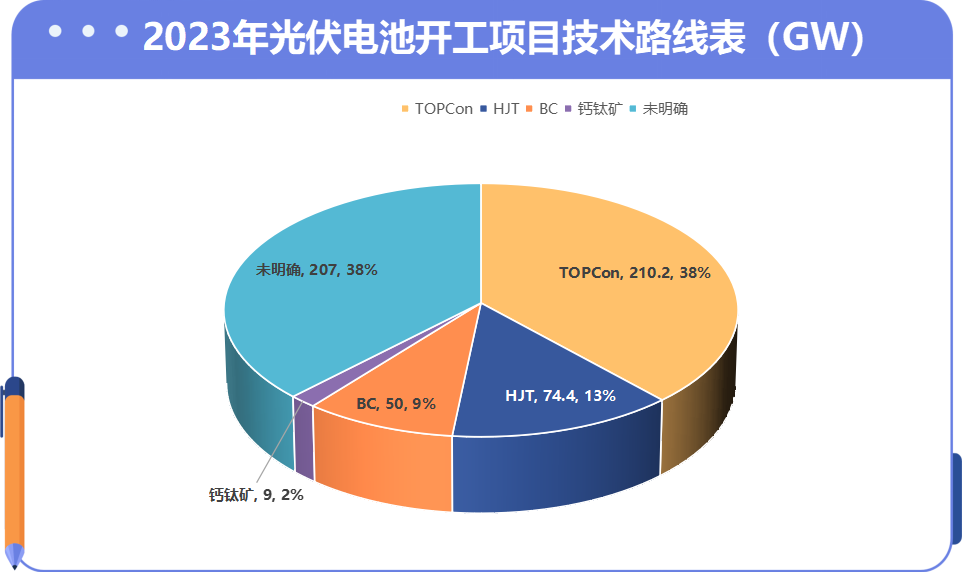

从开工电池项目的技术类别来看,2023年,开工的光伏电池项目,有21个TOPCon电池项目,合计规模210.2GW,占比为38%;13个HJT电池项目,合计容量74.4GW,占比为13%;采用BC技术的电池项目规模50GW,占比为9%;钙钛矿电池项目规模总计9GW,占比为2%;其余项目则未明确技术路线。

从开工项目分布区域来看,安徽以15个项目,规模168.8GW高居榜首。投资企业包括,海源复材、宏润建设、鸿禧能源、华晟新能源、聆达股份、正奇控股、中建材、中清光伏等。江苏以113GW位列次席,投资企业包括晶澳科技、钧达股份、林洋能源、欧圣达、国晟能源、润达光伏、天合光能、协鑫光电等。陕西排名第三,开工项目规模74GW,投资企业为隆基绿能。

从投资企业来看,隆基绿能、晶科能源、中建材、TCL中环、天合光能等龙头企业引领开工项目榜。

其中,隆基绿能总投资452亿元在陕西西安投建的年产100GW单晶硅片及年产50GW单晶电池项目,是2023年签约最大的项目。此外,TCL中环广州的25GWTOPCon电池项目于2023年6月21日开工。正奇控股、天宸能科两家跨界企业的20GW也已经开工建设。

65个项目投产!

容量507.3GW

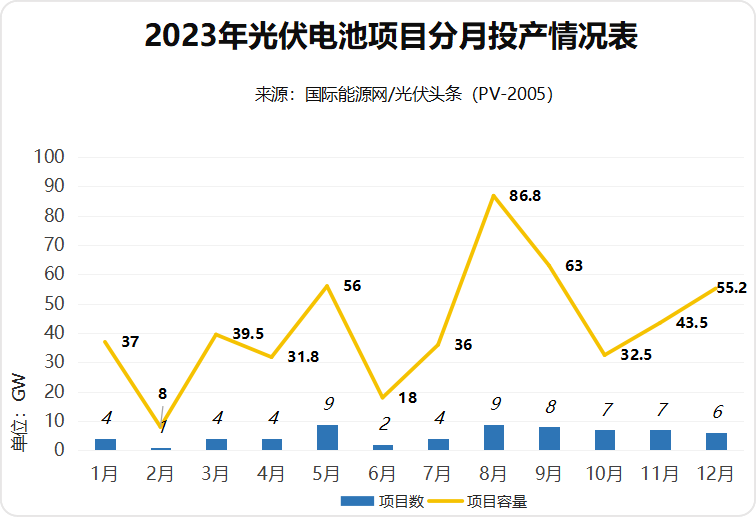

据国际能源网/光伏头条(PV-2005)统计,2023年,有48家企业,投产65个项目,合计容量507.3GW。

从月度情况来看,1-6月投产项目数逐渐攀升。其中5月达到上半的高峰,本月晶澳科技、华晟新能源、大恒能源、正泰新能、中环控股等企业9个项目投产。从7月开始,投产项目数开始逐渐上升,下半年基本每月都有7个左右项目投产。

从分月投产规模来看,全年基本呈现出波动式上升趋势。6以后,每月投产项目基本在40GW左右。其中8月达到全年最高峰,有86.8GW光伏电池项目投产。其中包括隆基绿能鄂尔多斯30GW TOPCon电池项目、通威彭山基地16GW电池项目、阿特斯扬州14GW电池项目以及正泰新能义乌8GW TOPCon项目。

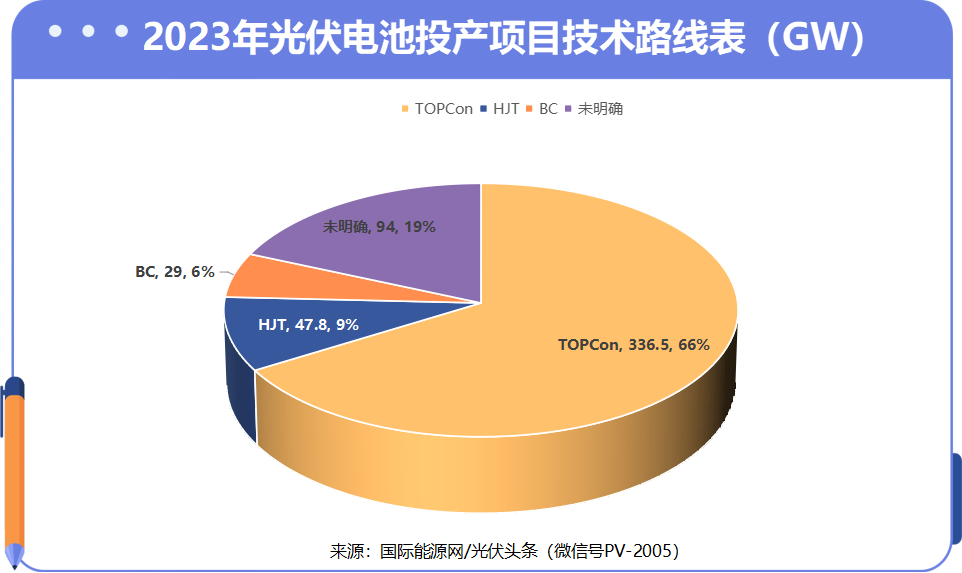

从投产项目的技术类别来看,2023年,投产的光伏电池项目,有38个TOPCon电池项目,合计规模336.5GW,占比为66%;13个HJT电池项目,合计容量47.8GW,占比为8%;采用BC技术的电池项目规模29GW,占比为6%;其余项目则未明确技术路线。

从投产项目分布区域来看,江苏以14个项目,规模128GW高居榜首。投资企业包括,阿特斯、棒杰股份、东方日升、弘元绿能、华东重机、晶澳科技、钧达股份、明阳智能、普乐科技、天合光能、新霖飞、中建材等。安徽以106GW位列次席,投资企业包括大恒能源、国晟能源、华晟新能源、捷泰科技、协鑫集成、正奇控股、中环控股、中润光能等。浙江排名第三,投产项目规模61GW,投资企业包括国家电投、鸿禧能源、捷造科技、晶科能源、润马光能、泰衢新能源、浙江润海新能、正泰新能等。

从投资企业来看,隆基绿能、晶澳科技、阿特斯、正泰新能、华晟新能源、中润光能等龙头企业引领投产项目榜。

其中,鄂尔多斯隆基光伏30GW高效单晶电池项目,采用TOPCon技术路线,与8月22日投产,是2023年投产最大的项目。此外,隆基绿能陕西西安西咸新区年产29GW高效单晶电池项目,采用HBC技术路线,也已经投产。晶澳科技扬州基地举行20GW高效电池项目于2023年9月26日投产。

后记

日前,通威股份创始人刘汉元在接受媒体采访时表示,如果行业竞争压力增大,甚至过度竞争或者无序竞争,将使行业生态变得更加惨烈,使中国光伏的国内产业规模、国际形象、市场占有率以及经济利益受到影响。

中国能源研究会常务理事李俊峰认为,光伏价格战背后的本质是自己作死,光伏降本要适可而止。

但光伏市场作为一个自由的市场,产能、产量扩张是非常盲目的。当光伏行业赚取的时候,许多人一涌而上,都想在这个黄金赛道分一杯羹。即便是产能过剩,纵然是价格已经打到了许多企业的现金成本线以下,大多数企业,依然蒙眼狂奔,肆意扩张产能。

光伏电池作为光伏技术的主要载体,看似拥有有较高的技术门槛,却在百余家企业下场参与之下,俨然将高端制造业变为了加工业。

诚然百余家企业,1930GW电池产能许多仅停留在PPT阶段,但仍然有五百余吉瓦的项目开工投产。特别其中许多企业要么是光伏行业的老兵、龙头企业,产能扩张的信念坚定,要么是上市公司、大集体、资本实力雄厚。这些企业同样有“撑到底”的决心。

不仅产能在暴涨,产量同样在大幅增长。根据国家统计局公布的数据,2023年光伏电池产量全国太阳能电池产量541.16GW,同比增加197.52GW,增幅57.48%。2023年,中国光伏装机容量216.88GW,全球光伏装机预计在400GW左右。可见即便是中国光伏供应全球,产量已经大为过剩。

2024年,还将有更大规模的产能落地。产能、产量大幅过剩,导致价格走低,企业亏损。哪些企业被淘汰,哪些产能被出清?2024年,拭目以待!

来源:国际能源网/光伏头条

正在加载...

正在加载...