切换行业

切换行业

高纪凡表示:“明年龙头企业的产能提升速度将高于市场的平均增长速度,明年龙头企业的市场份额肯定提升,其他企业被挤出,这是一个方向。”

李仙德认为,组件价格即便降至1元每瓦,对一体化企业以及技术成本优势的企业来说,仍有不错盈利。

协鑫科技兰天石说,虽然目前价格比起去年最高峰时已跌掉5/6,但我们还是赚钱的,这就是科技的力量。

瞿晓铧断言,从现在开始,光伏将要进入史上最强内卷进行时。

进入11月之后,光伏大佬们频频发表对于产业的预言,或警示!总的思路无非是现在行业很卷,未来还要更卷,这点从11月光伏制造业的投扩产情况便可见一斑。

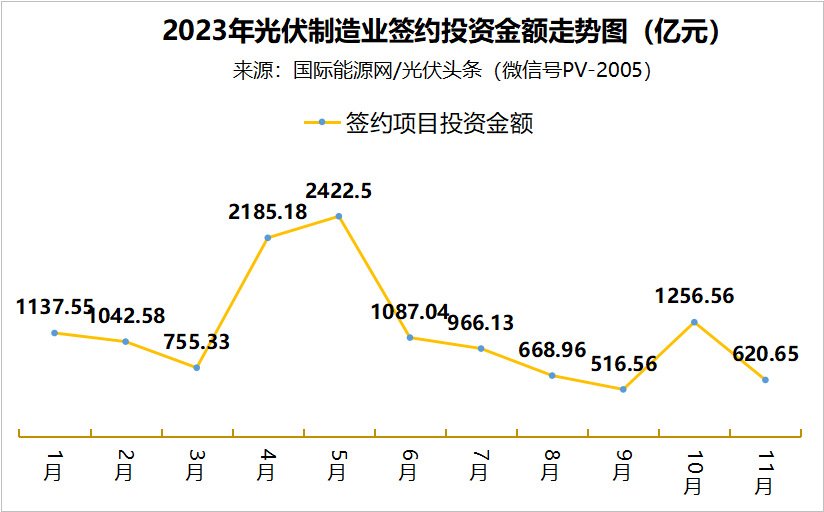

据国际能源网/光伏头条(PV-2005)统计,今年11月有41个光伏制造业相关项目签约、开工、投产,新增签约投资金额超620.65亿元。光伏制造业在高速扩张的同时,也有了一些新的变化。

山东信发、通威百亿扩张陕西、浙江、四川引资榜前三

11月20日,国家能源局发布数据显示1-10月光伏新增装机142.56GW,同比增长144.78%。光伏装机的高增长性依然很确定。但行业内卷也是不争的事实。

进入11月之后,又有多个百亿级项目签约、开工或投产。光伏行业正在向瞿晓铧所说的“最强内卷进行时”大踏步迈进。

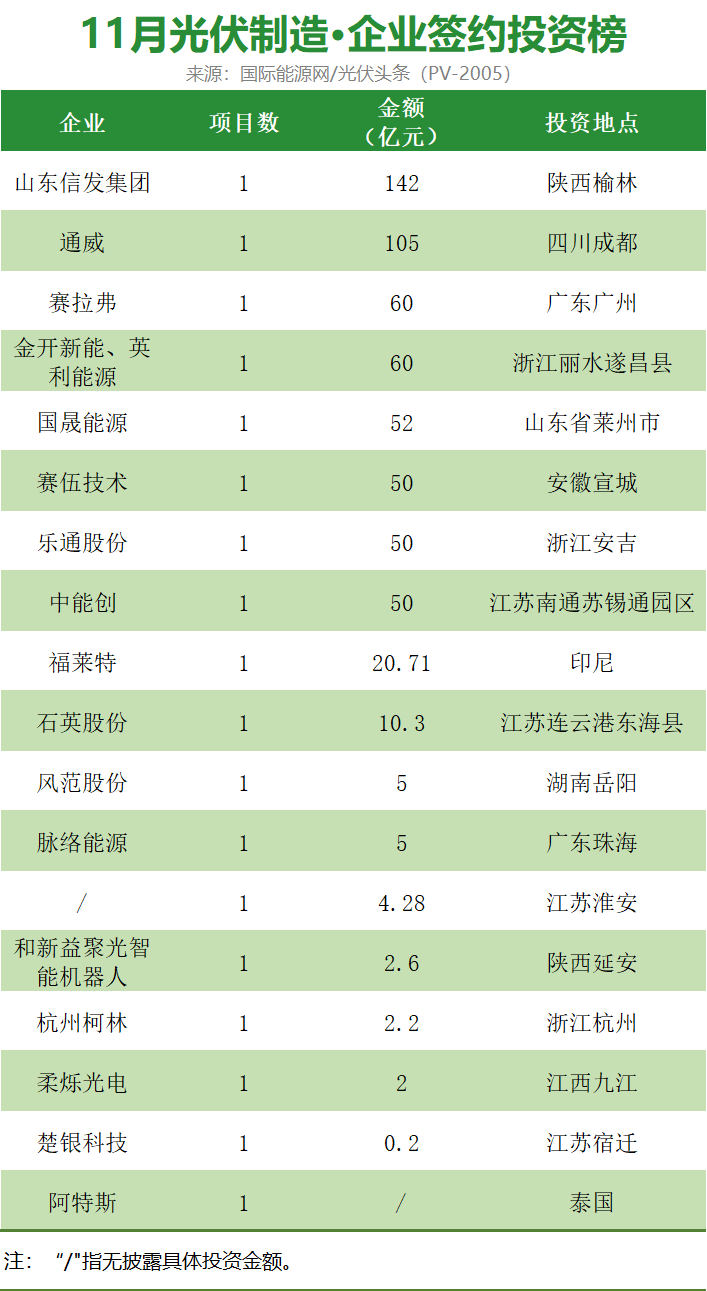

从企业方面而言,山东信发集团、通威股份、赛拉弗、英利能源等企业引领11月光伏制造投资榜。

其中山东信发集团,投资142亿元,建设年产12.5万吨高纯晶硅、15万吨工业硅项目堪称当月最大手笔。以电解铝为主业的山东信发集团是在山东民企100强排名中稳居第二,其实力自然不容小觑。但在硅料价格一跌再跌的背景之下,再投142亿进军多晶硅领域,不得不说需要很高商业智慧与战略决心。

同样值得关注的还有光伏龙头通威股份,再投资105亿元,扩张电池组件产能。作为多晶硅领域的龙头,今年以来坚定地下下游大踏步扩张,仅2023已经官宣4个百亿级的扩产项目。光伏龙头的行为,验证了其创始人刘汉元前不久说的“市场的问题交给市场解决”,那就是将产能卷到底。

11月,光伏制造业省市招商引资方面,陕西排名第一,引入山东信发集团12.5万吨多晶硅项目,以及甘泉县和新益聚光智能机器人有限公司的年产10万台光伏清扫智能机器人生产基地项目。总计规模达144.6亿元

浙江排名第二。11月引入乐通股份、杭州柯林、金开新能、英利能源等企业的光伏制造项目。其中值得关注的是跨界光伏的乐通股份。今年7月中旬抛出47亿元高效异质结电池和组件智能制造项目建设计划。仅一个月后,公司便大幅减少了对该项目的投资规模。被行业解读为终止跨界的信号,此次又签约了50亿元的异质结电池组件项目,可见是跨界并未终止。四川排名第三,引入了本土企业通威股份的扩产项目。此外,广东、江苏、山东、安徽、湖南、江西等6省市也有新的光伏制造项目签约。

4个项目开工!涉及10GW硅棒、10GW胶膜

据国际能源网/光伏头条(PV-2005)统计,11月光伏制造业开工项目为4个,其中包括20万吨工业硅、10GW硅棒、10GW胶膜、11200平方米玻璃项目。

硅棒项目是国晟能源的国晟(乌拉特前旗)异质结双碳产业园10GW拉晶项目,该项目投资30亿元。作为异质结电池领域一个崛起的新星,国晟能源也在大举超一体化方向迈进,签约、开工多个一体化基地项目。

工业硅项目是通威股份在四川广元投建的通威绿色基材(广元)有限公司20万吨/年工业硅项目。作为硅料龙头向上游工业硅延伸,完成极致化的一体化布局。

进入11月后,基本已是年终时节,或因为气候,或因为企业的年度规划导致本月开工项目创年度新低。或许也有另一番考量,即在行业严重内卷的当下,许多项目仅仅是签约,尚处于PPT产能阶段,而要开工则需要不仅是金白银的投入,当然还有坚定扩产,一卷到底的战略决心。

近段时间以来,不仅跨界光伏的奥维通信、皇氏集团纷纷终止了跨界举动 ,即便是棒杰股份这样执意进军光伏领域的企业,也调整了一二期项目的投产顺序,缩减了一期投资金额。由此可见新开工的光伏制造项目大幅减少也在预期之中。

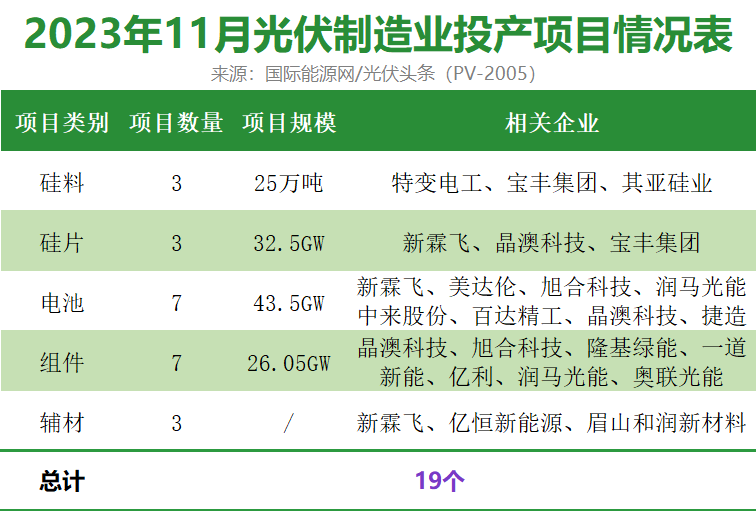

19个项目投产!涉及硅料25万吨、电池43.5GW

据国际能源网/光伏头条(PV-2005)统计,进入11月以后,光伏制造业投产项目为19个,其中涉及硅料25万吨、硅片32.5GW、电池43.5GW、组件26.05GW以及三个石英坩埚、金刚线、支架项目。

硅料领域投产项目是特变电工准东20万吨高端电子级多晶硅绿色低碳循环经济一期10万吨项目,宝丰集团瓜洲宝丰多晶硅上下游协同项目一期硅材料工程,起亚集团年产10万吨高纯晶硅项目。作为跨界多晶硅的宝丰集团与其亚硅业,正式进入光伏行业。

硅片领域有3个项目投产,合计规模32.5GW,涉及企业为新霖飞、晶澳科技、宝丰集团。其中晶澳科技石家庄基地10GW切片及10GW电池项目是其在本土河北省的首个超百亿元投资项目。作为龙头企业,晶澳科技同样在加速扩张产能,累积自己的产能护城河。

电池领域有7个项目投产,合计规模43.5GW,涉及企业为新霖飞、美达伦、旭合科技、润马光能、中来股份、百达精工、晶澳科技、捷造科技。其中新霖飞、美达伦、旭合科技、润马光能、中来股份、百达精工投产的是TOPCon电池项目。捷造科技为东方日升打造的1GW电池项目则为异质结电池技术路线。

组件领域有7个项目投产,合计规模26.05GW,涉及企业为晶澳科技、旭合科技、隆基绿能、一道新能、亿利、润马光能、奥联光能。11月隆基绿能嘉兴隆基光电8GW单晶组件项目投产目,预计于2024年5月满产,届时产能将达10GW。晶澳科技包头青山基地5GW组件项目投产。该项目总投资12亿元,从奠基到首块组件下线,仅用了98天。光伏龙头无疑在加速扩产产能。

光伏辅材方面,新霖飞的50GW金刚线项目,眉山和润高纯石英坩埚生产线项目,亿恒新能源有限公司光伏支架项目一期项目均在本月投产。其中新霖飞本月有电池、硅片、金刚线三个项目集中投产。官网显示,新霖飞集团起源于2008年,至今已深耕光伏新能源领域十多年,在江苏省扬州市、高邮市、宿迁、江阴等地建成9个生产基地。公司业务涵盖单晶硅切片、大尺寸单晶电池、大尺寸高效组件的研发与生产,以及产业下游的光伏电站建设运营。本月三个项目集中投产,无疑加强了这家隐形光伏巨头的实力。

620.65亿元新项目签约!

据国际能源网/光伏头条(PV-2005)统计,进入11月以后,总计18个光伏制造业项目签约,新增投资金额620.65亿元!

从签约项目的分类来看,电池、组件是重要的扩张方向,除此之外辅材领域也有多个项目签约落地。

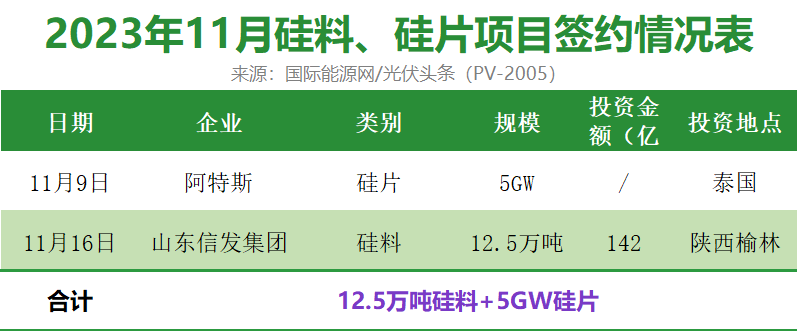

硅料、硅片

据国际能源网/光伏头条(PV-2005)统计,11月硅料、硅片环节签约项目为2个,合计12.5万吨硅料以及5GW硅片。涉及企业为山东信发集团以及阿特斯。

山东信发集团是跨界企业,阿特斯则是传统的行业龙头。掌舵人瞿晓铧认为当下是最强内卷进行时,而且看好光伏行业进入TW时代,扩张产能自然是重中之重。相比其他龙头企业高度一体化,阿特斯在硅片方面的产能是其短板,故今年以来频频在硅片端发力,强化自己的一体化产能。

电池

据国际能源网/光伏头条(PV-2005)统计,11月光伏电池环节签约项目为8个,合计产能44.91GW。涉及企业包括国晟能源、乐通股份、柔烁光电、杭州柯林、金开新能、英利能源、中能创、脉络能源、通威股份。

上述项目之中,国晟能源、乐通股份、中能创签约项目为异质结电池项目。金开新能与英利能源合作的7.5GW电池项目选择TOPCon技术路线。柔烁光电、杭州柯林、脉络能源签约的均是百兆瓦级别的钙钛矿电池项目。从项目技术分类来看异质结、钙钛矿、TOPCon并驾齐驱,这也符合当下技术路线分歧的行业趋势。

组件

据国际能源网/光伏头条(PV-2005)统计,11月有6个光伏组件项目签约,合计规模44.11GW。其中,涉及企业包括国晟能源、赛拉弗、风范股份、乐通股份、中能创、通威股份。

从新签约项目来看,上述项目之中国晟能源、乐通股份、中能创、通威股份等4家企业的组件项目均包含了电池的一体化项目。仅赛拉弗与风范股份为纯粹的组件项目。

进入11月后,多个组件中标项目低于1元/W,甚至被认为是先进产能的N型TOPCon也已经在1元/W以下。价格战开打之后,一体化是必走的路线。毕竟单纯组件企业目前已经处在亏损的边缘。

光伏辅材

据国际能源网/光伏头条(PV-2005)统计,11月有6个光伏辅材项目签约,合计新增投资87.45亿元,涉及企业包括赛伍技术、宿迁楚银科技、福莱特、甘泉县和新益聚光智能机器人、石英股份。

其中光伏玻璃龙头福莱特计划在印尼投建2座日熔化量1600吨光伏组件盖板玻璃项目,投资金额为2.9亿美元。赛伍技术计划在安徽宣城出资50亿元,投建年产50GW太阳能光转胶膜及其他先进光伏电池封装材料项目均是本月大手笔签约项目。

来源:国际能源网/光伏头条

正在加载...

正在加载...