切换行业

切换行业

10月国内硅片实际产量50.06GW,当月硅片出现“临时性”大减产,不仅环比9月出现18.8%的巨大降幅,较此前市场10月排产规划更是下降了23%左右。

据了解,10月国内硅片大幅减产直接原因便是国庆假期前多家电池片厂的“减采”“停采”。

9月末电池片在不断受到组件降价、硅片高价的双重压力下,最终选择向上游施压,多家电池片厂暂停提货,硅片库存受此影响急速提升——最高库存曾达20GW左右,生产企业基于之前市场经验以及对未来的信心缺乏,开始大幅减产——部分企业开工率由计划80-90%下降到6成左右,硅片产量随即出现大幅减少。

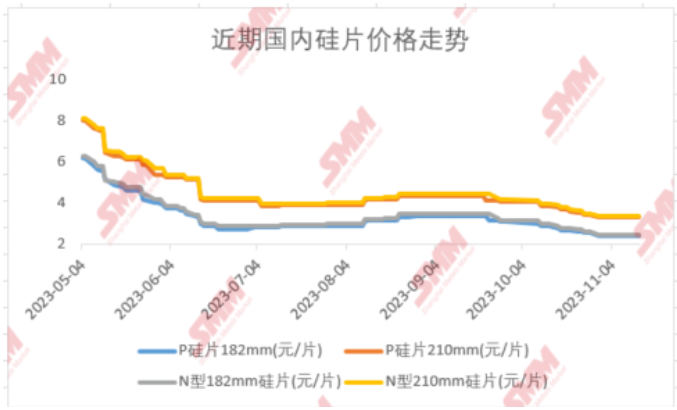

与之对应的硅片价格也迅速下跌,当前价格较9月末下跌幅度超20%。

对于后续市场,首先笔者预计11月硅片排产将得到一定程度恢复——硅片产量将来到58GW左右,硅片产量提升得益于:

一方面,硅片10月进行了减产加之10月随着硅片的持续降价,电池片采购硅片积极性也有所提升两方叠加导致硅片库存去库明显。

另一方面,11月有多个项目在年前进行动工,甚至一定程度导致210硅片、电池片短时间内紧缺,此情况也对硅片排产起到一定积极作用。

在此情况下,硅片价格也得到一定支撑,近期硅片价格处于止跌持稳状态。

但需要注意的是,终端需求始终弱于上游供应,11月的多个项目上马也属于年前“昙花一现”,组件目前全球仍存在超100GW的库存量,12月随着终端项目的陆续停工,硅片产量预计将再次大衰减——降至50GW左右。

再加之硅料价格的不断走跌,其硅片价格也恐将再度走跌。

正在加载...

正在加载...