切换行业

切换行业

全球气候变暖及化石能源日益枯竭的大背景下,过去几年能源转型趋势势不可挡,光伏发电2020年已实现平价上网,光伏产业迎来了历史性最佳发展机遇期。

全球光伏新增装机量快速爆发,在不断刷新行业发展速度的同时,也吸引了大量资金“疯狂”涌入行业。至2023年底,光伏制造端的硅料、硅片、电池片、组件四个环节产能均超过900GW。而长江证券研究所的数据显示,2023年和2024年全球组件需求预测分别为525GW和645GW,行业进入过剩阶段。

在产能过剩的背景下,虽头部企业仍在扩产,新玩家仍在不断入局,但众参与者的脚步明显放缓,开始持更明显的观望趋势。那么在行业竞争减缓,平稳创变与共同进步成为可能的现在,光伏产业该如何打破僵局?

01

光伏行业需要一个“破局”的“支点”

据PVinfolink预测,光伏装机未来十年或迎来十倍增长,预计2050年全球新增装机需求达1246-1491GW。而据隆基总裁李振国预测,到2030年,全球新增装机规模需达到每年1500GW-2000GW,并且需要持续30年的安装,才能真正对全球能源转型形成有效支撑。

拥有巨大的市场空间。光伏赛道带来的巨大增长机会,及人类对于清洁能源的重视,我们可以断定光伏的未来自然是光明的。

当然现在放眼二级市场,光伏行业确实是“绿色”经济的代表,时常一片绿油油。产能过剩带来的内卷直接影响了行业整体的健康发展。这种长期的乐观及短期的悲观的冲突不由得让人更加烦躁:光伏的乐观未来究竟如何才能兑现?

笔者认为,现在光伏行业只是陷入了短暂且难以避免的行业发展下行阶段。不过,只需要一个支点,一个可以打破这种模式的环节,光伏行业便可以破局。而主产业环节中,硅料环节因竞争格局优,源头影响大,技术路线确定,企业成本差异大等特点,应当作为行业锚点担起重任。

02

蓄势待发的多晶硅“大逃杀”

多晶硅环节是主产业链的最上游,具有化工属性。这化工属性有利有弊:硅料环节因此相较下游环节产能弹性更小,从历史来看周期性也相对更明显,在行业上行时毛利率上涨幅度最大,在行业下降时毛利率下降幅度一般也最大。

2011-2012年欧美双反叠加补贴退场,出口崩溃,多晶硅一度从行业盈利最多跌至行业亏损最多。2020-2022年光伏平价、中国双碳目标、俄乌冲突等标志性事件刺激光伏装机需求,硅料价格快速上涨,一度赚取了行业最多的利润。

如果从该逻辑出发,未来一两年硅料环节毛利或将低于其它环节。尤其是在这个前提下,多晶硅环节还会从2024年Q1开始持续成为过剩程度最大的环节。

当然,也许硅料环节的情形不会那么悲观。2011-2012年是需求由于政策原因阶段性放缓,终端需求端的问题带来产业链价格调整下行,行业缩量价跌。但现在开始的下行周期是因为供给由于市场行情刺激带来产能大幅释放,供给端增幅远超需求增幅,带动产业链价格下行,行业放量价跌。也就是说,硅料行业的最大危机,来自于增量供给的落地。

这时候,化工属性带来的硅料环节对新玩家的不友好,倒是成了自己的“保护符”。钱到位了,项目也不一定落地;运转起来了,也不一定能稳定出产品。较大的技术工艺壁垒,且投资重,扩产周期长,爬坡难度高,成本曲线陡峭……这些挑战使得许多规划产能不一定能如期落地。

今年以来,例如合盛、宝丰、弘元等新项目都出现了不同程度的延期。与此同时,9月行业内多个项目(大全、内蒙古东立等)也出现了不同程度的事故,影响了当月产量,所以明年真正能释放的产量还有较大不确定性。

就算能出产品了,成本控制就是第二个“拦路虎”。不同于其他环节单个项目投资规模小,进入门槛低,企业跨界相对容易,多晶硅环节头部企业集中,项目规模大,工艺难度高,企业之间的成本差异显著大于其他环节企业之间的成本差异。新人难入局,就轮到老人内卷了。

也就是说,多晶硅环节现在已经做好了“大逃杀”的准备,可以第一个开始出清过剩产能。

那么企业什么时候退出市场?当供过于求时,市场价格(P)持续下降。当P>ATC(平均总成本)时,企业可获利;当P=ATC=MC(边际成本)时, 市场处于均衡状态;当P<ATC时,企业亏损,但此时企业并不会停产;只有当P<CCU(现金成本),即企业已开始亏损现金, 企业才会选择退出市场。而当不断有企业退出,供给慢慢小于需求时,市场价格上升,存活下来的企业可获取超额收益。

正好,多晶硅环节的单体项目投资大,资金需求大,并且无法灵活调整稼动率等特点,其对于企业资金实力要求更高,企业一旦陷入现金成本亏损,将造成相对其他环节企业更大的现金流压力。并且当前硅料环节新进入者面临的资金压力本身已经大于其他环节新进入者,故当各环节严重过剩时,多晶硅环节的产能出清速度预期将快于其他环节,进而提振硅料环节的盈利能力。

笔者预计,硅料环节将通过首先打破局势出清过剩产能,成为整个光伏行业的破局点。

03

敢问“光”在何方?

从2023年的年中报情况来看,头部企业吃肉,二线企业喝汤,三线企业(未上市,单一环节布局)甚至可能连汤都喝不上了。无论是资金、产能、技术、口碑,二三线企业都不具竞争力,这部分企业或将逐渐出清。

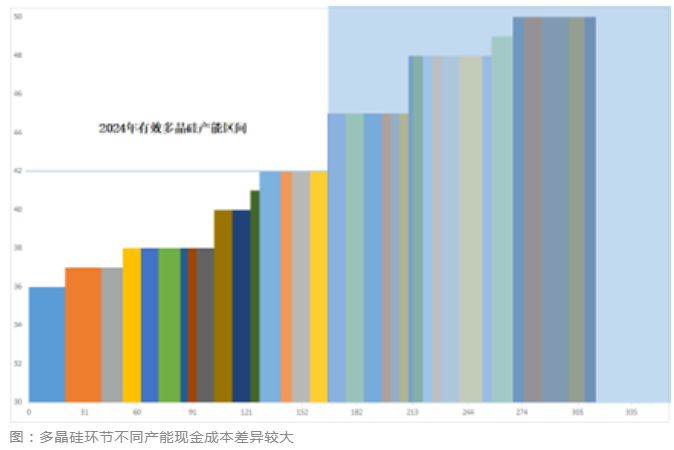

以硅料龙头通威为例,根据明年的需求边际测算,高于现金成本4.2万元/吨生产成本的产能将相对危险(见下图)。如果考虑到通威N型硅料出货比例持续提升以及P型产品品质优势带来的销售溢价,其在行业出清情况下仍能维持至少0.5-1万元/吨的盈利。而许多二三线硅料厂,因为扛不住亏损压力,只能停产检修。

因此,硅料环节最后还是龙头企业们的战场,今明两年多晶硅环节CR5集中度相对其他环节依然遥遥领先。而在各环节均处于相对过剩的阶段,更高的集中度将带来更强的议价能力,也将带来更强的利润留存能力。硅料五巨头,通威、协鑫、大全、新特、东方希望,也都纷纷采取措施维护自己的领先地位。

在市占率已经领先的前提下,各个企业持续进步的方向也就是两方面:战略布局,及成本压缩。为了保证供应链的稳定性和实现产业链最大的利润截留,头部光伏企业均采取“一体化”模式,实现向上游或者下游的延伸。而从最新披露的数据来看,也确实是一体化头部企业最具影响力和优势。

其中,大全和新特依旧相对单纯地集中在硅料环节,而通威和协鑫则选择了一体化战略布局,而这两者正好也是硅料环节中改良西门子法(棒状硅)与硅烷流化床法(颗粒硅)的领军企业。通威在四个环节及电站皆有布局,电池片环节也做到了龙头的位置,而协鑫则专注于硅料、硅片及电站环节。

多晶硅还原方法的选择也可以说是战略布局的一环,而这个选择直接影响到了后续的成本控制及质量提升。改良西门子法及颗粒硅法的具体工艺区别,这里笔者就不赘述了。单从成本来看,据笔者的了解,这方面最优的是通威及协鑫:协鑫的话,取决于内胆更换时间及重新开产所需时间,成本在3.5-5万元/吨中间波动,而通威则是稳定4万元。但如果考虑到技术成熟度、 生产稳定性、出品质量等影响盈利保证的因素,颗粒硅技术相较于稳定、成熟的棒状硅还有很大的进步空间。尤其随着下游N型产品的继续渗透,下游客户对硅料质量要求越来越高,颗粒硅技术提升质量空间及生产稳定性迫在眉睫。

光伏行业“光”在何方?笔者坚信多晶硅就是答案。期待硅料环节打破僵局,带领行业穿越周期,兑现光伏产业的光明未来。

正在加载...

正在加载...