切换行业

切换行业

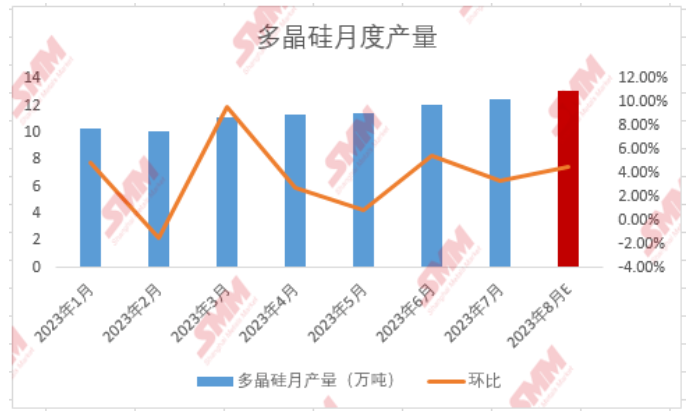

据笔者统计,7月国内多晶硅总产量达到12.53万吨,环比6月份增加3.22%,在多晶硅供应过剩的大背景下:

国内多晶硅供应继续增长,增长原因如何?

后续市场多晶硅价格是否还有上涨空间?

据笔者了解,7月初虽然随着国内多晶硅价格跌破60元/千克,导致部分待投产能出现延期投产,其对多晶硅供应增长亦确实产生一定负面影响。

但对于一线企业来说,其低谷价格仍有一定利润空间,头部企业排产并未出现减少,反而由于前期新投产能的爬坡影响略有增加(除某一线企业棒状硅产线拆除导致其产量略有影响);

同时7月中下旬国内多晶硅出现“反弹”迹象叠加下游需求良好,多晶硅库存显著减少,二三线企业生产积极性亦有所提高,硅料产量随即提升。

对于8月份硅料排产情况,笔者认为8月国内多晶硅料大幅回落可能性较低,虽然目前以上机、宝丰等为代表的待投产企业出现延期,但目前在产厂家利润空间仍在,仍将保持生产积极性,同时部分一线厂家前期投产产线仍在爬坡期,多晶硅供应仍有增长预期,8月预计产量将突破13万吨。

对于后续多晶硅价格,笔者认为后续仍有一定上行空间,主要由于一方面,目前自组件起光伏各环节对上游原料采购积极性普遍较高,硅片7、8月对多晶硅消耗分别将达到13.2万吨、13.6万吨,需求将支撑多晶硅有继续小幅上行的可能。

此外,目前头部厂家开始向下游有意推销价格较高的N型料,下游抵触心态并不明显,这也有利于上游后市进一步抬价。

但需要注意的是,硅料虽有上涨可能但整体空间有限,主要源于一旦硅料上涨幅度过高将引发新玩家跑步进场,届时市场供应将再度严重过剩,继而引发价格新一轮下跌。

正在加载...

正在加载...