切换行业

切换行业

硅料、硅片的价格终于企稳了。

近日硅业分会公布了硅料、硅片最新价格,均小幅反弹,上游价格终于稳住了。

然而组件却还在下跌,目前价格趋势反应了产业链什么情况?为何组件还不止跌?

01

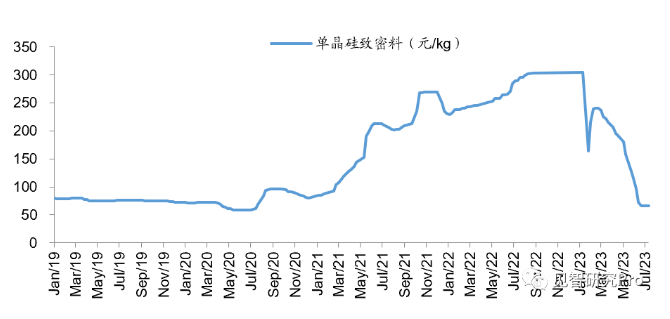

硅料、硅片的下跌浪潮已告一段落

昨天硅业分会公布了最新硅料价格,价格全面上涨。

单晶菜花料均价6.32万元/吨,涨1.94%;单晶致密料均价6.74万元/吨,涨2.59%;复投料均价6.93万元/吨,涨2.67%;N型料成交均价7.6万元/吨,涨2.01%。

进入7月后,硅料价格已经不跌了,前2周硅料价格基本持平,进入第三周后,硅料价格开始上涨了,基本可以判定目前硅料价格已经筑底了,底部价格就在6-7万元/吨区间。

再看硅片,根据7月20日硅业分会公布的硅片价格数据,M10硅片和G12硅片涨幅均为0%,N型182mm硅片的均价为2.88元/片,涨幅0.35%。和硅料一样,进入7月后,硅片逐渐企稳,准确来说是上周硅片已经开始反弹。

所以从光伏上游硅料、硅片的价格走势可以看出,短期价格的下杀行情已经阶段性的告一段落。

为何上游价格企稳了?看看产业链基本面的情况:

硅料方面,供应端,前期硅料价格大幅下杀和高库存相关,在前一轮杀价去库后,7月去库效果显著,存量端的供应压力减轻;增量端,部分头部厂家由于个别特殊原因,月产量环比下修,所以整体供应端的压力没前期那么大。

需求端,因为前期硅料价格持续杀跌,硅片企业观望情绪浓厚,试图等待产业链价格企稳再采购,以避免自己损失,目前价格基本稳定后,硅片的采购也变得积极。

而硅片方面,下游电池片出货顺畅,价格也上涨,对上游硅片的采购需求增加,所以也支撑了硅片这两周的挺价。

目前看,今年光伏产业链上游的“戏”暂时算告一段落了,目前看硅料大幅下跌的概率不大,接下来就看下游需求的启动情况。

02

上游价格企稳,

但组件的下跌还未结束

目前硅料、硅片、电池的价格均有小幅反弹,只有组件的价格还在下跌。

根据7月19日Infolink的最新报价数据显示,182mm单玻PERC组件均价1.31元/W,跌幅1.5%;210mm单玻PERC组件均价1.33元/W,跌幅1.5%。

182mm双玻PERC组件均价1.33元/W,跌幅1.5%。210mm双玻PERC组件均价1.35元/W,跌幅1.5%。

为何组件价格不升反跌?

主要因为部分企业有半年报的业绩压力,以及下半年市占率的竞争,所以目前组件竞争更为激烈。

随着上游硅料价格企稳后,7月份终端需求已有拉动,组件的排产环比也能增长10%,但是目前还没有到完全启动状态,厂家还有低价竞争订单的需求,所以短期还有下探的可能。

根据最新装机数据,2023年上半年国内光伏新增装机78.42GW,同比增长154%,其中6月新增17.21GW,同比增长140%,环比增长33%。

总体看来,上半年在终端尚未全面启动情况下,装机已有不俗表现,按照往常光伏旺季在下半年的规律,叠加现在产业链的价格位置,下半年装机大概率会再超预期,而目前1.3元/W左右的组件价格,已经具备了全面装机的价格基础。

正在加载...

正在加载...