切换行业

切换行业

今年上半年光伏组件招投标市场风起云涌,一方面由于价格下跌,央国企开启了“买买买”模式;另一方面以通威太阳能、一道新能、协鑫集成等为首的新势力对旧有的组件巨头产生强烈冲击。此外,还有P型与N型的迭代交替,182与210的交锋,分布式与集中式之争,都对光伏组件招投标市场产生了深远的影响。

国际能源网/光伏头条(PV-2005)统计,2023年上半年,光伏组件招投标项目中,定标项目数量高达307个,合计容量120.38GW。

上半年,光伏组件5大排行榜

国际能源网/光伏头条(PV-2005)长期关注光伏组件招投标市场动态,从招投标市场的情况来分析组件市场行情,从各企业中标份额,管窥行业格局的变化。

从整个招投标市场来看,2023年上半年120.38GW光伏组件定标项目之中,有74.38GW的集采项目,未能确定中标人的中标份额,有46GW光伏招标项目确定了中标人以及中标份额。

企业方面,2023年上半年有85家光伏组件生产或者代理商中标,排名前十的企业之中,隆基绿能一骑绝尘,占据榜首位置。天合光能、通威太阳能、协鑫集成、晶科能源、晶澳科技、一道新能形成多方混战局面。正泰新能、尚德电力、华耀光电

也有亮眼表现。

2023年上半年光伏组件企业中标榜!(前十)

除此之外,阿特斯、亿晶光电、环晟光伏、英利能源、中来股份等光伏组件企业也在招投标市场上屡有斩获。明阳光伏、润阳新能源、双良新能、上机数控等新面孔出现在了央国企的中标名单之中。

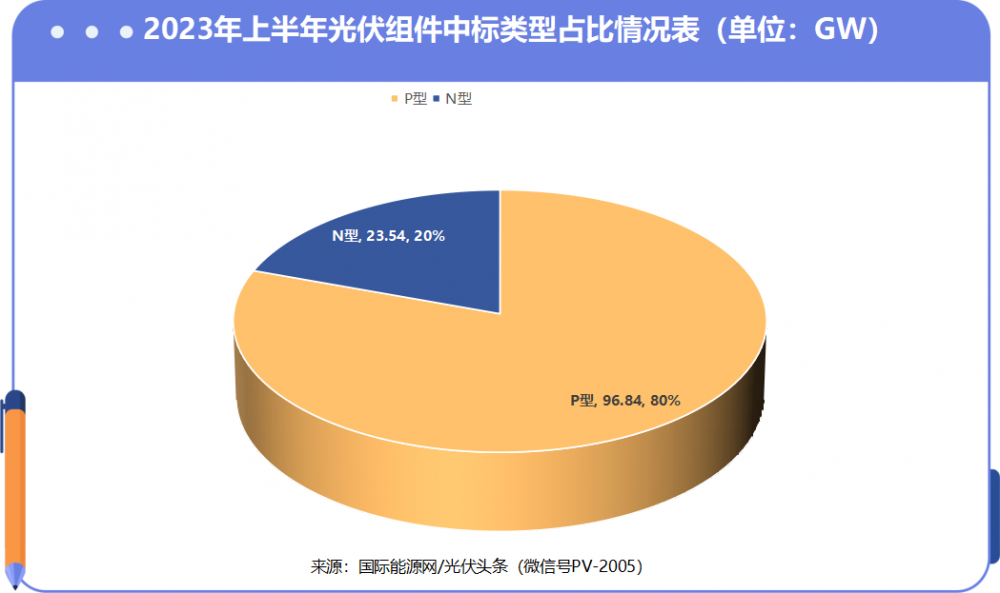

2023年P型组件仍是招投标市场上的主流。上半年,有96.84GW光伏组件招标项目定标,83家企业中标。这个数据意味着,上半年光伏组件中标榜中的绝大多数企业中标P型组件。

在已经确定中标容量的中标企业之中,隆基绿能、天合光能、通威太阳能、协鑫集成、晶澳科技、一道新能、尚德电力、正泰新能、晶科能源、阿特斯排名前十名。除第十名的阿特斯之外,其余企业确定中标容量全部超1GW。

2023年上半年P型组件中标容量榜!(前十)

2023年是N型组件放量一年,国际能源网/光伏头条(PV-2005)统计,今年上半年,有23.54GWN型组件招投标项目定标,35家企业中标。这组数据意味着N型组件定标容量占全部容量的19.55%。

其中7.72GW确定了中标人以及中标容量。在确定中标容量的企业之中,晶科能源、华耀光电、正泰新能、一道新能、通威太阳能、晶澳科技、协鑫集成、阿特斯、中来股份、隆基绿能排名前十。晶科能源在十家企业之中,不仅中标容量遥遥领先,而且中标数量也排名第一。

2023年上半年N型组件中标容量榜!(前十)

近年来,光伏组件逐渐朝大功率迈进,以182、210为代表的大尺寸组件迅速成为市场主流,并且随着时间推移,组件尺寸以及组件功率还有进一步扩大的趋势。

国际能源网/光伏头条(PV-2005)根据央国企的招标要求,将P型光伏组件分为两类,一类是560Wp以下产品,这类产品大多为182组件或者210中小版型为主,是招投标市场上的主流;一类为560Wp及以上产品,这类产品许多应用于大型地面电站。

560Wp以下光伏组件,定标项目有118(标段)个,容量为70.07GW。中标企业方面有51家。

其中,隆基绿能、协鑫集成、天合光能、一道新能、晶澳科技、尚德电力、正泰新能、通威太阳能、晶科能源、华耀光电等企业排名前十。

2023年上半年560Wp以下光伏组件中标容量榜!(前十)

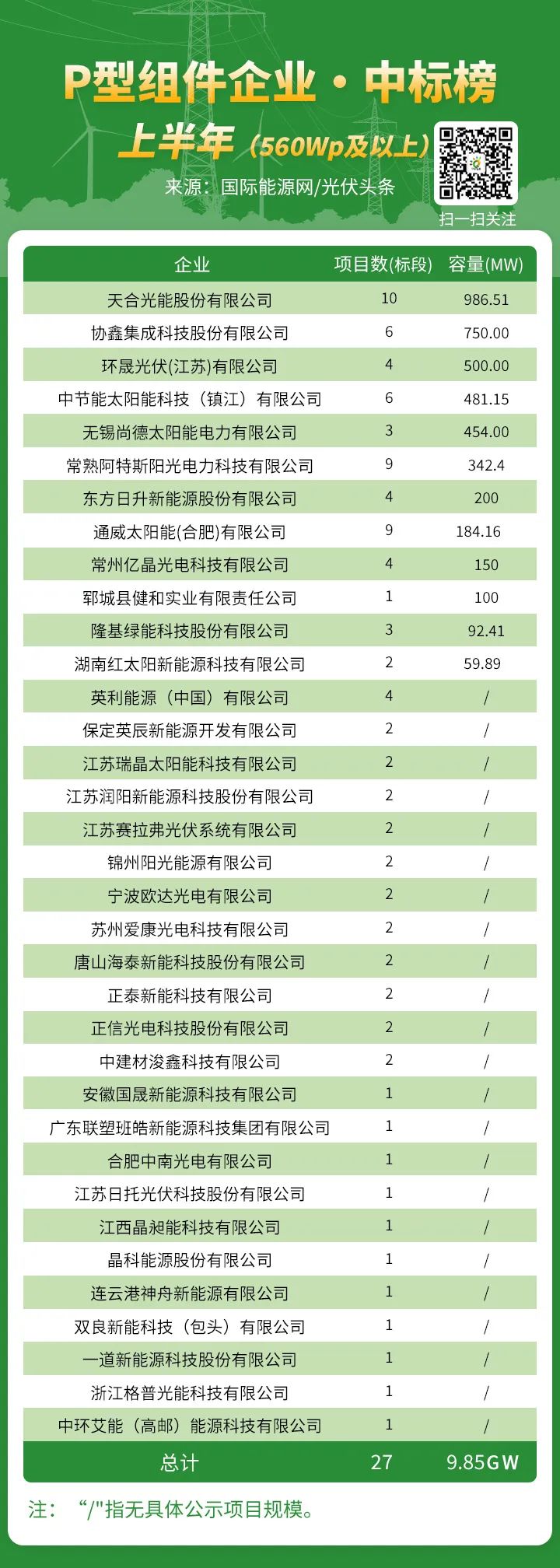

560Wp以上P型组件定标容量为9.85GW,有35家企业中标。

其中4.3GW确定了中标人以及中标容量,排名前十的企业分别为天合光能、协鑫集成、环晟光伏、中节能太阳能、尚德电力、阿特斯、东方日升、通威太阳能、亿晶光电、郓城县健和实业有限责任公司。

2023年上半年560Wp及以上光伏组件中标容量榜!(前十)

光伏组件招投标市场5大趋势

国际能源网/光伏头条(PV-2005)长期关注光伏组件招投标市场,发现2023年的招投标市场呈现出了如下几大趋势:

1、央企采购占比92.6%

2023年全年以“五大六小”为代表的央企能源企业以及中国电建、中石油、中煤集团、中国电气装备集团、中设国际、国家电网、南方电网、中国能建等央企主导了光伏组件招投标市场,上半年定标的光伏组件采购项目容量合计达到了111.47GW,占上半年全部定标容量的92.6%。

2023年上半年央企光伏组件定标容量榜!(定标100MW以上央企)

2、集中采购占比69.23%

央国企通过集中采购方式,不仅通过规模效应,提升议价能力,获得更低的采购价格,而且还可以统一采购标准、降低运作成本。

国际能源网/光伏头条(PV-2005)统计,2023年上半年年通过集中采购或者框架采购的定标项目容量合计83.34GW,占比达到69.23%。其中,中国电建、华能集团、中核集团、国家电投、华电集团、华润电力、中石油均开启了大规模的组件集采招标。甚至如中煤集团这样的传统能源企业光伏组件集采招标规模高达6.5GW。

3、N型组件占比76%

国际能源网/光伏头条(PV-2005)统计发现,2023年上半年,N型组件在招投标市场份额中持续提升。不论央企还是地方国企在光伏组件项目招标时,都将N型组件作为一个重要的采购内容。甚至中核集团以及国家电投还有针对HJT组件的采购。

在明确设备采购要求的项目之中,N型组件合计容量23.54GW,占比达到20%。其中绝大多数为N型TOPCon组件,HJT组件招标项目合计容量为0.55GW。

4、540Wp至555Wp组件占比68.4%

国际能源网/光伏头条(PV-2005)统计,2023年上半年,有103.47GW光伏组件定标项目明确了功率要求。其中,540Wp以下组件定标容量1.67GW,占比为2%;540Wp至555Wp组件占比高达68.4%,定标容量68.4GW。560Wp(包括N型)定标容量33.39GW,占比为32%。

5、双面组件占比93%

国际能源网/光伏头条(PV-2005)统计,2023年上半年,有47.61GW光伏组件定标项目明确了单、双面要求。其中,单面组件定标容量3.36GW,占比为7%;双面组件占比高达93%,定标容量44.25GW。这其中与绝大多数招标项目为地面集中式电站项目不无关系。

光伏组件五强洗牌!

晶科蜕变,通威、协鑫黑马本色

2023年上半年,85家光伏组件及相关企业,竞逐120.38GW光伏组件招投标大市场。这其中有隆基绿能、天合光能、协鑫集成、通威太阳能、晶科能源位居定标容量榜前五。

隆基绿能中标34个项目(标段)

确定中标容量8.19GW

2023年上半年,隆基绿能中标34个项目(标段),确定中标容量8.19GW。这34个项目(标段)招标人为国家能源集团、华电、中国电建、三峡、中核集团、中石油、大唐、中国电气装备等8家央企以及8家地方企业。

从中标企业来看,隆基绿能之所以能够保持中标容量榜头名的位置,其中重要原因在于受到国家能源集团、华电集团等央国企的青睐。

面对组件市场的变化,作为组件龙头的隆基也在积极应对,如针对分布式市场的推出针对性的组件,以及自成一体的HPBC组件。国际能源网/光伏头条(PV-2005)统计隆基绿能2023上半年中标的光伏组件招标项目之中,550Wp及以上占比达到71%,容量为5435MW。550Wp以下中标容量为2263MW,占比为29%。

天合光能中标56个项目(标段)

确定中标容量4.81GW

2023上半年,天合光能一改去年招投标市场上的颓势,占据光伏组件中标容量榜榜第二位置。在中标的项目(标段)数方面,天合光能同样以56个项目(标段)位列前茅。

天合光能中标企业包括了中国电建、国家能源集团、中煤集团、国家电投、中国电信、国家电网、中核集团、中石油、中国电气装备、大唐、华电、南方电网、中节能太阳能等13家央企,以及内蒙古能源集团等10个地方企业的光伏组件招标项目,合计中标容量4.81GW。

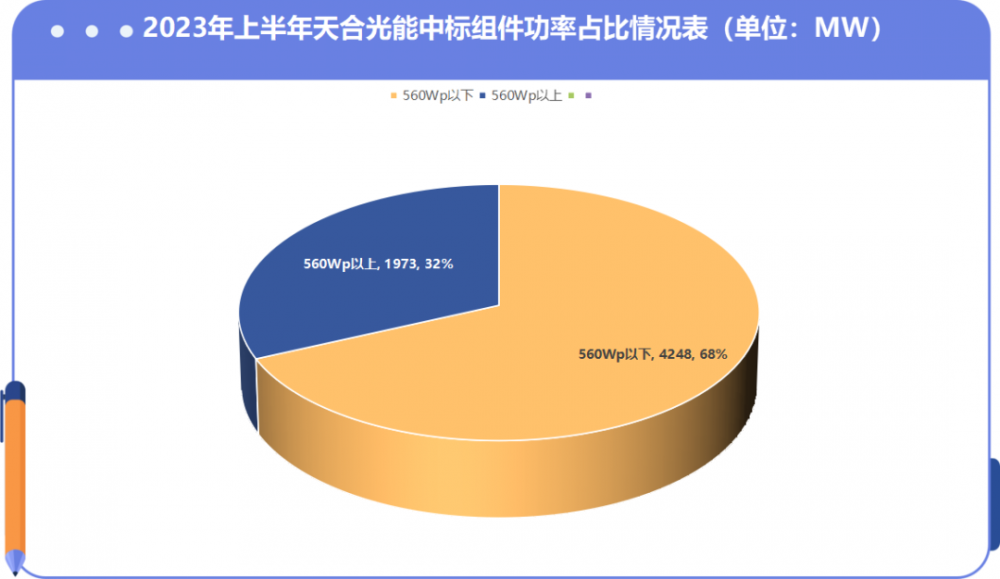

在中标组件功率方面,天合光能中标560Wp及以上的组件,占比达到32%,容量为1973MW。这其中绝大多数项目600Wp以上的组件招标项目。560Wp以下的组件为4248MW,占比为68%。

天合光能作为600W+联盟的倡导者,在大功率组件方面具有无可比拟的优势。从中标数据来看,天合光能入围大多数央企的大功率组件招标项目,但由于这些项目多为集采招标,并未披露中标份额,因此未计入定标的份额之中。

通威太阳能中标45个项目(标段)

确定中标容量4.76GW

通威太阳能堪称全年下半年以来至今最大黑马。2023年上半年其所中标的47个项目(标段),确定中标容量4.76GW。这个47个项目(标段)招标人为中国电建、国家能源集团、中煤集团、国家电投、中国电信、国家电网、中核集团、中石油、中国电气装备、大唐、华电、南方电网、中节能太阳能等13家央企,以及水发集团、广东能源集团等8个地方企业。

国际能源网/光伏头条(PV-2005)统计通威太阳能2023上半年年中标的招投标项目多为560Wp以下光伏组件招标项目,占比高达91%,确定中标容量1808MW。560Wp及以上的组件项目占比为9%,中标容量为184MW。特别需要说明的是,通威太阳能中标的多数项目并未明确设备功率要求。

协鑫集成中标28个项目(标段)

确定中标容量4.39GW

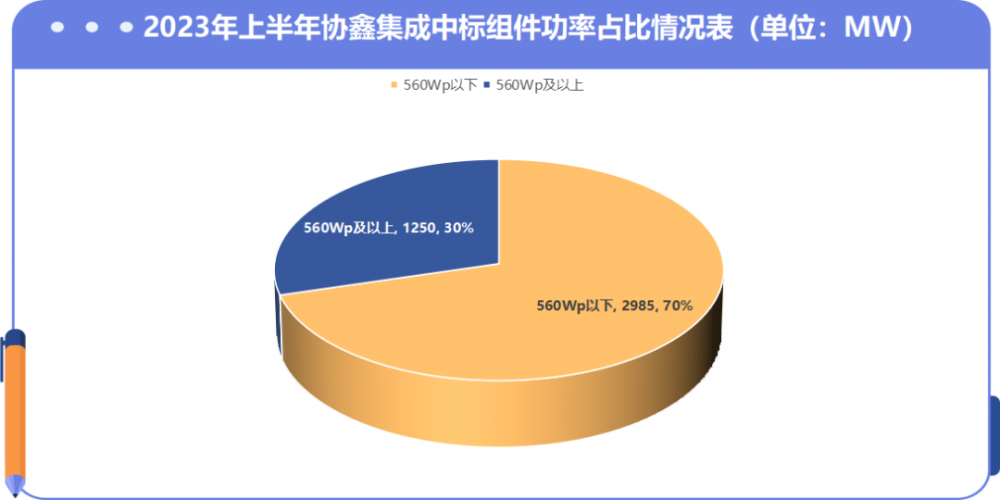

协鑫集成堪称2023年上半年最大黑马。其出色的表现,高居中标榜第4名位置,中标28个项目(标段)招标单位为国家电投、中煤集团、华电、三峡、中核集团、中石油、电建、国家电网、南方电网等9家央企以及十一科技,合计容量4.39GW。

国际能源网/光伏头条(PV-2005)统计协鑫集成中标560Wp以下光伏组件招标项目容量为2985MW,占比为70%。560Wp及以上光伏组件招标项目为1250Wp,占比为30%。

晶科能源中标63个项目(标段)

确定中标容量3.58GW

2023年上半年,晶科能源表现堪称出色,其中标项目(标段)数为63个,是所有85企业之中,中标数量最多的企业。除此之外,晶科能源还排名N型组件中标榜头名位置。

晶科能源中标企业方面包括了华电、三峡、中国电建、国家电投、国家能源集团、中交集团、中煤集团、中核集团、中石油、华能、中国电气装备、国家电网、华润、中石化等14家央企以及广东能源集团等11家地方企业,确定中标容量3.58GW。

国际能源网/光伏头条(PV-2005)统计晶科560Wp及以上组件招标项目,中标容量为2137MW,占比为68%。这些项目全部为N型组件招标项目,这意味着这家龙头企业在极端的时间内几乎完成了从P型向N型的蜕变。

除此之外,晶科能源560Wp以下组件招标项目中标容量为988MW,占比为32%。

来源:国际能源网/光伏头条

正在加载...

正在加载...