切换行业

切换行业

自进入“十四五”以来,央国企已经成为了光伏电站投资、开发领域的绝对主力,随着双碳目标、新型电力系统对光伏电源定位的改变,光伏行业的投资格局从民营企业主导逐渐进入了国企领衔的平价时代。

尽管央国企成为了光伏电站投资主力,但民营企业仍然扮演着举足轻重的作用,尤其是随着分布式、户用光伏市场需求的不断上升,民营企业正在走出新的发展模式。

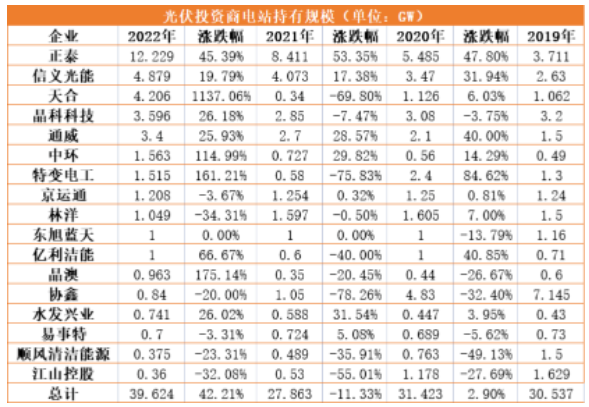

民营光伏投资榜四年变化,正泰、天合年度新增8GW

从2013年的“国八条”激发民营企业投资光伏活力到2016年“先建先得”的政策推动,民营企业一直是光伏电站投资领域的主导者。但在经历过补贴拖欠、2018年政策调整后,民营企业逐步退出了集中式光伏电站开发的主流舞台,同时也带来了民企在电站投资市场中角色的变化。

从民企近四年的电站持有规模变化来看,2022年民企光伏电站持有量相较于此前出现了较大幅度的上涨。上述17家企业电站持有总和此前大致波动在30GW上下,而2022年则来到了近40GW左右,较2021年相比,涨幅超42%。

民企持有电站规模上升的同时,企业集中度也在逐步上涨。TOP 3的电站持有规模占比则从46%左右提升至55%左右。另外可以看到的是,TOP 5的民企电站持有规模几乎是逐年上升的趋势。

从各企业的数据来看,正泰以12.2GW的电站持有规模已连续三年占据民企光伏投资TOP 1的位置,其近四年来的年均涨幅几乎保持在50%左右,2022年的电站持有规模在18家企业中的占比已经近1/3。紧随其后的信义、天合、晶科、通威也均达到了3GW以上,尽管天合、晶科在往年出现了一定程度的下降,但总体来看,上述4家企业电站持有规模基本呈现上升趋势。

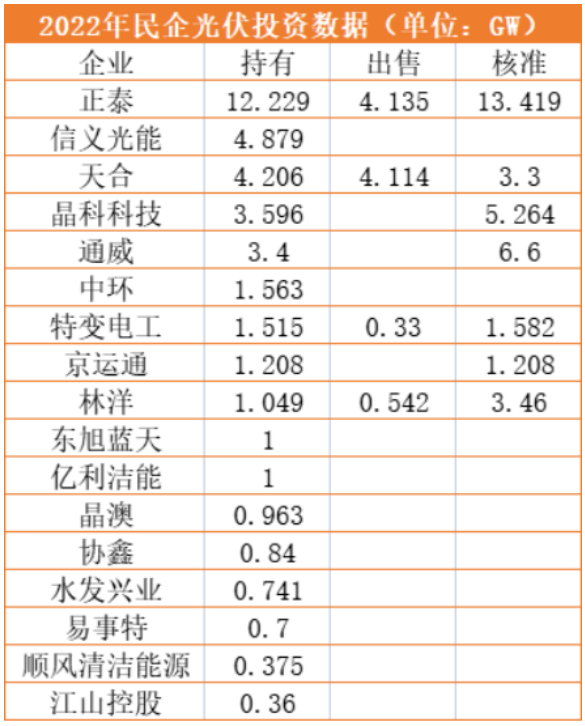

这里需要强调的是,2022年正泰、天合均出售并投资了大量的光伏电站,从出售与持有装机来看,两家企业年度新增规模均达到了8GW左右,不过这两家企业的增幅均集中在户用分布式光伏电站方面。

从数据变化来看,目前民企光伏电站投资商已经形成由正泰领衔,信义、天合、通威、晶科紧随其后的第一梯队;中环、特变、林洋等企业构成第二梯队的投资格局。而此前领衔的协鑫、顺风、江山等企业基本已经逐步退出民营光伏投资序列。

在民企光伏投资格局变化的同时,其投资的重点方向也呈现出明显的差异化,由此也带来了各民企在光伏投资、开发模式上的变化。

指标竞争力下降,民企开发模式多样化

在“双碳”目标的推动下,央国企已经成为光伏开发、投资的中坚力量,其融资成本以及投资收益率要求均处于行业较低的水平,地面电站几乎已经成为央国企的主战场,民企投资开发占比正不断下降。

2021年,各省市下发光伏地面电站指标约112GW,民企获得规模32GW,占比超28%。2022年,前100家企业获得光伏指标约146.8GW,而其中的民企获得指标规模约20.8GW,占比已不足15%。

事实上,十四五时期以“基地化”为主的开发趋势在一定程度上使得民企的开发能力正逐渐弱化,一方面是在风光大基地项目优选中,地方政府更青睐于以央国企为主,民企的参与能力大大下降;另一方面,各省光伏优选细则对企业融资能力、电站持有规模以及企业资产等方面的评分要求有所提高,民企竞争能力较弱。

在此背景下,民企光伏投资开始走出多种多样的开发模式,以适应形势的变化。总体来看,当下民企的开发格局基本形成了以阳光新能源、特变为代表的DBT模式,正泰、晶科、天合为代表的滚动开发模式以及通威、信义为代表的自运营模式。

阳光、特变的DBT模式以地面电站为主,项目开发规模较大,最终转让及售予投资商,从而收回项目的开发建设等成本。

正泰、晶科、天合的滚动模式则主要以分布式、户用光伏为主,通过资产包的形式,成熟一批项目,卖出一批项目保障现金流。以正泰为例,2022年正泰出售了超3GW的分布式户用资产,全年户用新增超7GW,自持分布式光伏装机容量达到了9.6GW,占总装机的78.5%,在手核准的光伏电站规模达13.42GW。

在正泰看来,滚动开发将电站转让给央国企,既增进了与国央企合作的终端客户黏性,又改善资产质量,从而促使正泰新能源发展进入良性循环新周期。南存辉此前在央视《对话》栏目中就曾表示,民企其实要跟着央企合作起来一起干,正泰的定位就是高科技、轻资产、转得快、平台化。从目前的民企投资格局来看,正泰已经走出了适合自己发展的“高速路”。

通威、信义则是以自持为主,但在自持的同时也在开发更适合企业自身的发展模式。以通威为例,自持的光伏电站全部为“渔光”互补项目,其市场主要聚焦于安徽、广东、湖北、江苏、山东五省集中开发,在手核准的电站规模达6.6GW。

尽管在当下光伏投资、开发领域国企已经占据主流,但民营光伏投资企业仍是行业不可或缺的一部分,部分具备相当竞争力的民营企业发挥其自有的优势与渠道,仍牢牢稳住了先发优势。在摆脱补贴的桎梏后,未来或将有更多的民企参与到光伏电站投资领域,助力双碳目标的达成。

正在加载...

正在加载...