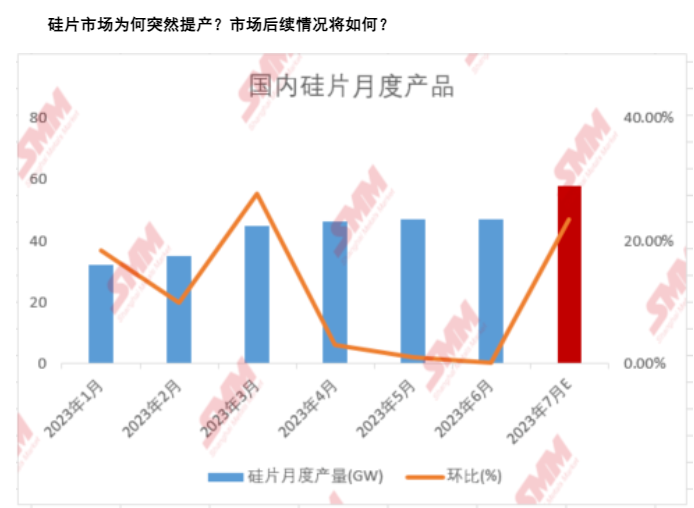

据笔者统计,6月国内硅片产量约为47.1GW,环比5月基本保持持平,6月硅片价格持续降价以及利润的急速萎缩导致硅片供应远不及预期。

目前各级光伏主材环节基本触底,硅片利润继续维持低位,但7月硅片排产却出现大幅增加——据笔者统计,目前7月预期排产58.2GW左右,环比增量高达23%左右。

据笔者了解,支撑此次硅片提产最主要原因便是头部企业的自发性操作,前期随着光伏上游硅料及硅片价格的持续走跌,市场信心亦出现一定转冷。

硅片企业为提振信心一方面加大对原料的采购,另一方面亦开始提升排产提高市场需求。

同时,2023年为光伏产业链过剩的一年,部分一线企业采取“旺季强利润,淡季抢市场”策略,随着硅片价格的触底,一线企业开始提升排产抢占市场“占有率”,据笔者统计,7月硅片前两家企业排产达到23GW,占比高达40%左右。

此外,随着光伏各级价格的触底,市场普遍认为6月将是终端需求的低谷,Q3的终端装机量将出现一定的复苏,近期组件企业对电池片的“疯狂采购”以及部分环节的小幅涨价更是坚定了市场对此看法的信心,硅片企业随即开始为供应复苏进行一定准备。

对于后市情况,笔者认为纵然终端需求出现一定复苏迹象,但目前硅片的排产仍有一定过剩风险,目前电池片7月排产不足50GW,硅片供应量明显过剩,而近期库存也说明了这一点——6月底国内硅片库存已从18亿片降至10亿片左右,目前再次回到近13亿片水平。后期随着硅片供应的继续增加,硅片仍有一定降价风险。