切换行业

切换行业

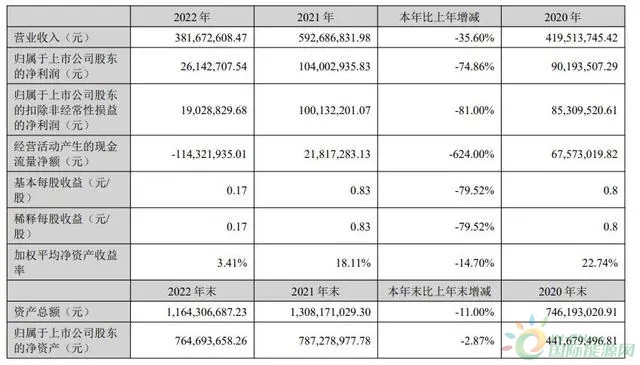

能辉科技16日晚间披露2022年年报,报告期内公司实现营业收入3.82亿元,同比下降35.6%;归属于上市公司股东的净利润2614.27万元,同比下降74.86%。

截图来源:能辉科技年报

对于业绩下滑原因,能辉科技表示主要原因系光伏产业链价格错配、光伏组件价格上涨等原因所致,公司的主营业务、技术优势、核心竞争力不存在重大不利变化,公司的持续经营能力不存在重大风险。

风险因素方面,能辉科技称,公司面对的主要风险因素为光伏行业政策风险、行业竞争加剧风险、业绩持续大幅下滑的风险、毛利率降低的风险、业务相对集中的风险、光伏组件等原材料价格波动的风险、应收账款回收风险、新兴业务开发风险等。

其中,能辉科技表示,近年来,由于光伏行业需求快速增长,多晶硅是光伏组件的重要原材料,达产需要一定周期,多晶硅价格波动导致市场供需错配,价格上涨带动下游光伏组件价格同步走高。报告期内,组件价格上涨导致光伏电站投资收益率有所降低,部分光伏电站业主基于短期供需不平衡预期,适当放缓项目进度,公司光伏电站系统集成业务实施进度放缓,进而引致公司报告期经营业绩下滑。若未来光伏组件价格高企且公司未能及时调整市场应对策略或公司光伏电站系统集成业务多个项目实施进度持续放缓,则可能存在业绩持续大幅下滑的风险。

值得注意的是,截至2022年12月31日,能辉科技应收账款账面价值为29303.29万元,应收账款金额较大。能辉科技表示,随着公司规模的增长,新增客户还款能力的不确定性以及现有客户资信情况突然恶化等因素,可能导致公司应收账款回款延缓、坏账损失增加的风险。对此,公司制定了严格的信用管理制度,加强对客户账期的管理,并加大对应收账款的考核力度。

二级市场方面,能辉科技3月16日收跌4.18%报35.28元/股,近5个交易日累跌8.67%,现总市值53亿元。

正在加载...

正在加载...