切换行业

切换行业

最近一位市场人士透露,今年1月,隆基绿能一次性采购了6000吨颗粒硅,其中向协鑫采购5000吨,向天瑞硅材料采购1000吨。由此,隆基绿能成为目前颗粒硅使用量最大的企业。

对于协鑫科技来说,这可以称得上是一个标志性事件。说一千道一万,隆基用了,就证明了一切。

01

成本优势再放大,电耗降至14度以下

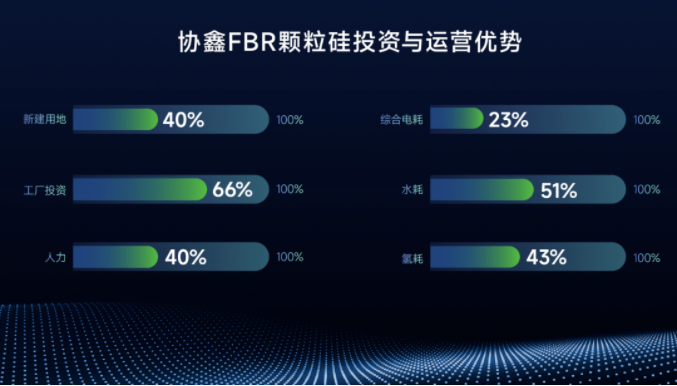

颗粒硅投资与运营优势;来源:协鑫科技

很多因科创而出现的新生事物,初期大多是在质疑中成长起来的,就像早年的光伏,就像现在的新能源车,就像正火爆全网的人工智能。颗粒硅也一样,一路走来并非一帆风顺。

2021年底,颗粒硅批量问世之初,关于纯度、氢跳之类的质疑不绝于耳。这让不少下游用户对颗粒硅入市保持审慎态度。当然,任何一种新产品很难从一开始就是成熟、完美的。但只要科创方向没有错,生产工艺能够持续优化和迭代,产品质量可以不断提升,一切就都是序章。

对此,协鑫科技联席首席执行官兰天石也说,“2万吨的模块做出来以后,颗粒硅才算真正成长起来了”。

2022年是颗粒硅大规模走向市场的元年,也是其自身技术完善、提升的关键年。一年多过去,颗粒硅有哪些改进?

近日协鑫科技对外披露了一组数据:

第一,2022年1季度总金属含量在3ppbw(ppbw单位是以质量计数的浓度)以下的颗粒硅占比只有18%;2022年4季度已达到80.29%。截至今年2月,这个比例上升到93%,协鑫科技预计,今年3ppbw以下的颗粒硅占比将达到99%。这意味着,颗粒硅的纯度问题已经完全解决。

来源:协鑫科技

第二,2021年协鑫科技推出颗粒硅之时,生产每千克硅料的耗电量是23度。此后单位电耗逐步下降,目前已降至14度以下。

2022-2030 年综合电耗变化趋势(单位:kWh/kg-Si)

根据中国光伏产业发展路线图(2022-2023年)介绍,2022年多晶硅平均综合电耗已降至60kWh/kg-Si,同比下降4.8%。未来随着生产装备技术提升、系统优化能力提高、生产规模增大等一系列优化提升,预计至2030年有望下降至52kWh/kg-Si。

和行业平均综合电耗相比,颗粒硅优势相当明显。即使如此,兰天石表示,颗粒硅仍有20%以上的降本空间。

硅料企业大全能源披露,2022年全年的棒状硅单位销售价格(不含税)为231.41元/公斤、单位成本58.56元/公斤,成本约为售价的25%。

目前,协鑫科技还没有披露2022年年报以及颗粒硅的具体成本。不过,据协鑫科技相关负责人透露,2023年颗粒硅的成本在2022年的基础上继续走低,有望降低至50元/公斤以内,进一步推动光伏全产业链降本增效,强力推进光伏发电低价上网。

值得关注的是,在刚刚过去的2022年,大全能源新疆基地的电价0.2元-0.3元/KWh,而颗粒硅徐州基地的电价,高达0.65元/KWh。

02

市占率达10.3%,覆盖90%客户

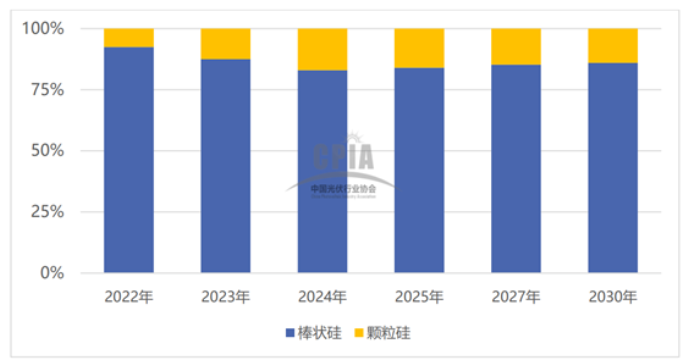

2022-2030 年棒状硅和颗粒硅市场占比变化趋势;来源:中国光伏产业发展路线图 (2022-2023 年)

2022年中国多晶硅市场总体供不应求,这也给颗粒硅拓展市场创造了很好的机会和空间。

中国光伏行业协会数据统计,截至2022年底,全球多晶硅年产能约132.2万吨,产量约94.7万吨。其中,中国多晶硅产量为82.7万吨,净进口量约8.5万吨,合计90.7万吨,而我国去年的总需求量约103.3万吨。

协鑫科技发布的业绩预告显示,公司2022年度预计实现归母净利润不低于155亿元人民币,预计同比增长不低于204%。颗粒硅无疑是最重要的营收和利润来源。

协鑫科技方面表示,目前颗粒硅日产量近400吨,市占率实际上已经超过10.3%。

据中国光伏产业发展路线图介绍,“2022年硅烷法颗粒硅产能和产量的增加,颗粒硅市场占比有所上涨,达到7.5%,棒状硅占92.5%。从未来看,若颗粒硅的产能进一步扩张,并且随着生产工艺的改进和下游应用的拓展,市场占比会进一步提升。”

协鑫科技已投产项目产能;根据协鑫科技公开资料整理

此前,市场对于颗粒硅的个别担心,主要是考虑其能否满足N型硅片的技术要求。

2022年10月11日,隆基绿能在投资者关系平台上回复:公司目前的使用颗粒硅效果比以前有所改善,主要还是作为掺投料使用。

隆基的这个回复的前半句被投资者选择性忽略了,而后半句又被市场放大,被解读为颗粒硅只能做掺投料使用。据笔者了解,事实上,掺投料也分为很多种。

为了进一步向市场证明颗粒硅的品质,协鑫科技已经在江苏徐州、宁夏中卫分别建立了两个5GW的标准工厂,建设颗粒硅N型单晶应用示范项目,为客户提供颗粒硅拉晶解决方案。其中,颗粒硅技术需要用到CCz(连续直拉单晶)还原炉对硅料进行连续加料,这样拉晶效率更高。

据协鑫介绍,CCz长晶技术,较常规RCz工艺成本更低、效率更高,是直拉单晶技术的终极技术,具有连续投料、连续拉晶等特点。该技术单炉产量更高,一炉能拉出 6-10 根单晶硅棒,单晶硅棒的电阻率分布窄,单炉产量比RCz 技术高20%以上。

来源:协鑫科技官网

“协鑫科技的CCz技术成熟以后,(拉棒)产品成本可以降低35%,这是一个划时代的技术,可以迅速降本。”协鑫集团董事长朱共山表示,未来这项专利技术将会向全行业公开,帮助下游企业降本增效。

协鑫科技透露,经过一年多的技改和市场推广,目前颗粒硅的客户已不再局限于隆基、中环、晶澳等头部企业,已经覆盖行业90%客户。

03

碳税,颗粒硅的新蓝海

因为低能耗特点,颗粒硅的低碳优势越发显现。

近日,欧盟委员会、欧盟理事会和欧洲议会决定,建立欧盟碳边境调节机制(CBAM,又称“碳关税”)。该机制将于2023年10月起试运行,2026年全面实施。

CBAM,碳边界调整机制,也被称为碳边境调节税。它是指在实施国内严格气候政策的基础上,要求进口或出口的高碳产品缴纳或退还相应的税费或碳配额。

虽然碳税目前暂时只覆盖水泥、钢铁等高耗能产业,但对于国际市场环境保持敏锐嗅觉的光伏巨头们已经提前行动。

2021年,协鑫科技的颗粒硅产品获得法国环境与能源控制署的碳足迹认证,每生产1千克FBR颗粒硅的碳足迹数值约为37.000千克二氧化碳当量。这甚至低于此前德国瓦克公司一直保持并领先的全球最低纪录——每千克硅料碳足迹数值为57.559千克二氧化碳当量。在做此项认证时,协鑫颗粒硅的每千克电耗是23KWh,而目前又降近一半,这意味着颗粒硅碳足迹也将进一步降低,目前协鑫正在推动颗粒硅法国碳足迹的新一轮认证。

近日,隆基绿能全系列硅片产品顺利通过法国ECS碳足迹认证。该碳足迹认证涵盖了硅片产品生命周期的碳排放量,包括原料、制造、运输仓储等阶段。上述业内人士透露,此次隆基碳足迹认证,就是按照30%颗粒硅用料占比做的认证。

04

埋头孤战十一年,一朝开花结果

协鑫科技颗粒硅技术应用示范车间;来源:协鑫科技

2011年至今,协鑫科技在颗粒硅领域的投入超过200亿元。现在回想,万一失败,这个巨大的沉没成本,几乎没有一家光伏企业能够承受得起。

协鑫科技在2011年完成年产8万吨多晶硅目标时,其实就已经在思考下一代的硅基材料的方向。为此,协鑫组建了完全独立于棒状硅体系外的秘密工厂,经历11年才完成颗粒硅项目的孵化、研发、中试、工业化、2万吨模块导出。

整个研发过程,协鑫非常重视技术的保密工作,获得136项授权专利,国家标准3项和4项国际标准。据说很长一段时间内,颗粒硅项目工厂门口,协鑫都安排“重兵把守”,主要技术人员吃住都在工厂。

和中国光伏行业协会所预测的一样,协鑫科技也认为可能出现硅料产能过剩。兰天石说:“现在有400万吨的硅基材料在进行建设和设计,我们看到赛道里面有产能过剩风险存在。”

但即使产能过剩,对于包括协鑫、通威、东方希望等具有强大成本优势的硅料企业而言,可能也并不是坏事,或许会让硅料行业的集中度进一步提升,真正进入寡头时代。

协鑫科技透露:“根据现在公司的计划,未来我们的颗粒硅产能将达100万吨,前50万吨在国内,后50万吨根据客户的需求发往国外,2025年颗粒硅将达到30%的市占率。”

协鑫科技预计,颗粒硅赛道不可能只有协鑫科技一家,未来会有更多企业加入。

05

玩转能源行业,科技创新才是杀手锏

在朱共山看来,科技是第一能源。从这个角度说,“科技”就是协鑫的路径依赖。

上个月,朱共山曾动情地说:“行业年龄第一的是老靳(靳保芳),第二是老苗(苗连生),第三就是我了,还在行业当中坚持奋斗。这近20年来,我们一路走过来不容易。早期光伏行业三头在外,装备靠海外,材料完全靠海外,市场也在外,一路披荆斩棘,成功走到了今天”。

回顾过去20年的光伏发展史,协鑫在关键技术上其实多有贡献。

协鑫是我国第一个大规模生产多晶硅的企业。我国光伏产业发展初期“三头在外”,协鑫敏锐地意识到了多晶硅的机会,在我国上马了首个1500吨的(西门子法)多晶硅项目;当全行业普遍在300吨级产能时,协鑫就完成了年产8万吨的目标。现在这项技术已被全行业吸收,成为多晶硅的主流技术路线。

今天,在竞争日益激烈的光伏市场中,协鑫科技手握颗粒硅和钙钛矿两大黑科技:颗粒硅给企业贡献主要的收入利润来源,钙钛矿代表新一代光伏技术发展方向。

然而,充满忧患意识的朱共山想得更远:“现在几种技术路线(N型技术、钙钛矿叠层)都可以往下走,但是未来呢?未来10年呢?我还没有清晰地看到新的产业技术路线。”

从传统火电到光伏发电,再到现在布局硅材料、锂材料、移动能源等多个业务方向,协鑫33年发展史上有过辉煌,也有过低潮。但仅从颗粒硅、钙钛矿这些黑科技的科研攻关来看,协鑫用十几年,几百亿来做一件事,这是协鑫的格局,亦是协鑫的情怀。

不管未来行业终局如何,仅从这个角度看,若要决胜于十年之后,或许今朝就已铸就。

正在加载...

正在加载...