切换行业

切换行业

最近光伏组件的价格下跌非常凶猛,仅一个月内号称降了0.4元/w,二线组件价格到了1.6元/w。很多预测2023年的组件价格甚至要到1.2-1.3元/w的水平。近期咨询这个问题的投资人非常多,我们特地准备一篇解读,来回答此次组件为何如此暴跌,能不能持续,硅料降价利好什么环节等问题。

1

为何如此暴跌?

我们认为此次下跌是非正常下跌,无法持续。如果是市场正常装机的情况下,价格下跌到1.5元/w,那属于正常下跌,也不会剧烈反弹。与之对应的是非正常下跌,即突发事件造成一定时间和空间范围内的剧烈行情变化。

例如,2018年的531政策出台后,突然出现的需求真空,组件价格出现25%以上的暴跌。2022年底的这次下跌也同样是因为,疫情政策变化导致电站装机暂停了,组件需求出现真空,导致短时间内,价格迅速下跌20%。

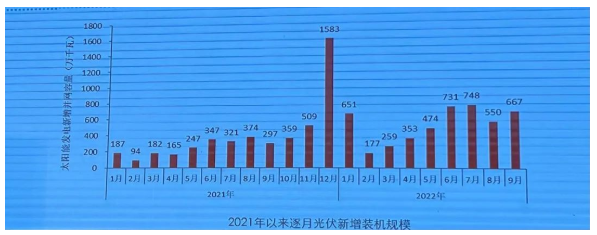

大家可以看一下上图,特别是2022年二三季度的电站新增装机量,分布式占大比例。要知道2022年的二三季度,分布式真的是顶着2元/w的组件价格还在猛装,没有可能在降了2毛钱的情况,反而装机需求下降的。

2022年的三季度,疫情防控下人员流动受到很大的影响,装机速度本就偏慢。没想到12月彻底转向,从安装工人到电网员工,全阳之后需要休养。可以说最后一个月的装机是严重不达预期的,导致全年装机到不了100GW,基本复刻了2018年531,即需求突然消失了。价格自然如水银落地,好像没有底了一般。

2

暴跌能不能持续?

这种暴跌首先是难以持续,并且由于价格下降之后,需求很快就从市场上冒出来,导致后面价格很容易反弹。我们再复盘一下2018年531之后的行情就明白了。

2018年531之后。当时,各环节光伏产品出现了急剧的下降,短期内降幅甚至到40%。组件降价到1.5左右

2019年,组件因为海内外需求的放量迅速收复失地

2020年,双碳政策横空出世,开启了一段组件的黄金时代,量价齐涨

2021年,产能扩张最慢的硅料再次爆涨,组件一路攀升

2022年,组件预计能正常下跌了,奈何出现了俄乌战争,欧洲需求又添了一把柴,硅料价格多续了一年的高价直至2022年底开始回落

3

组件价格短期能到多少?

等到春节之后,大量项目重新开工,组件价格首先会企稳,截止到现在,市场上的有效路条总量恐怕已超过300GW,目前限制装机的有三个因素:设备价格、土地性质、电网消纳。组件每下降1毛钱就能解锁大量的待装项目,这些项目都有并网的时间要求,并不是说没有补贴了,项目可以无限期等待。土地和消纳,相信中央会有一系列的安排,毕竟疫情之后,新能源也是拉动经济增长的主力。那么在需求的承托之下,一线组件在一季度不会低于1.6-1.7元/w,全年能稳定在1.5元/w之上。

现在来看对组件价格影响最大的反而是国际市场,只要欧洲和美国的需求不拉垮,组件价格就会相对稳定。

4

组件价格能预测吗?

无论531政策还是疫情政策,抑或者俄乌战争,都属于行业内无法预测的范畴,导致大家的预测普遍准确度不高。但是组件价格,短期看供需关系,长期看技术进步,是极为简单且清晰的逻辑。

5

硅料降价利好什么环节?

本身硅料降价利好制造业下游所有环节,但是下游企业的业绩取决于他们跟友商的竞争,即硅料降价是针对所有客户,不是单独针对某家企业。光伏仍然是一个技术高度密集且管理内卷的行业,只有拥有先进技术且管理能力超强的企业才能获得超额利润。

至于很多人问是不是利好电站投资企业,我们想说的是,投资企业现在能算得过来账就已经谢天谢地了,组件价格下降挤出的空间,要填的坑包括但不限于,储能、地方政府的诉求、土地持有者的诉求等等。电站投资企业旱涝保收的时代已经过去,未来的超额利润在电力市场里面,而不是靠组件降价。

正在加载...

正在加载...