切换行业

切换行业

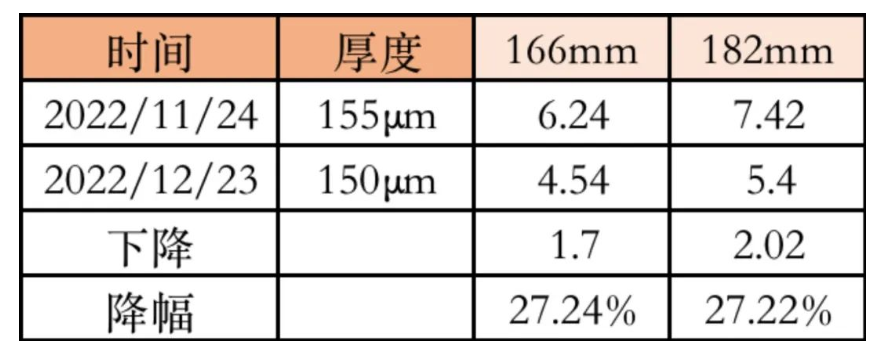

12月23日,隆基绿能发布12月单晶硅片价格公示,单晶硅片P型M6 150um厚度(166/223mm)报价4.54元人民币,单晶硅片P型M10 150um厚度(182/247mm) 报价5.40元人民币,降幅约27%。

与此同时,TCL中环也公布最新的硅片价格,单晶硅片P型M10 150um厚度(182/247mm) 价格也报价5.40元人民币。

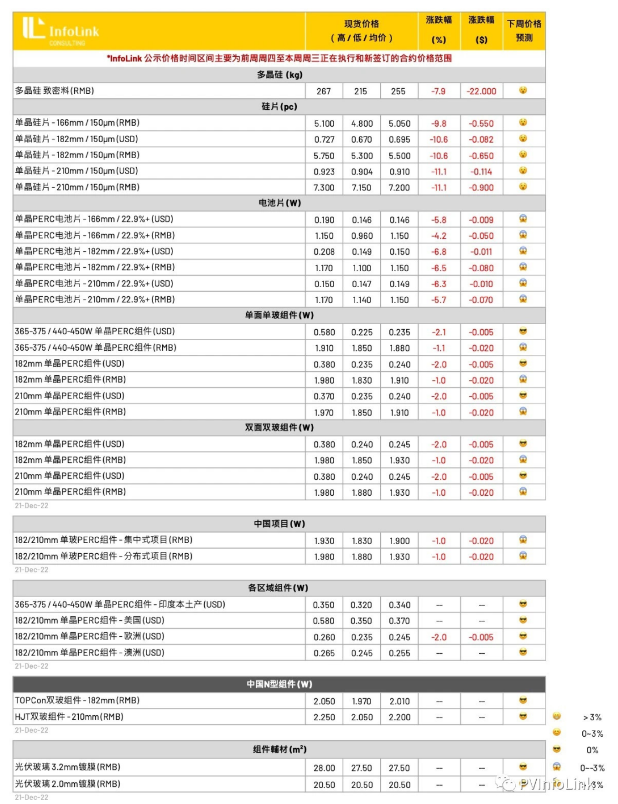

根据Infolink价格跟踪,近期,单晶硅片价格战开启之后,主流规格价格进入“加速下跌”区间,以硅片龙头大厂为代表的硅片价格下跌速率发生“逐日更新”,而且下跌幅度超前,硅片环节价格踩踏严重,竞争激烈。各个规格的主流价格水平已经大幅低于龙头厂家前期公示价格,而且由于需求端滑坡加快,上游价格仍然没有趋稳迹象。截至本周三,182mm/150μm规格硅片的主流价格已经全面跌破每片5.5元,210mm/150μm规格硅片价格也已跌破每片7.2元位置。

今年以来,硅片价格一路上涨,硅片行业两家领先企业隆基和TCL中环此次大幅降价亦说明了需求的下跌以及产业链的激烈博弈。

另外,有消息称,经过激烈博弈之后,硅料近日有所成交,成交价已经降至200元/kg以下。Infolink认为,硅料环节的价格下跌幅度恐怕暂时难以对应和满足,上游的激烈博弈在短期内难见真章。但是即使在硅片价格大幅、快速下杀的市场环境下,当前硅片环节仍然面临自身异常库存水平堆高不下和稼动被迫因需求不足而下降的困境,春节假期来临之前恐将继续处于秩序混乱中。

近日光伏們也了解到,光伏组件价格也在近日开启了混战趋势,除了部分出口退货的组件在以低于1.7元/瓦的价格甩卖之外,也有消息称部分库存水平较高的组件企业在以1.7元/瓦左右的价格清仓。

此外,电池也在近日进入了下跌通道,据光伏們链接,主流电池片价格近日已经跌至1.13元/瓦,也直接拉低了组件的生产成本。

资料显示,在近两年需求的推动下,硅片环节成为目前光伏产业链中新增产能增量最大的环节之一。根据相关统计,到2022年底硅片企业的理论产能合计将超400GW。假设今年全球光伏新增装机量为230GW,按照1:1.25的容配比计算,对应硅片需求约288GW左右,硅片产能或将面临过剩压力。

12月23日,隆基绿能在互动平台表示,光伏行业的本质驱动因素是度电成本的不断降低。近期硅料价格下降从行业来看,有利于刺激下游装机需求快速增加,推动行业健康发展,另一方面,若硅料价格向硅片端传递,公司可通过提升硅片的自用量,降低电池环节的成本,伴随行业下游需求的提升进一步推动组件端利润的提高。

对此,有部分硅片企业人士对指出,无论“价格战”是否已经到来,或者持续多久,硅片企业之间的竞争将是成本控制、良品率、供应链的议价能力以及市场营销策略等各方面的综合竞争。

另一方面,在国内外需求不景气的当下,叠加产业链各环节年底清库存的关键时期,产业链正迈入混战大周期,真正反应供需的实际价格预计将在2023年2月之后才能看到。

正在加载...

正在加载...