切换行业

切换行业

近年来,作为投资风口的光伏行业,备受资本市场关注。企业频频闯关上市。再过几日,也就是11月30日,又一光伏企业要上市了,这家企业全称是常州聚和新材料股份有限公司,简称聚和材料。

作为光伏细分赛道光伏银浆的龙头企业,聚和材料从成立到作为行业龙头,再到上市,都可以用“暴走”来形容。

这家即将上市的龙头企业经历什么样的发展历程,用两三年的时间成为行业龙头,又如何在争议声中闯关成功,其发展前景以及对光伏行业的启示是什么呢?

国际能源网/光伏头条(PV-2005)通过对比聚和材料与国内其他光伏银浆上市企业的财务数据,发展历程,来揭示上述问题。

两年时间从“寂寂无名”到“行业第一”

聚和材料主营的正面银浆是光伏电池的关键材料之一,属于典型的技术、资本密集型产业,因此行业集中度较高。早期正面银浆的市场基本被杜邦、贺利氏、三星 SDI 及硕禾所占据。此后,随着我国光伏行业的迅速发展,国内正面银浆企业开始涌现,并且在技术上不断突破,开始占据国内市场。2010年成立的帝科股份,2011年成立的苏州晶银(苏州固锝子公司)便是此中的代表。

聚和材料成立于2015年8月,最初是天合光能的子公司。据天合光能招股书披露,2017年天合光能对聚和材料的采购金额为2.24亿元,占其银浆采购额的22.36%。

由于天合光能谋求上市,要保证业务的独立性,不仅出售聚和材料,而且停止向聚和材料采购银浆。聚和材料营收因此大为减少,2018年营收2.18亿元,尚不及2017年天合光能对其采购额。

2018年11月、12月,聚和材料现在的实际控制人刘海东取得控股权。这段时间聚和材料在行业内基本属于“寂寂无名”之辈。2020年6月8日,帝科股份签发的招股书披露的行业内的主要企业,包括了苏州晶银以及匡宇科技,只字未提及聚和材料。

2020年后,聚和材料突然崛起,据聚和材料招股书披露,其 2020 年度正面银浆产品市场占有率排名国产厂商第一位、全行业第二位。2021 年度正面银浆产品出货量超过 900 吨,第一次代替境外银浆企业,成为正面银浆行业销量第一的企业。

可以说,聚和材料用短短的两到三年时间成为了行业龙头。

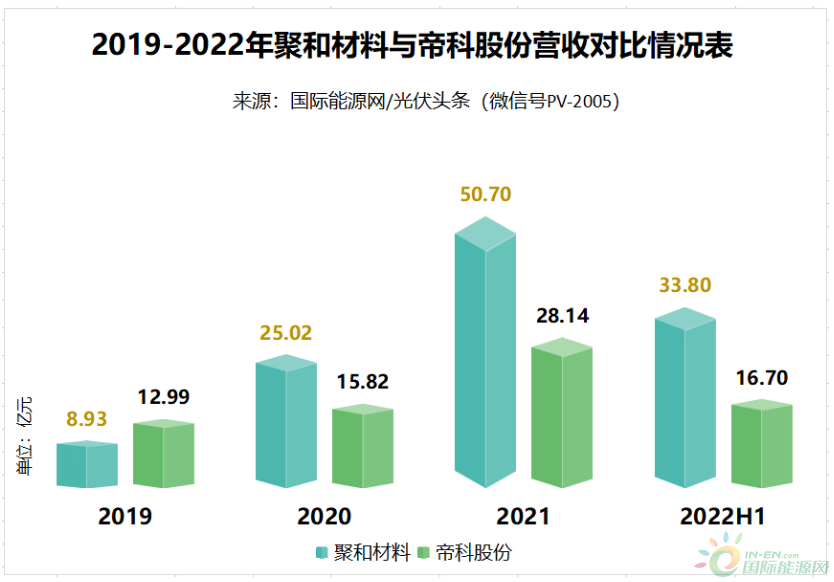

从经营数据来看,聚和材料的增长速度堪称惊人,2019年,聚和材料营收8.93亿元,2021年营收50.7亿元,两年时间增长5.68倍。同期2019年营收大于聚和材料的帝科股份增长了2.17倍。2022年上半年帝科股份的营收甚至不足聚和材料的一半。

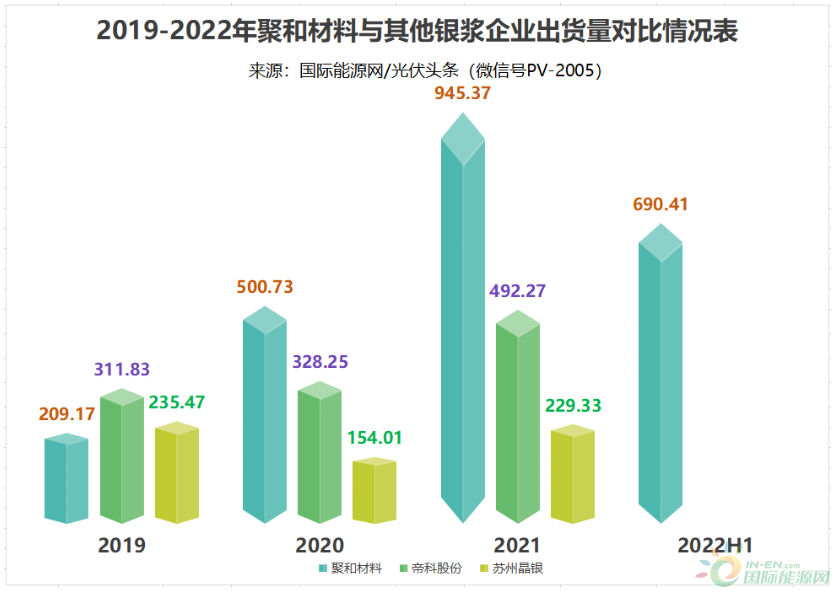

出货量方面,2019年,聚和材料低于帝科股份甚至是苏州晶银,2020年,聚和材料出货量暴增达到了500.73吨,2021年又一次大幅增长至945.37吨。从增速看,聚和材料从2019年到2021年两年时间增长351.96%。同期帝科股份增长57.86%,苏州晶银则降低了2.6%。

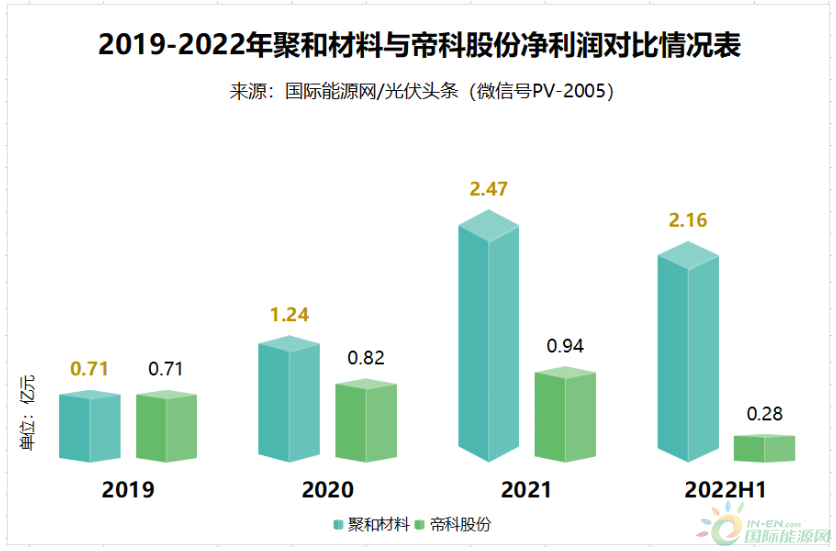

从净利润来看,2019年,聚和材料与帝科股份的基本持平,从2020年起双方逐渐来开了差距,2021年聚和材料的净利润是2.63倍。2022年上半年帝科股份的净利润几乎相当于聚和材料的零头。

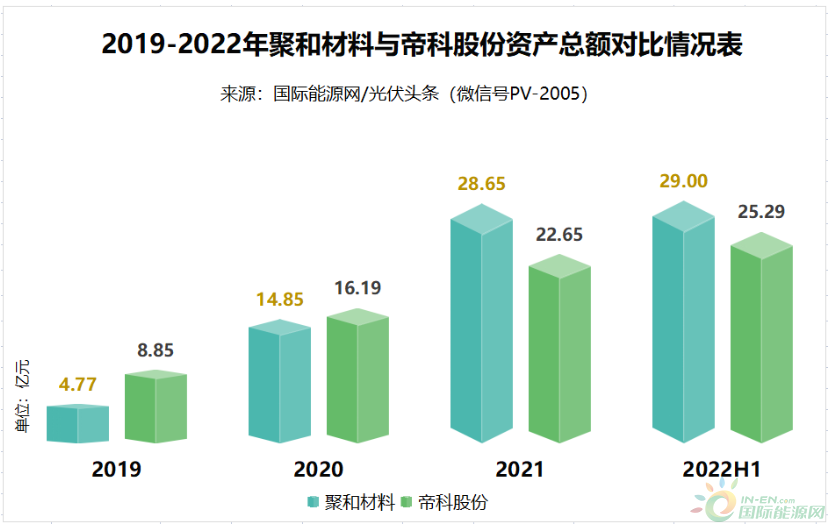

在资产总额方面,2019年,帝科股份是聚和材料的1.86倍,2020年双方差距逐渐缩小,2021年聚和材料则超过了帝科股份。

从“寂寂无名”到突然暴走成为行业第一。聚和材料的解释是,“在P型硅电池技术路线方面,完成多晶硅电池用正面银浆和单晶PERC电池用正面银浆的迭代升级,产品应用效率、 客户认可度得到显著提升。”其产品类别丰富,进一步加深与通威太阳能、晶澳科技、天合光能、阿特斯等直销客户的业务合作。

而许多行业人士并却并不认可解释。从聚和材料披露应收款项以及应收票据数额来看,2019年两者之和为8.93亿,2020年为25.02亿,2021年为50.07亿,可见聚和材料每年有大量的赊销,并且持续呈倍数级增长。

除此之外,有熟悉银浆行业的人士在接受媒体采访时表示,聚和材料在IPO前突击扩大营收,给下游信用期相当宽。在某种程度上说,也就不难理解聚和材料的营收业绩大幅飙升,而资产总额与净利润的却没有出现与之匹配的增幅。

此外,在正面银浆售价方面,聚和材料的也受到行业的质疑。2020年聚和材料银浆售价为4996.26元/千克,帝科股份为4817.97元/千克。2021年聚和材料售价为5364.87元/千克,帝科股份则为5475.10元/千克,聚和材料比帝科股份低110.23元/千克。

同样根据2021年聚和材料第四大客户阿特斯披露的数据,其采购苏州晶银的正面银浆价格为5411.41元/千克,非关联方供应商的价格为5578.7元/千克。聚和材料2021年的售价明显低于这个价格。

对此,聚和材料也在招股书中表示,2020年度及2021年度,公司正面银浆单位毛利同比下降,主要由于公司对直销客户销售规模进一步扩大,给予主要规模较大的客户一定的价格优惠所致。此外,对于行业地位较高、潜在采购规模较大、 回款速度较快、竞品竞争压力较大的客户,聚和材料会给予其较大力度的价格优惠

在正面银浆毛利率持续下降,并且几乎接近10%的大环境下,再通过降价扩大销售,聚和材料难免有刷营收数据的嫌疑。

纠纷不断,近九成专利来自外购

在光伏行业发展早期,我国正面银浆市场呈现“两头在外”的情形,即市场和原材料均在境外。我国企业的参与度非常有限。正面银浆领域的巨头杜邦、三星 SDI不仅实力强大,而且经过长期的积累,技术积淀雄厚。在专利申请方面也领先一步,建立起优势地位。

我国正面银浆企业起步较晚,在技术积累以及专利方面,则明显落后于国际正面银浆巨头。国际能源网/光伏头条(PV-2005)根据公开数据梳理,国内主要银浆企业的专利数如下:

从数量来看,聚和材料拥有的专利数高达315项,远远高于其他企业,但其实,聚和材料的专利主要来源于外购。据聚和材料披露2020年12月4日其与三星SDI、无锡三星签署了《资产购买协议》,以800万美元价格向三星SDI、无锡三星购买了与光伏银浆生产相关的设备及境内外专利或专利申请权、非专利技术及《专利许可协议》项下三星SDI所享有的权利与义务。这其中涉及的专利数为285个。此外聚和材料还有1个专利购自比亚迪。这意味着,目前聚和材料自己研发的专利数为29个,占聚和总专利数尚不足一成。

其中,在聚和材料自己的研发专利中,江苏索特作为无效宣告请求人向国家知识产权局提交了针对聚和材料名下8项发明专利的无效宣告请求。后由于双方由于达成了和解,此事才作罢。

由此可见,聚和材料由于技术专利储备不足,单纯依靠外购突击获得专利,这也为其带来了不小的麻烦。

就在聚和材料购买三星SDI专利后不久,江苏索特以1.9亿美元的价格完成了对杜邦的Solamet光伏银浆业务的收购,承继了杜邦的相关专利与产线。2021年江苏索特先后发起对聚和材料三起专利诉讼。

尽管聚和材料在上市之前与江苏索特达成了和解,但聚和材料也付出了不小的代价。聚和材料需支付江苏索特1299万美元的许可费,而江苏索特只需支付聚和材料300万美元。许可费金额的差距来看,不难断定其中的专利之争的是是非非。

聚和材料与江苏索特的专利之争虽然告一段落,但聚和材料的招股书披露,其实际控制人刘海东还承诺,若江苏索特继续对聚和材料进行专利诉讼,损失由其本人全额承担。可见此事并未完结。

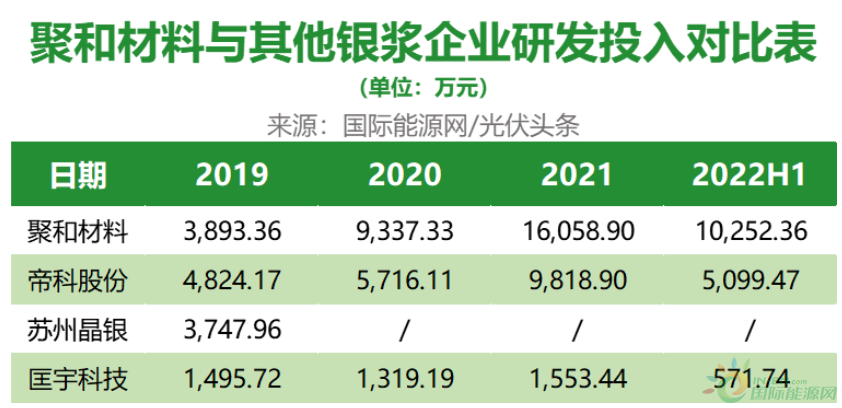

作为技术密集型行业,近年来,国内正面银浆企业纷纷加大了技术领域的投入。聚和材料在此方面也是投入颇大,2019年其研发投入与江苏晶银相当,低于帝科股份。2022年上半年,其研发投入几乎是帝科股份的两倍。

在研发人员方面,聚和材料的研发人数投入几与帝科股份相当。持续加大投入是技术积淀的先决条件,但是时间也是必要条件之一。

如今,中国光伏行业又一次走在了技术迭代关键时刻,N型电池技术崛起,取代P型是大概率事件。而聚和材料2022年1-6月单晶PERC电池用正银销售收入占正银销售收入比例超过 85%,可见其更多的积累在P型电池领域,至于其在N型正面银浆领域的技术储备如何,能否在技术迭代过程中继续保持领先优势,尚待继续观察。

急缺现金流,募资7亿用于补充流动资金

我国正面银浆企业虽然在市场份额方面,进展神速,像聚和材料在成立短短数年内能够做到行业头名,殊为不易,但在与上下游谈判、议价能力方面都显得不足。

从采购端来看,光伏银浆企业主要的银粉来源来自DOWA(同和电子材料株式会社),包括帝科股份也大多来自DOWA。

以聚和材料来看,其司向主要原材料供应商 DOWA 采购银粉通常以现款和信用证结算,采购环节付款周期较短。

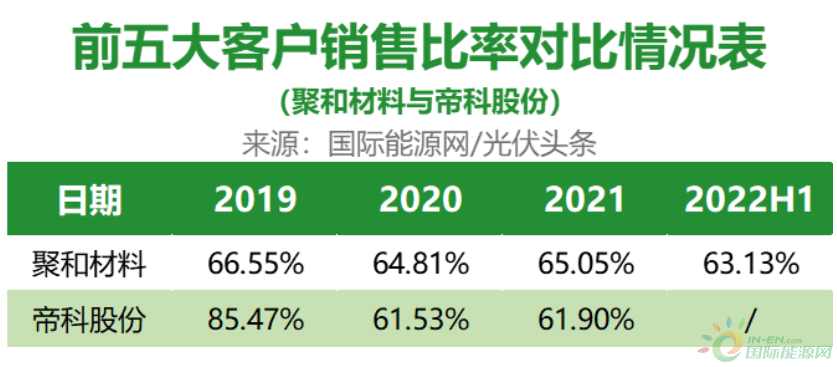

对于下游的客户,如通威太阳能、晶澳科技、晶科能源、晶澳科技等企业,多为国内电池片生产企业,本身具有优势,何况聚和材料销售非常依赖这些企业。

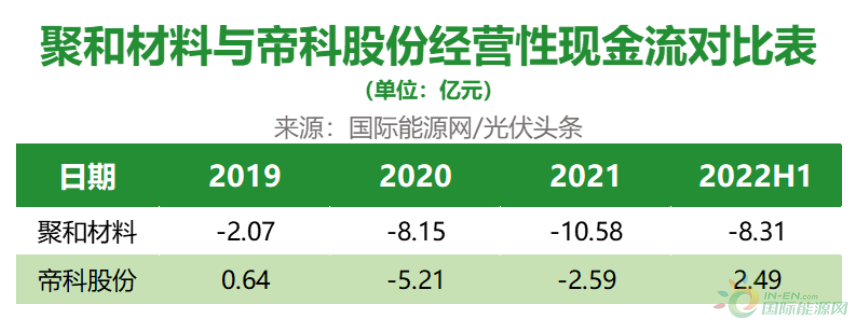

为此,聚和材料通常会授予这些大客户一定账期,并多以银行承兑汇票方式与客户结算货款,使得产品销售回款周期长于采购付款周期。这样做的结果是,聚和材料经营性产生的现金流奇缺。

从上表可见,聚和材料经营性现金流从2019年起长期处于负值,而且持续扩大之中。相比而,言帝科股份在现金流上要优于聚和材料。

为了持续采购原材料,维持日常经营,聚和材料通过应收款项融资,今年上半年为2.5亿元,2021年为1.38亿元,2020年更是高达3.46亿元。而帝科股份这一数据为零。

聚和材料资金链短缺成了公开的秘密。从其募投项目也可见一斑。

根据聚和材料招股书披露,其募集资金10.2687亿元,具体用途如下。从募投项目来看有7亿元补充流动资金,占总募集资金额的68.17%。

在光伏行业竞争激烈,许多企业纷纷通过规模经营保持行业领先地位,聚和材料却用大多数的募集资金来补充流动资金,足见其对资金的渴望程度。

聚和材料即将上市,不仅是聚和材料的大事件也是光伏银浆领域的一个大事件。上市不仅意味着更多的融资渠道还意味着更规范的企业操作与信息披露。我们期望像聚和材料这样中国光伏龙头企业能够以上市为契机,获得更多的资源与关注,带领中国光伏行业奋勇向前,不论是在技术还是经营理念方面都有质的提升。

来源:国际能源网/光伏头条

正在加载...

正在加载...