切换行业

切换行业

目前,全球漂浮光伏市场或仍是一个小众领域,但随着技术的发展和更多利益相关方的加入,这种情况可能即将改变。2022年,整个市场预计将接近4GW(GWdc),同比增长150%。

WoodMac报告指出,虽然当前漂浮光伏只占全球太阳能需求总量的2%,但未来十年的复合年增长率预计将达到15%,全球累计装机容量预计将超过58GWdc。

漂浮光伏预计2022年同比增长150%

市场驱动力:离岸和近海漂浮光伏发展获得关注

土地稀缺、土地成本增长、新入场者和日益成熟的市场都将促进漂浮光伏市场的发展。在陆上水体或对太阳能利用有限的地方,离岸和近海漂浮光伏的发展也越来越受关注。

许多新的项目公告和招标都是围绕着漂浮光伏-水电混合项目进行的。这两种技术可以互为补充。在旱季,漂浮光伏可以最大限度的提高产出,而在雨季,水电可以成为主要的发电方式。两者的结合有助于管理高峰需求,使发电总量更加平稳。由于漂浮光伏可以利用现有的传输基础设施,与现有海上风电项目共址也有助于成本摊销。

这一领域正在继续发展,在许多方面都提出了颠覆性解决方案,令漂浮光伏对基于水体的应用的适应性变得更强。我们看到新入场者和利益相关方开发了漂浮系统设计创新技术,例如双玻组件、减波浮筒和灵活的系泊方案。

区域市场:亚太地区设定漂浮光伏步伐

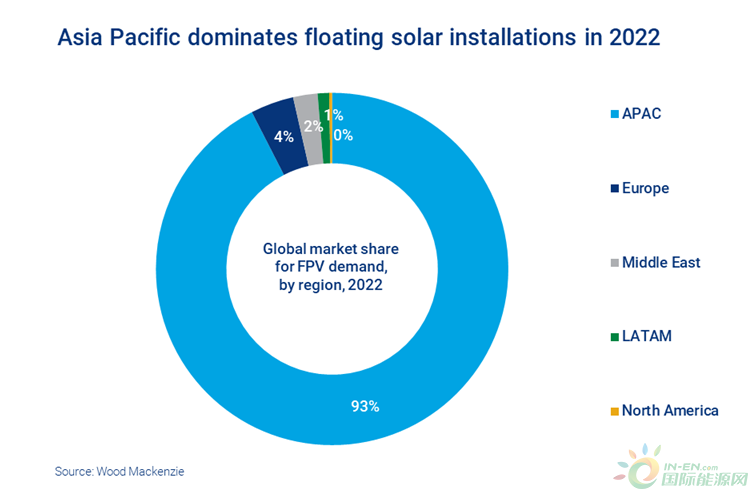

亚太地区仍然是漂浮光伏的最大市场,这一地区以3GWdc容量在2022年装机容量中的占比超过93%。

人口密度高带来了这种主导地位。人口密度高会导致土地稀缺,造成较高的土地征用成本。与其他地区相比,由于有本地制造的组件和相对廉价的劳动力,亚太地区也是漂浮光伏资本支出最低的地区之一。

亚太地区主导2022年光伏装机

2022年,随着中国华能国际电力公司在山东省德州市的320MW漂浮项目投产,中国巩固了其领先地位。这是目前世界上最大的漂浮光伏项目。

同时,印度、印度尼西亚、韩国、越南和泰国都已开发了大型漂浮光伏项目,或宣布会在未来两到三年开发此类项目。

在欧洲,面对农业用地的竞争,太阳能开发商将漂浮光伏作为容量开发的另一种方法。荷兰和法国继续领先,2022年占据了逾85%的欧洲漂浮光伏总容量。随着西班牙和葡萄牙等新市场也开始利用并开发新项目,这种情况有望改变。

虽然土地供应充足,但美国也在探索漂浮光伏项目,预计2022年的装机容量将出现约10%的同比增长。即使漂浮光伏开发的成本比地面光伏项目高出约20-40%,但在有太阳能需求的城区,消除土地租赁成本会成为一个非常有力的推动因素。

随着全球对太阳能需求的不断增长,开发商也在寻找可以提升产能的创新办法,漂浮光伏有可能成为主流解决方案之一。

正在加载...

正在加载...