切换行业

切换行业

在龙头公司烯烃技术获突破背景下,光伏POE胶膜被分析师密集关注。

华安证券指出,N形电池带动下,POE在光伏领域占比有望快速提升,将成为3年10倍千亿市场空间的产品。

国盛证券也表示,POE粒子国产化或是未来光伏行业内两到三年最清晰的产业趋势之一。

什么是POE?

聚烯烃弹性体(POE)是由乙烯与α-烯烃无规共聚得到的弹性体,其中α-烯烃是核心原材料,占POE产业链利润约60%。

POE具有具有塑料和橡胶的双重优势,可广泛应用于汽车配件、光伏组件的封装胶膜、医用包装材料及建筑材料等领域。

这里面我们重点来说说POE在光伏中的作用。

光伏胶膜主要用于光伏组件封装,可以对太阳能电池片起到保护作用。

由于光伏组件常年工作在露天环境下,所以光伏胶膜需要有在多种环境下的良好耐侵蚀性,其耐热性、耐低温性、耐氧化性、耐紫外线老化性对组件的质量有着非常重要的影响。

目前市场上封装材料主要有透明EVA胶膜、白色EVA胶膜、POE胶膜、共挤型POE胶膜等。

其中EVA胶膜是市场上的主要封装材料,受能源危机影响,目前欧洲EVA价格或位于全球高点。根据国泰君安测算,2021年国内光伏级EVA需求量68.8万吨,而国内光伏级EVA有效产能仅为28万吨,供给缺口为40.8万吨。受益于全球光伏需求持续高增长,光伏级EVA供给依旧维持供需紧平衡,有望维持高位。

而相较EVA,POE具有明显的优势:

POE胶膜具备低水汽透过率和高体积电阻率等特点,能够帮助双面PERC电池对抗PID衰减,保证了组件在高温高湿环境下运行的安全性及长久的耐老化性,使组件能够长效使用。

除此之外,双面双玻组件采用POE封装胶膜还能在可靠性上带来额外的优势,因POE是非极性高分子,具有非常好的耐候性(如紫外辐照)与水汽阻隔性能,可以显著降低光伏组件封装材料黄变、透光率降低导致的功率衰减。

国盛证券指出,N型单晶、异质结电池等高效光伏电池技术提升了发电效率,但对环境的耐受性减弱,需要胶膜提供更多保护,而使用EVA胶膜进行高效光伏电池尤其是N型晶硅电池的封装,在加速老化条件下组件功率会迅速下降,组件的长期可靠性难以保证。

而POE产品的阻隔性、强抗PID能力、无醋酸等特性使其在N型电池、异质结电池时具备了其他封装材料不具备的天生优势,是目前双面组件及N型电池、异质结电池的主要封装胶膜,未来渗透率有望快速提升。

N型电池放量,有望带动POE千亿级需求增长

能源安全问题凸显以及技术进步推动下,未来五年光伏装机有望持续高增长,同时2022年N型topcon电池已经陆续投入量产。

国盛证券表示,2022年是N型电池是量产第一年,2023年之后N型电池渗透率有望加速提升,带来光伏板块中最强α机会。

其认为,在N型化发展的过程中,POE类胶膜渗透率提升是必然的趋势,尤其考虑到未来五年是N型化快速提升的阶段,对于POE粒子的需求也将呈现大幅增长,预期到2025年,光伏用POE粒子需求达到65万吨,年复合增长率48%。

国泰君安指出,2021年全球POE光伏需求量约16.7万吨,到2025年有望达到56万吨以上,POE总需求将进一步增至225万吨。目前全球POE产能仅有约110万吨,仍存在较大的供需缺口。

华安证券测算称随着N型电池放量,POE在光伏领域占比有望快速提升,将成为3年10倍千亿市场空间的产品。

POE粒子国产化在即

当前国外有POE生产工艺的公司对生产所需的催化剂进行了专利保护,并严格限制了其重要原料高碳α-烯烃的技术转让。鉴于较高的技术门槛和知识产权壁垒,以及原材料制约等问题,目前国内所用的POE产品大部分依赖进口。

目前全球范围内POE产能十分集中,产能主要集中在陶氏、埃克森美孚、三井、SK等公司,其中陶氏产能46万吨,占全球产能的42%;埃克森美孚和SK,产能均为20万吨,占比均为19%,三井化学拥有17万吨的产能,产能占比约16%。

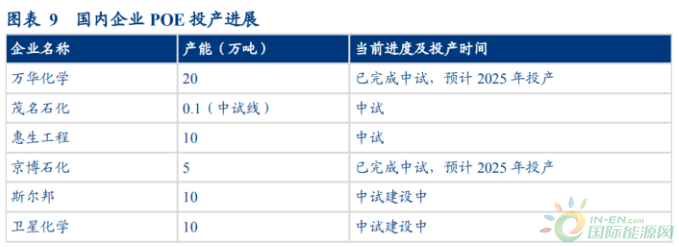

但近年来,在国家政策的大力支持下,我国已加快POE产品自主研发进程,部分企业已经攻克了POE的生产技术,并逐步推进工业化的量产。

卫星化学:目前POE的技术难点集中在茂金属催化剂,被称为催化剂领域的“皇冠”,而卫星化学正在向这顶“皇冠”发出挑战,公司α-烯烃中试装置将于年底落地,POE10万吨中试装置预计将于2023年落地。

万华化学:2021年9月,公司自主知识产权的POE产品已经完成中试。按照规划,万华将在2023年投产10万吨POE,2025年之前合计投产20万吨。

斯尔邦(东方盛虹):建设1000吨POE中试装置,预期年内投产。

岳阳兴长:积极布局POE生产。

华创证券认为,随着后续国内企业中试完成及投产进度的加快,我国POE厂商有望获取广阔的国产化空间。国盛证券也认为,POE粒子国产化或是未来光伏行业内两到三年最清晰的产业趋势之一,国产厂商有望实现POE粒子的国产化。

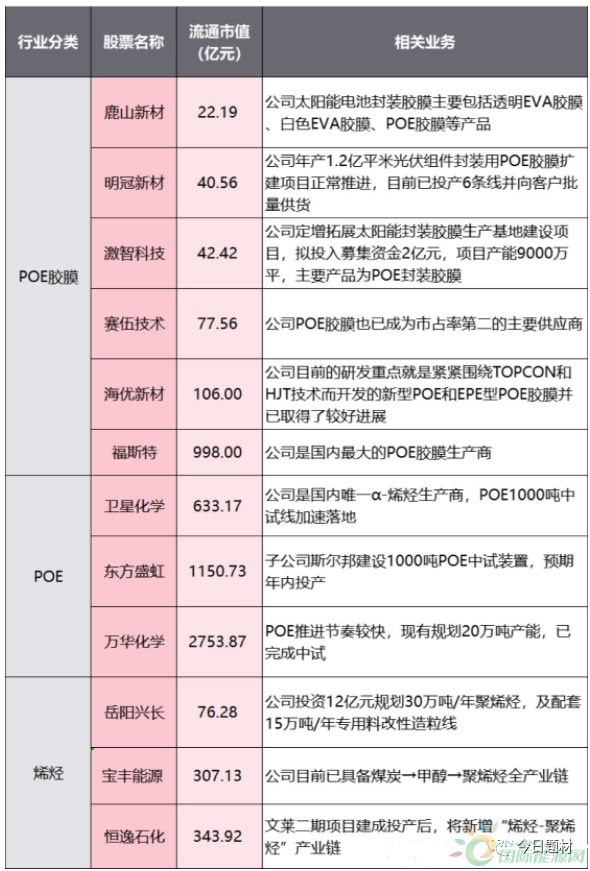

相关概念股如下:

正在加载...

正在加载...