切换行业

切换行业

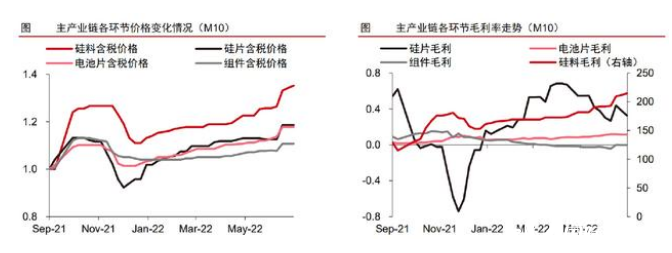

7月26日,隆基股份再次上调P型单晶硅片价格,其中单晶硅片P型M10报价7.54元/片,上涨0.24元;单晶硅片P型M6报价6.33元/片,上涨0.25元;单晶硅片P型158.75报价6.13元/片,上涨0.25元。通威太阳能官网公告,与上次报价相比,210尺寸电池片价格上涨5分,报价1.28元/W,涨幅4.07%;182尺寸电池片价格上涨4分,报价1.3元/W,涨幅3.17%;166尺寸电池片上涨4分,报价1.28元/W,涨幅3.23%。

年初以来,随着国内外光伏装机量持续增长,尤其3月份俄乌战争导致传统能源价格上涨,海外光伏装机需求呈爆发增长态势,产业链供需偏紧导致相关环节价格持续上涨。由于海外和国内分布式光伏发电对价格的接受程度较高,需求旺盛下企业优先高价订单,因此对产业链涨价有一定消化能力。在硅料、硅片价格不断上涨的背景下,成本压力进一步向下游传导。如果电池、组件涨价后,仍未超出海外客户的承受极限,则上游价格仍存在支撑,在供需紧张的条件下,不排除继续上涨可能。

从盈利角度看,供应偏紧的硅料和大尺寸电池片毛利率回升,硅片和组件环节盈利能力受明显压制。预计下半年随着硅料供应缓解价格将见顶回落,硅片环节盈利空间受产能过剩和竞争格局分散等因素压制,而N型电池片和组件凭借降本增效优势获得超0.1元/W左右的溢价。目前传统PERC电池产能处在大型化+技术变革节点,大尺寸产品需求旺盛,叠加新建电池产能暂未大量释放,大尺寸电池产能处于结构性紧缺状态。当前电池环节顺价能力优化,盈利已过低点,头部电池企业具备规模与成本优势,有望显著受益。

下半年随着硅料产出增加,硅料价格见顶回落,产品价格或回调,对价格更为敏感的地面电站将逐步启动接棒。欧洲光伏装机或将维持较高增速,美国装机有望随政策放宽迎来复苏,此外拉美市场在政策退坡情况下亦有抢装行情,预计2022全年全球光伏装机规模将达230GW左右。2023年随着产业链供需格局趋于宽松,成本加快下降,预计全球装机规模仍将维持加快增长,预计将达300GW左右,光伏需求持续放量。

今年以来,光伏装机量呈现淡季不淡行情,海外市场尤其是欧洲组件需求景气,全年光伏需求高增确定性强。尽管行业基本面强劲,但当前光伏板块整体估值亦较高,中证光伏产业指数的市盈率目前为45左右,远高于中证500(PE20.58)、沪深300(PE12.3),短期内估值性价比不高。此外,目前光伏指数的成交额占比已达到历史经验值的较高水平,反映出交易拥挤、情绪演绎较为极致,后续伴随换手率逐步回落,或对应情绪降温,建议投资者保持谨慎。

正在加载...

正在加载...