切换行业

切换行业

供需:

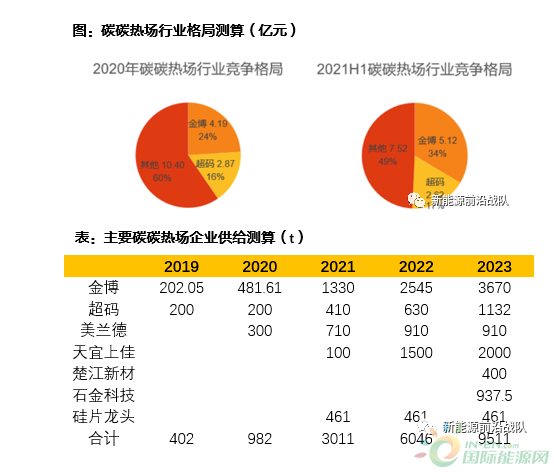

1)供给端:预计22、23年金博、超码、美兰德、天宜上佳、楚江新材、石金科技、硅片龙头等头部企业合计供给分别6000、9000t+。

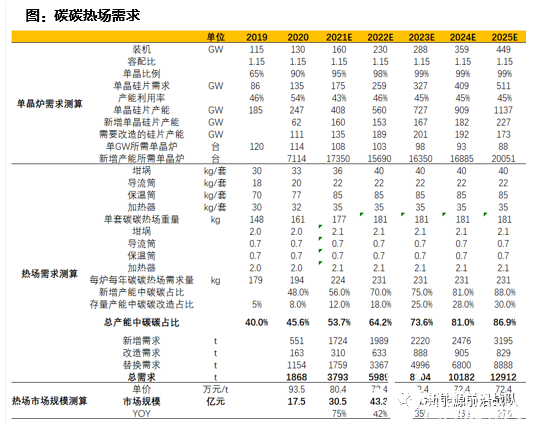

2)需求端:22、23年分别6000、8100t。

3)供需关系:22-23年供>求,价格承压。

光伏热场供需:预计22年头部五家企业产能超6000t,但小尺寸热场产能将逐步退出

当前热场供需做梳理如下:

供给侧:近两年新进入者以及行业内企业扩产步伐加快,供给端过剩的压力越来越大,据我们统计,2022年末金博、超码、美兰德、天宜上佳、硅片龙头五家公司名义产能就将合计超过6000t,2023年楚江新材、石金科技新产能投放后,头部公司产能将合计超过9000t。

但同时,硅片转型大尺寸进程加快,据贺利氏光伏统计,21年下半年大尺寸渗透率已达54%,预计22年小尺寸热场需求持续降低,小尺寸热场产能也将退出,因此22-23年实际供需情况或好于预期。

需求侧:假设22、23年行业装机分别230、288GW,新增硅片产能中碳碳的渗透率分别达70、75%,存量改造比例分别18、25%,则22年新增、改造、替换需求分别约2000、600、3400t,合计约6000t,同+58%;23年分别约2200、900、5000t,合计约8100t ,同+35%;因此后续热场主要需求将切换为原有耗材的替换需求,可持续性更强。

对比供给与需求数据,可以发现2022年的大部分产能仍将由客户主动锁定需求,而2023年随着新增需求降低,行业计划性减弱,或有供给过剩。但是由于行业内一二线企业的成本差异较大,我们认为行业承压期反而是龙头市占率提升的机遇期。

正在加载...

正在加载...