切换行业

切换行业

如果一切顺利的话,不久后,钧达股份将成为一家聚焦于电池业务的全新上市公司。

钧达股份近日披露称,作为该企业子公司的电池大厂---捷泰科技,2021年实现营收50亿,净利润2.2亿元。目前捷泰科技51%的股权属于钧达股份,因此捷泰科技为后者这家上市公司带来了4900万的净利润增加额。相关分析也指出,捷泰科技实际上在2021年实现净利同比增长15%,去年第四季的单季盈利预计近1个亿。这主要归功于该公司在去年下半年新增了PERC产线的5GW项目投产,增加了其全年的出货量,预计全年的电池出货量在5GW左右。

2021年9月,钧达股份通过江西产交所受让了宏富光伏持有的捷泰科技47.35%的股权;也以协议转让方式受让了上饶展宏持有的捷泰科技3.65%股权。重组后,钧达股份对捷泰科技的持股数增至51%,后者成为其控股子公司。上饶展宏也承诺,2021到2023年捷泰科技的扣非归母净利润分别不低于2.1亿、2.7亿和3.1亿。目前来看2021年的业绩承诺已经兑现。

招商证券的分析认为,2020年的收入口径看,并表后钧达股份上市公司的电池业务营收占比将超70%,经营主业发生实质性变更。2022年1月,钧达股份也透露,拟向杨氏家族科技出售所持有的的苏州钧达车业科技、海南新苏模塑工贸等与该公司汽车配件相关的资产组,那么交易完成后,钧达股份将成为一家单一主业的三方电池厂。

公开资料也透露,捷泰科技的核心团队组成有丰富的业务经验。总经理张满良,1980年出生,曾任晶澳太阳能有限公司工艺部经理,2010年到2016年在海润光伏担任基地副总经理。2016年至2020年,任协鑫集成、东方日升高级管理层;2020年12月起至今入职捷泰科技等。公司副总经理白玉磐博士先后任职台积电、茂迪等,自 2016 年起在公司履职。

2022年1月,上市公司钧达股份也完成了股票期权激励计划,向捷泰科技的109人授予277.6万份的股票期权,考核目标是2022年到2024年期间,捷泰科技的扣非净利润不低于2.7亿元、3.1亿元和3.8亿元。

首期8GW光伏电池项目,将是N型TOPCon技术路线

捷泰科技也不是电池业的新兵,多年磨练后,已通过业绩表现蹿升了出来。2019年,该公司的前身---展宇新能源为电池片出货量的行业第五,与晶科能源、锦州阳光等优质客户保持友好关系,具备较强的综合竞争力。

2019年和2020年,该公司的净利润分别是1.8159亿和1.914亿。2020全年的经营活动现金流净额为7.4482亿。

招商证券的相关信息也透露,目前该公司的产品包括 M6、M10、M12 主流尺寸,perc 量产转换效率达到 23.5%,PID、LID 参数处于行业领先位置。围绕光伏降本增效主旨,公司持续投入精力突破电池技术门槛,至 2021 三季末, 捷泰获取专利 104 项(发明专利 29 项、实用新型 65 项),且公司研发和生产深度融合,立项产业化率超过 90%。同 时前瞻性的在 N 型包括TOPCon、HJT 等方向部署。

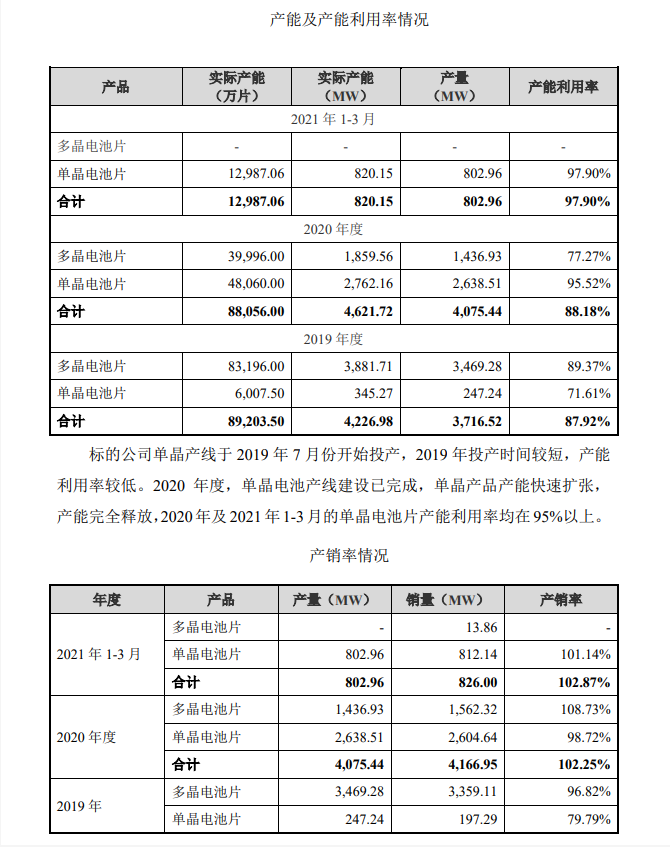

相关公开资料显示,捷泰科技年产5GW的高效大尺寸电池产线在2021年5月投产,因此拥有总计年产8.2GW的产能,这家主要从事电池片的研发、生产与销售的企业,它主打多晶、PERC单晶电池。多晶产线基本停止后,目前主攻单晶等。

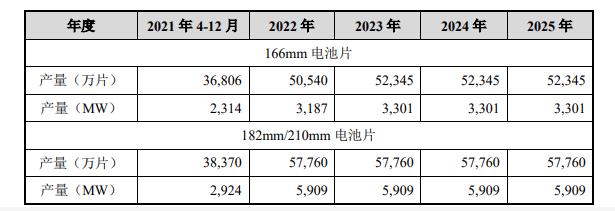

招商证券分析认为,该公司有 8.2GW perc 产线分别于 2019 年 7 月(3GW)、2021 年 5 月(5GW)投产。其中 2019年产线设计面向 166,未来可改造至兼容 182。2021 年 5GW 产线直接面向182/210 大尺寸。目前其也在Topcon方面做了足够的储备。

2021年12月24日上市公司称,计划在安徽滁州投资建设年产16GW高效太阳能电池项目,该项目分两期建设:首期年产8GW光伏电池项目将于2022年年初开工建设,年内实现达产,采用N型TOPCon技术路线。整个16GW的项目总投资额为112亿,其中固定资产投资约70亿,一期8GW计划投资约56亿,其中固定资产投资约35亿元,计划用地约400亩;二期的项目计划总投资约56亿元,其中固定资产投资约35亿元,计划用地约300亩。

事实上,捷泰科技有今天的业务表现,晶科能源是核心影响方。在考虑贸易商终端销售的情况下,捷泰科技的2019年、2020年和2021年1-3月向晶科能源的销售额分别为190,338.79万元、167,843.41万元和30,568.49万元,销售占比约为74.20%、60.34%和50.25%。

据透露,2019年度与2020年度,捷泰科技因疫情影响、上游原材料价格、产品切换等因素导致毛利率呈现一定程度下滑;2021年1-3月,上游原材料价格快速上升导致行业整体毛利率进一步波动;2021年4-6月,随着硅料产能扩张及硅料价格稳定,该公司凭借稳定的客户关系及高效大尺寸电池生产线的投产,毛利率为13.98%,已改善提高。

(产量数据及预测,仅供参考)

(产能及产销率情况,仅供参考)

正在加载...

正在加载...