切换行业

切换行业

破而后立,败而后成

建党百年纪念邮票的第13枚主题为“摆脱贫困”,以农村丰收的场景勾勒出脱贫攻坚成果。其中,“光伏发电”的元素矗立在邮票的显眼处。

事实上,在“碳中和”目标的催化下,光伏不仅飞入了“寻常百姓家”,还摇身成为了明星概念,与锂电池、芯片并称2021年资本市场“三剑客”,涌现出一批市值千亿的世界级企业。

目前全球市值最高的光伏企业——隆基股份,未来能否比肩宁德时代,冲击万亿市值?又能否坐稳“老大”的位置?想要看懂这家公司还要从行业说起。

时间追溯到1997年,人类第一部限制各国温室气体排放的国际法案《京都议定书》在183个国家获得通过,光伏等新能源在世纪之交得到世界范围内的关注和发展。2004年,德国作为先行者,颁布《新能源法》,对光伏发电进行电价补贴,全球光伏市场随之被点燃。

当欧洲企业在光伏市场拔得头筹之际,国内大多数人还无法将“太阳”和“发电”二者联系到一起。彼时,让光伏发电广为人知的,是施正荣和他的无锡尚德。

2001年,在无锡市政府的支持下,从澳大利亚留学归来的施正荣创办了无锡尚德。公司产线投产后,赶上了2004年全球光伏产业爆发期,光伏组件出口金额翻了10倍,隔年便将无锡尚德送上了纽交所,施正荣也借此荣登中国首富。

颇为玩味的是,在无锡尚德业绩登顶的2010年,当时已成立10年的隆基股份曾因过分“依赖”大客户无锡尚德,首次上市申请遭到证监会的否决。

在政策的助推下,光伏在那个年代成为可以和互联网相媲美的造富行业,苗连生的英利、高纪凡的天合光能、瞿晓铧的阿特斯等纷纷在美股上市。

中国的光伏企业看似步入高光时刻,实际上处境十分尴尬。

光伏产业链可分为上游(硅料、硅片的生产)、中游(光伏电池和组件的制造)、下游(光伏电站建设、系统集成等)三个部分。当时国内的光伏企业主要集中在劳动密集的组件和封装环节,硅料、硅片等上游材料仍需进口,产品则主要销往海外,“两头在外”的模式使国内的光伏企业不得不仰人鼻息。

也因此,2008年,一场从华尔街刮起的金融飓风使大批光伏企业顷刻间被淘汰出局;2011年,在欧美国家开始对中国光伏产业开展反倾销、反补贴的政策限制后,以无锡尚德为首的光伏巨头轰然倒塌。

光伏市场风云突变,一批新的企业开始茁壮成长。

2009年,保利协鑫以263亿港元完成对江苏中能硅业的收购,后者曾率先打破国外多晶硅技术垄断。整合资产后,公司掌舵者朱共山决定打起了硅片的主意,2011年,保利协鑫便坐上了全球多晶硅片产能的头把交椅,朱共山也被业内冠以“亚洲硅王”的称号。

按照技术路线划分,硅片环节可分为单晶和多晶两种。若把单晶比作一块完整的石头,那么多晶就是由许多碎石子拼接而成。即单晶硅的晶体结构相对完美,决定了其转换效率要远高于多晶。

单晶硅的优势现在看来非常明显,但在2015年以前,因技术门槛较高及成本因素,国内单晶硅的市场尚未打开。

隆基股份的创始人李振国,在兰大校友钟宝申的支持下,毅然押注了单晶技术路线。

然而,下游的电池、组件厂商已经习惯采用价格低廉的多晶产品。因此,李振国将公司产业链延伸至下游,来推动单晶硅产品的普及。

2014年起,隆基通过收购乐叶光伏正式进入光伏电池、组件领域,同年5月成立子公司进军光伏电站建设及EPC业务。

延伸产业链的同时,隆基摒弃了成熟的砂浆切割技术,转而采用金刚线切割技术,并与金刚线龙头连城数控、硅材刻蚀龙头北方华创联手,大幅降低了单晶硅片的成本。

2015年,隆基股份所有的切片机已全部升级为金刚线切割机,当年单晶硅片价格降幅已超过多晶,2016年初,二者的差价从2012年的3元/片降到2毛钱左右。随后单晶开始持续蚕食多晶的市场。

据国联证券的研报显示,2015年至2020年,单晶硅的市场份额从18%扩大至90.2%,2021年将达到95%。

2020年,隆基股份单晶硅的市占率已达42%,不仅连续3年稳坐硅片龙头宝座,其组件出货量也在2020年问鼎全球第一。

隐忧犹在

毋庸置疑的是,自单晶硅片成为市场主流,属于隆基的时代便已开启。伴随着高瓴资本强大的明星效应以及“碳中和”的全面发酵,隆基股份的股价一路走高,市值一度超过5000亿元,成为全球市值最高的光伏企业。

当前,隆基股份的业务已经横贯硅片、电池片、组件。在产能方面,截至2020年底,隆基单晶硅片、电池、组件产能分别为85GW、30GW、50GW。

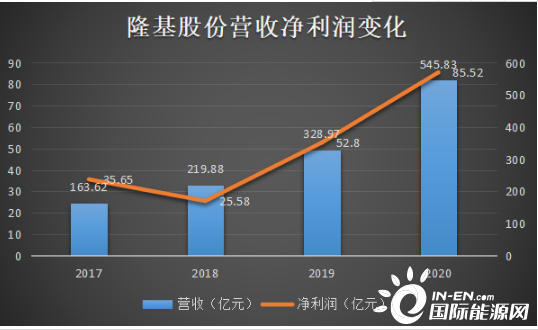

公司营收从2017年的163亿元迅速扩大至2020年的545.83亿元;净利润从35.65亿元增长至85.52亿元。

横向对比的话,另一个单晶巨头中环股份2020年营收、净利分别为190.57亿元、10.89亿元,明显落于下风。

按照规划,隆基的单晶硅片、电池和组件产能将于2021年底分别达105 GW、38 GW和65 GW。为“垂直一体化”程度最高的光伏企业。

尽管这种“一体化”的打法被视为光伏企业拉开成本差距、攫取市场份额的必然选择。

不过智汇光伏创始人王淑娟曾坦言,“垂直一体化”亦曾经是拖垮行业龙头的重要原因之一。当外部某环节产生重大技术突破时,“一体化”的优势就会被打破,甚至反而造成巨大的拖累。比如英利、比如保利协鑫。

正如上文提到的,光伏产业格局的变化蕴藏于每一次成功的技术迭代。一如单晶代替多晶,金刚线代替砂浆。一次技术的革新往往类似于那只在亚马逊煽动翅膀的蝴蝶,整个行业随之将迎来龙卷风。

事实上,格局之战已经悄然打响。

进入“平价时代”以来,硅片大型化将带来单瓦成本的降低已成为行业共识。2019年硅片尺寸“166”还是时代前沿,2020年直接分化出“182”和“210”两大阵营。李振国掌舵的隆基股份身处182阵营,而由其师兄沈浩平执掌的中环股份则站在对立面。与此同时,高晶太阳能、上机数控、京运通等“新势力”也纷纷加码210尺寸硅片。

除了硅片的“尺寸之争”,传统P型硅片的PERC电池技术量产转换效率已接近极限,从N型硅片中衍生出异质结(HJT)、TOPCon等电池技术,有望成为下一主战场,包括通威股份、中来股份、爱旭股份等已纷纷加入赛道,势必将带来一波新的洗牌。

除了未来可能面对的激烈竞争,隆基股份眼下也承受着产业链带来的压力。

去年下半年以来,硅料出现阶段性短缺,价格从8万元/吨飙升至20万元/吨。原材料涨价的背景下,组件成本迅速被拉高,隆基不得不面临“两头挤压”。一方面,硅料涨价压缩硅片利润;另一方面,硅片涨价吞噬其组件利润。

隆基股份在半年报中也坦承,受光伏上游产业链供求紧张和下游需求观望情绪的影响,公司上半年并未满产。而当期公司也出现了营收利润增速不平衡的状况。

财报显示,上半年公司实现营收350.98亿元,同比增长74.26%;归母净利润49.93亿元,增幅仅21.3%;综合毛利率为22.73%,较去年同期减少6.5个百分点。

同时,公司存货余额高达175.12亿元,是去年同期的两倍有余,公司存货周转天数为96.12天,是近五年的最高点。

亮剑新赛道

可以说,中国光伏产业已经完成了从“制造大国”到“制造强国”的华丽转身,已经成长为产业“巨轮”的隆基正开始掉转船头,寻找更广阔、更多元的目的地。

今年4月,隆基股份以16亿元溢价收购建材公司森特股份股份近25%的股权,提前布局BIPV市场,也就是连马斯克也看好的太阳能屋顶。

随后,在“整县推进”的政策助推下,BIPV一度被视为未来分布式光伏的主流形式,森特股份股价从年初的8元/股最高涨至53.76元/股。截至10月13日收盘,森特股份股价报收38.3元/股,隆基股份也在没有开展具体BIPV业务的情况下,仅凭持有森特股权便浮盈逾33亿元!

不仅如此,隆基股份还高调进入了氢能产业。

相比其他能源,氢能燃烧之后直接变为水,凭借环境友好、产量丰足的优势,被视为21世纪最具发展潜力的清洁能源,其开发和利用已成为新一轮能源变革的重要方向。

今年3月底,隆基联合朱雀投资成立氢能公司,由李振国亲自挂帅。半个月后,隆基宣布与中石化签订战略合作协议,在光伏制氢等多领域形成深度合作。

相比于曾毓群将“赌性坚强”挂在办公室,李振国曾数次对媒体表示,隆基并不是“赌”对了单晶路线,而是经过长期细致的研究。“保守、审慎”是公司管理层对于自我的认知。

当前来看,氢能、BIPV业务尚未给公司带来直观的利润,提前布局新赛道是“前瞻”还是“盲目”还未可知,但毋庸置疑的是,隆基股份能讲的故事更多了。

回到最初的话题,隆基股份能否比肩宁德时代,撑起万亿市值?答案相信各位看官心中应该已见分晓。

正在加载...

正在加载...