切换行业

切换行业

在文学作品里,孤注一掷的执着听起来是浪漫的,可在商业场上,这么做往往很残酷。

春暖花开,很多企业可能熬不过这个卷生卷死的产业“寒冬”了。

从汽车零部件到光伏电池龙头,钧达股份的巅峰可能留在了2023年。

作为一家在光伏赛道上只专注于电池片业务的企业,钧达股份凝聚了行业对这位“孤胆英雄”的满满期待。

时移世易,光伏行业瞬息万变,大家惊愕地察觉真正的赢家竟都位于舞台边缘。

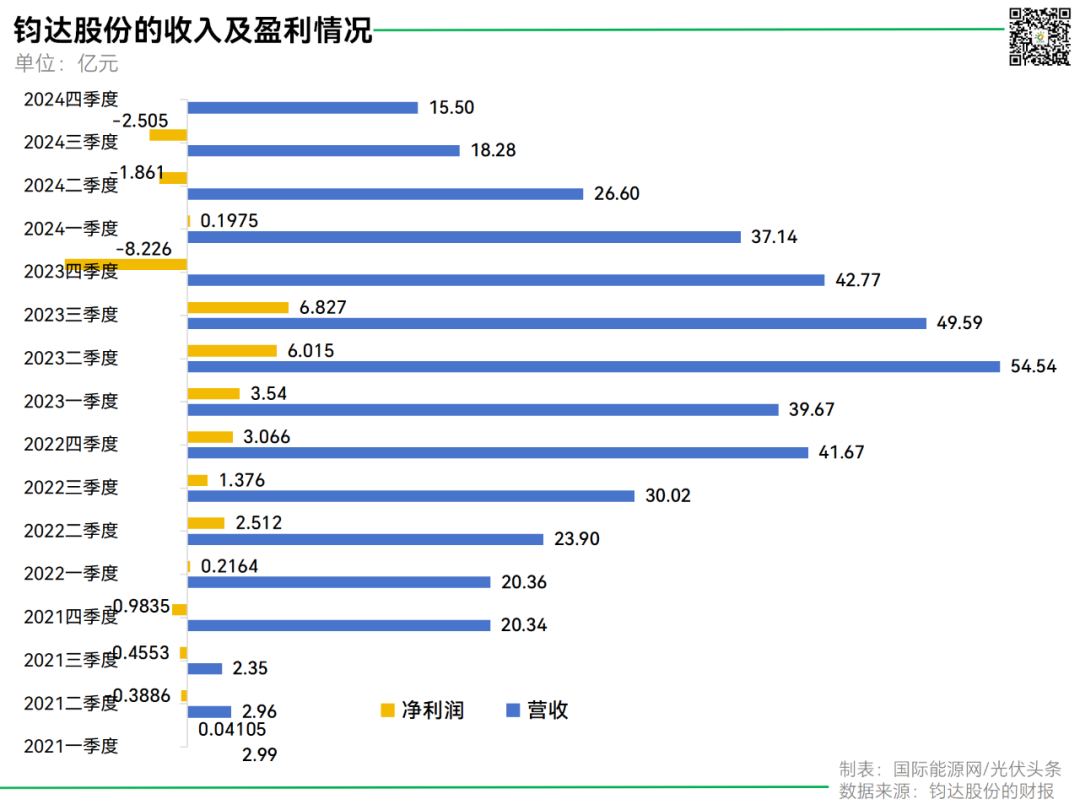

有公开数据可查的2024年业绩中,钧达股份实现营业收入99.52亿元,同比下滑46.66%;归母净利润亏损5.91亿元,同比下滑172.47%;扣非归母净利润亏损11.18亿元,同比下滑299.96%。

钧达股份转型光伏赛道积累的全部先发优势,以及转型期累积的全部利润,在本次行业周期波动中,已经悉数折损。

大型专业电池片生产商围剿中小厂商的场面没有发生,从代工环节脱颖而出的玩家反而在上演王侯将相宁有种乎的故事。

一家电池片企业的成功可能是因为踩对了行业节点,反过来,它的窘迫也可能是因为深陷行业周期的泥淖。

战略转型:从汽车部件到光伏电池龙头

2021年,钧达股份开启了具有重大战略意义的转型征程。

彼时,钧达股份通过一系列精心策划与运作,成功收购了捷泰科技,而捷泰科技的前身正是在光伏领域具有一定知名度的展宇光伏。

这一收购举措犹如一记重锤,彻底改变了钧达股份的业务版图。

在此之前,钧达股份主要深耕于汽车饰件业务,但随着市场环境的变化以及公司战略布局的调整,钧达股份毅然决然地做出剥离原汽车饰件业务的决策。

自此,钧达股份将全部精力与资源聚焦于N型光伏电池赛道,全面且深入地切入了光伏电池领域,试图在这一充满潜力与机遇的新兴赛道中抢占一席之地,开启公司发展的新篇章。

这种思路也符合大部分“跨界者”的思路:用更高的成本和更快的切入点,在贴牌和大牌之间找到一个中间地带,赚取“合理溢价”。

而硅料成本的增加直观的体现在了硅片上,给了光伏组件企业“高价”的观感。涨价的信号传导至电池端,2021年,光伏电池片价格在11月达到全年顶峰,近1.2元/W。

组件龙头企业为了摊薄成本,中小企业为了赚取差价,都陆续驶进了光伏电池片赛道,扩张问题随之而来。

但当时的钧达股份正是意气风发的时候。

2022年营收115亿元,同比增加305%,净利润7.2亿元,同比增加547%。2023年Q1净利润预增超12倍。毛利率达15.3%,显著高于行业平均12%-13%的水平。

就是这样的行情势头,在2023年,钧达股份推出定增计划,募集资金达28亿元用于扩产项目,其控股股东积极参与认购,充分展现出对公司未来发展的坚定信心。

在文学作品里,孤注一掷的执着听起来是浪漫的,可在商业场上,这么做往往很残酷。

过于快速和激进的扩张策略,宛如一颗悄然埋下的隐患种子,在如今产业周期性低谷的困境中,渐渐显露其带来的艰难处境。

业绩滑坡:扩张太快太猛下的阵痛

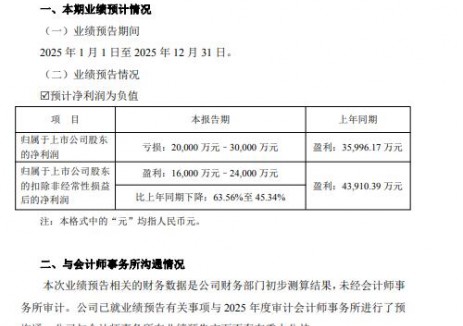

3月17日晚间,钧达股份披露了2024年业绩,业绩数据的大幅下滑,瞬间在行业内掀起了关注热潮。

曾经在光伏领域崭露头角的“跨界明星”,缘何陷入如此困境?这背后反映出光伏产业怎样的发展态势?钧达股份又将何去何从?

钧达股份在面对业绩大幅度下滑的严峻局面时,明确将其主要原因归结为 “受制于行业处于去产能周期,产业链价格下行,对公司经营业绩造成不利影响”。

深度回溯2024年的光伏行业发展态势,中国光伏市场呈现出极为复杂多变的景象。

从表面数据来看,新增光伏装机规模达到了令人瞩目的277.17GW,相较于上一年同比增长28.3%,这一成绩再度刷新历史新高,彰显出光伏行业在能源领域的强劲发展势头与广阔前景。

然而,在这看似繁荣的背后,实则隐藏着产能严重扩张带来的危机。

自2023年底起,行业内就已悄然出现供需错配的不良现象。

在市场乐观预期以及政策推动等多重因素的作用下,光伏产业链各环节的企业纷纷大规模扩张生产规模。

无论是上游的硅料、硅片生产企业,还是中游的电池片、组件制造厂商,都竞相投入大量资金用于新建产能、扩充生产线。

这种盲目且无序的扩张,使得市场上光伏产品的供应量呈爆发式增长。但与之相悖的是,市场需求的增长速度却远远不及产能扩张的步伐,最终导致产品价格如雪崩一般急剧下跌。

中国光伏行业协会数据显示,全球TOPCon产能已超600GW,而前五大组件企业天合光能、通威股份、隆基绿能、晶澳科技、晶科能源,自有电池产能近400GW,足以满足市场需求。

第三方电池片企业面临严峻竞争,其市场份额正不断被一体化厂商蚕食,市场竞争力遭受重创。

这几年下来,钧达股份在产能扩张方面的动作极为激进,其步伐跨度大且推进速度迅猛。

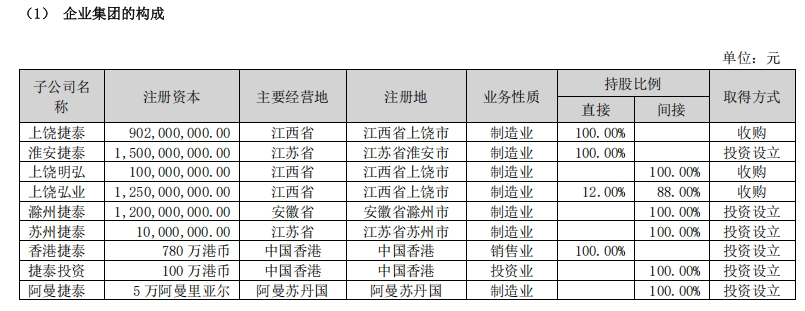

在国内,钧达股份拥有上饶、滁州、淮安三大核心生产基地。

上饶基地此前配备了9.5GW大尺寸P型PERC产能。滁州基地与淮安基地则专注于N型电池片生产,其中滁州基地规划N型TOPCon产能为18GW,目前已全部建成投产。淮安基地规划产能更为庞大,达26GW。

截至2024年底,钧达股份拥有44GW全N型电池产能,凸显出了钧达股份在N型技术路线上的坚定投入与布局。

在海外市场拓展方面,根据规划,阿曼项目预计于2025年建成投产,届时将新增5GW高效电池生产基地。

从营收数据来看,2024年境内营收为75.79亿元,同比下滑57.38%;境外营收为23.73亿元,同比增长171.33%。

尽管境外市场收入增长显著,但境内市场的颓势难以逆转整体业绩的下滑。

境内市场毛利率已经低至-1.04%,同比下滑15.50%,这意味着在国内销售产品不仅无法盈利,甚至还在倒贴钱。

在产能扩张剧烈与新技术持续铺开的情形下,2025年光伏电池片行业洗牌将加速进行,市场竞争将进入最为凶残的阶段。

研发之殇:人员锐减背后的无奈

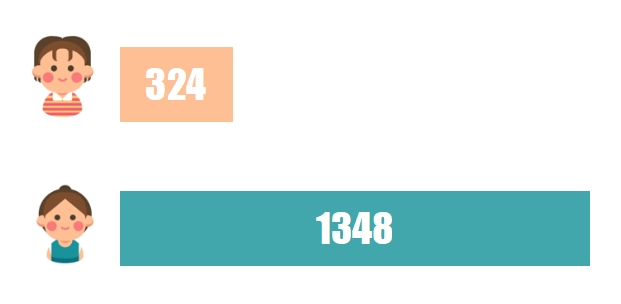

在2024年年报中,钧达股份研发人员流失情况触目惊心。

数据显示,2024年钧达股份研发人员数量从2023年的1348人锐减至324人,同比下滑幅度高达75.96%。

深入剖析人员结构,硕士及以上学历人员、本科人员、本科以下人员数量均呈现出大幅减少的态势。不仅如此,研发投入也从2023年的3.04亿元降至2024 年的1.99亿元。

钧达股份将如此大规模的人员变动原因归结为 “基地自动化水平提升” 和 “N 型 TOPCon 电池工艺研发需求减少”。

但在当下光伏行业技术迭代犹如疾风骤雨般迅速的大环境中,研发无疑是企业得以保持竞争力的生命线。

研发投入的减少,意味着企业在新技术探索、工艺优化等方面的资源支持大幅缩水,难以投入足够资金购置先进研发设备、开展前沿技术研究项目。

而研发人员的大量流失,更是直接导致企业创新人才储备不足,许多正在推进的研发项目可能因关键人员缺失而陷入停滞,后续技术创新的接力棒难以顺利交接。

长此以往,钧达股份在新产品研发、技术升级等方面的脚步必将放缓,无疑会严重影响企业未来的技术创新能力,进而在激烈的市场竞争中逐渐削弱其竞争优势。

未来,在竞争对手实现技术突破、完成产品迭代时,钧达股份或许只能仓促应战,难以提前布局、主动出击。

股东减持:信心的动摇?

作为一家跨行业进军光伏领域的企业,钧达股份在诸多跨界涉足光伏的上市公司中,早期成绩颇为突出。在刚转型光伏产业的那段时间,凭借一系列精准的市场策略和产能布局,快速在行业内打响了知名度。

但如今,公司股东的一系列动作却引发了市场的高度关注。其中,苏泊尔实控人苏显泽的减持行为尤为引人注目。

自2022年8月起,苏显泽便开始有条不紊地抛售手中持有的钧达股份股票。这一减持过程并非一蹴而就,而是历经多个阶段逐步推进。

在2022年下半年,苏显泽便小批量多次减持,初步降低了自身持股比例。进入2023年,减持节奏有所加快,持续减持股份。直至2025年1月23日,其持股比例已从最初的较高水平大幅下降至6.23%。

股东如此大规模且持续的减持行为,不禁让市场猜测,这或许是其对公司未来发展信心动摇的直观体现。

股东作为公司的重要利益相关者,对公司内部运营情况与未来发展战略有着更为深入的了解。苏显泽的减持决策,无疑像是在钧达股份原本的发展前景之上蒙上了一层厚重的阴影,引发了投资者与行业对钧达股份未来走向的担忧。

从股价表现来看,钧达股份的股价走势犹如坐过山车一般。

在2021年,受益于光伏行业整体的蓬勃发展以及公司成功转型光伏领域的积极效应,股价呈现出爆发式增长,全年总体涨幅高达290.6%,成为资本市场上的一颗耀眼新星。

2022年,延续良好发展态势,股价涨幅依旧可观,达到 164.4%。

但好景不长,随后股价便开启了漫长的下跌通道。自2023年初开始,股价逐渐承压,一路震荡下行。2024年9月,虽出现短暂反弹,但相较于股价在过往达到的267.23元的历史高点,此时的股价已遭受重创,处于“脚踝斩”状态。

截至2025年3月20日收盘,钧达股份报收56.56元/股,当日跌幅为1.57%。

股价的持续低迷,一方面反映出市场对其业绩下滑、研发人才流失等负面因素的悲观预期;另一方面,股东减持行为也在一定程度上加剧了股价的下行压力,使得投资者对公司的信心进一步受挫。

钧达股份2024年的业绩表现是光伏行业产能扩张、竞争加剧的一个缩影。

钧达股份作为光伏电池片的重要生产企业,在这场行业风暴中深陷泥沼。不过,海外市场的拓展以及行业复苏的迹象,也为钧达股份带来了一丝曙光。

未来,钧达股份能否凭借海外布局实现逆袭,在技术研发上能否重回正轨,值得市场持续关注。

光伏头条认为,随着全球光伏市场的复苏和光伏电池片价格的企稳回升,钧达股份等专业化电池厂商有望迎来新的发展机遇。

来源:光伏头条

正在加载...

正在加载...