切换行业

切换行业

进入6月,光伏又迎来了重要的630“抢装”节点,但今年的热度,与往年相比明显不足,加之硅料4倍以上的涨幅,开发商抢还是不抢,到底什么时候安装,成为一个终极考验问题。面对原材料的一路飞涨,行业苦不堪言,纷纷寄希望于政府出台政策。

实际上相关的政策早已给出。5月20日,国家能源局发布《关于2021年风电、光伏发电开发建设有关事项的通知》,在官方解读中,关于“2021年保障性并网规模如何落实”的问题,国家能源局新能源司回答到:“年内未能并网的存量项目,由各省级能源主管部门统筹,直接纳入后续年度保障性并网范围”。我们认为,行业对于这句话的重要性没有给予足够重视,这是行业主管政策的重大变化:意味着开发商并网时限从一年延长为两年。

根据通知,所谓“存量项目”就是2019年起还没有并网的竞价、平价、竞价转平价项目。根据规定,2019、2020年获批的竞价项目6月30日前未完成并网,将失去补贴资格,如在今年12月31日前完成并网,是可以享受平价项目的相关政策;今年年底前不能完成并网竞价、平价项目,将不再享有2019年出台的平价项目政策几大保障措施,其中最重要的就是按脱硫燃煤电价签订长期的PPA。但未能完成并网的项目,今后还能不能干,之前的政策中并未明确。现在,解读中提到“直接纳入后续年度保障性并网规模”,给出了解决方案。

众所周知,今年纳入保障性规模的项目需要竞争。而存量项目“直接纳入后续年度保障性并网规模”,意味着不用参与竞争,相当于给了1年的宽限期。当然,上网电价会有所下降,应该将执行明年的指导价。对开发企业来说,这缓解了630和1231的抢装焦虑,什么时候装成为一个算账问题。在当前原材料价格一路飙升的情况下,一年的宽限期给了开发企业更充分时间,将项目主导权交给了开发企业,有利于避免行业大起大落。

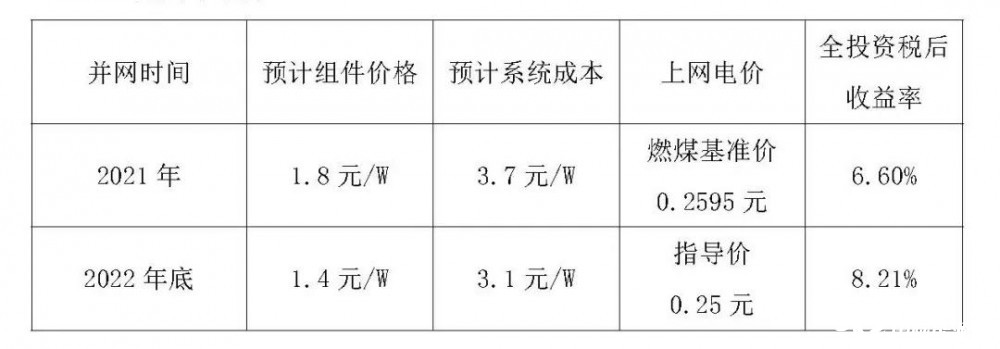

以2021年指导价下降幅度较大的新疆(下降0.0095元)阿克苏100MW项目举例;

可以看出,设想明年多晶硅供给预期明显改善,产业链价格恢复稳中有降态势,组件价格回落到去年年初水平的情况下,项目整体收益率将有35%以上的提高。

在近年来一系列政策利好促进下,光伏产业高歌猛进,越到此时我们越要保持头脑清醒。“碳达峰、碳中和”是一项长期艰巨的任务,不会一蹴而就。新能源也不仅是光伏,光伏是否能担当新能源的主力,持续降本增效,提升竞争力是关键。现在原材料数倍以上的涨幅已严重威胁到我们的竞争优势,且已明显影响到今年的装机预期。我们也了解到不少企业希望通过囤货,赚一波快钱。类似的事情,历史上也发生过,上一波硅料大涨,签长单的企业,后期的惨痛教训已无需赘言。因此,我们呼吁行业同仁时刻保持清醒,毕竟只有退潮后,才知道谁在裸泳。希望行业认真思考企业短期和长期利益关系,推动产业不断降本,让中国光伏在“碳达峰、碳中和”伟大征程中发挥中流砥柱的作用。

正在加载...

正在加载...