切换行业

切换行业

硅料

本周硅料报价持续攀升,涨幅皆较明显。临近月末,硅片企业纷纷对6月订单进行询价,部分企业主动抬升合同定价来锁定长单,甚至约谈7月硅料订单,加速推动目前单晶用料主流报价区间拉大到172-205元/kg,多晶用料方面主流报价在80-105元/kg。顾及到整条产业链的生存空间以及部分老客户的合作关系,部分硅料企业愿维持小部分订单的合同报价,而市场上出现单晶用料的散单报价已高至220元/kg,不断创新高,加上进口硅料受航运运力吃紧、费用高企影响,转运周期较长,采购硅料成本居高不下,推动硅料市场的报价略显混乱,报价区间进一步增大。

观察硅料环节生产运行及出货情况,5月份国内11家在产的硅料企业中,主要企业均保持高开工率应对供不应求的市况,其中3家企业产出受限,主要是新疆地区企业轮线检修,内蒙地区企业受能耗管控政策降低生产负荷,使得国内硅料产量将环比小幅下调。观察后市,主要硅料供应企业加紧了对长单的履约交付,但6月份硅料环节仍有3家企业计划进行检修,持续影响硅料供应,加上下游对硅料价格涨势的支撑,国内多晶硅供应或进一步紧张。

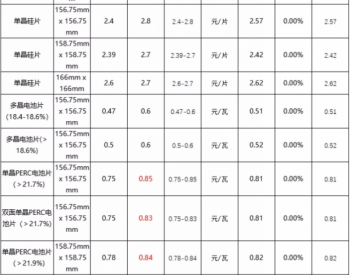

硅片

本周硅片报价持续上涨。二季度以来,硅料的供不应求状态超出市场预期,硅料报价不断创新高,带动5月下旬硅片龙头隆基、中环相继对报价调高,推动G1、M6单晶硅片均价达到4.7元/片和4.85元/片,M10、G12硅片均价达5.87元/片和7.77元/片。另一方面,上周云南、青海地震对龙头硅片企业生产基地造设备受损、产出受限等影响,部分基地产线检修,导致近期硅片供应持续紧张,受硅料价格上行的带动,硅片报价的涨势并未放缓。

多晶硅片方面,受上游硅料供应影响,硅片产出十分有限,导致订单持续吃紧,报价涨势明显,推动目前多晶硅片价格上行至海内外均价上调至2.45元/片和0.335美元/片。

电池片

本周电池报价全面调涨,成本压力继续传导至下游。受上游产业链的涨势推动,目前单多晶电池片价格同步上行。本周电池片龙头通威迎来5月份的第三次涨价,M6电池片与G12电池片最新报价继续持平,显示大尺寸推广进程继续深化。单晶电池片价格方面,本周G1、M6均价抬升至1.1元/W和1.05元/W,大尺寸方面,M10、G12电池片价格提升至1.05元/W左右。多晶电池方面,成本压力持续向下游传导,本周多晶价格相对前期涨势较缓,下游刚性订单需求持续拉动,海内外多晶电池片均价抬升至0.82元/W和0.113美元/W。

整体电池片开工率方面,受硅片产出不足的影响,专业化电池片企业稼动率明显下滑,加上需求侧市场分化,电池片的交付略有放缓。据部分企业反馈近期的市场报价相当混乱,此次调价呈现电池片环节快速调整的市况,实际市场价格相比企业报价变化更快,只要上游产业链的涨势不减,电池环节只能持续转嫁成本。

组件

本周组件报价小幅调涨,单晶组件价格基本突破1.8元/W水位。随着光伏产业链上游产品报价的节节攀升,虽大部份一线组件的报价在1.8元/瓦上下浮动,但市场上以1.9元/瓦成交的订单逐渐增多,市场报价终将持续上调,组件市场报价步步逼近2元/W大关。本周325-335W/395-405W单晶组件均价上调到1.68元/W,355-365/430-440W 单晶组件均价维持在1.72元/W。大尺寸M10与G12组件均价调整到1.8元/W。

组件企业陆续上调最新报价,将使得终端项目方进退两难。观察近期国内央国企业招标情况,部分招标方表示对组件需求存在较大不确定性,供货将以项目落地实际需求为准。另外,在上半年价格变动之下,头部企业与二三线企业间投标报价分化明显,市场上二三线企业以低价中标的规模明显提升,后市企业实际交付能力值得商榷,市场或再度面临重新议价风险。

本周玻璃报价仍有小幅波动,3.2mm厚度的玻璃价格在22-23元/㎡,2.0mm厚度的玻璃价格调降至 19-20元/㎡左右。本周玻璃厂商出货仍较吃力,但受成本制约,不再盲目降价,近期市场以观望为主。

正在加载...

正在加载...